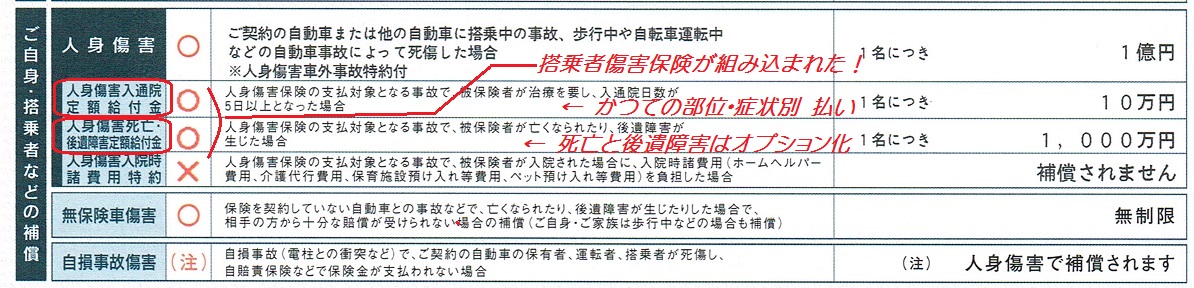

被害者に手厚い自賠責ですが、手厚すぎる?との批判が起こりそうな判例がでました。本件、自動車保険(任意保険、自賠責保険)について、非常に勉強になる論点が含蓄されています。

まずは以下、福井新聞の記事(引用)をご覧下さい。

「もらい事故」でも賠償義務負う 福井地裁判決、無過失の証明ない

車同士が衝突し、センターラインをはみ出した側の助手席の男性が死亡した事故について、直進してきた対向車側にも責任があるとして、遺族が対向車側を相手に損害賠償を求めた訴訟の判決言い渡しが13日、福井地裁であった。原島麻由裁判官は「対向車側に過失がないともあるとも認められない」とした上で、無過失が証明されなければ賠償責任があると定める自動車損害賠償保障法(自賠法)に基づき「賠償する義務を負う」と認定。対向車側に4000万円余りの損害賠償を命じた。

遺族側の弁護士によると、同様の事故で直進対向車の責任を認めたのは全国で初めてという。

死亡した男性は自身が所有する車の助手席に乗り、他人に運転させていた。車の任意保険は、家族以外の運転者を補償しない契約だったため、遺族への損害賠償がされない状態だった。対向車側は一方的に衝突された事故で、責任はないと主張していた。

自賠法は、運転者が自動車の運行によって他人の生命、身体を害したときは、損害賠償するよう定めているが、責任がない場合を「注意を怠らなかったこと、第三者の故意、過失があったこと、自動車の欠陥がなかったことを証明したとき」と規定。判決では、対向車側が無過失と証明できなかったことから賠償責任を認めた。

判決によると事故は2012年4月、福井県あわら市の国道8号で発生。死亡した男性が所有する車を運転していた大学生が、居眠りで運転操作を誤り、センターラインを越え対向車に衝突した。

判決では「対向車の運転手が、どの時点でセンターラインを越えた車を発見できたか認定できず、過失があったと認められない」とした一方、「仮に早い段階で相手の車の動向を発見していれば、クラクションを鳴らすなどでき、前方不注視の過失がなかったはいえない」と、過失が全くないとの証明ができないとした。 (福井新聞社)

対向車にしてみればとばっちりの事故です。この交通事故から、保険の適用上の重要論点2つを検証します。

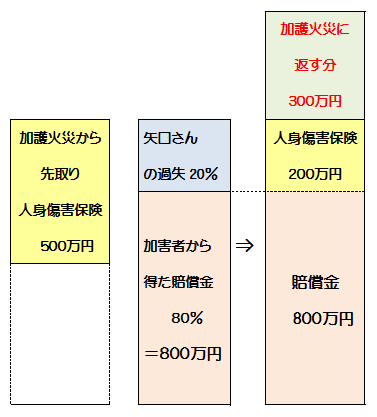

1、自分が契約している任意保険、自賠責保険は自分(の被害)に対して免責となるのか?

対向車にしてみればとばっちりの事故です。この交通事故から、保険の適用上の重要論点2つを検証します。

1、自分が契約している任意保険、自賠責保険は自分(の被害)に対して免責となるのか?

自賠・任意ともに契約者である自分に対して賠償保険は適用となるのか?知人とはいえ、この事故の最大の責任者は運転者のはずです。運転を代わった知人は加害者となります。この自動車に付いていた任意保険及び自賠責保険は契約者自身が被害者となった場合にも適用できるのでしょうか?

まず自賠責ですが、そもそも賠償保険は「他人」に対して償うものです。いくら加害者にとっては他人であっても、自賠責の契約者自身が被害者であれば他人性は否定されます。 また、おそらく亡くなった被害者は同乗の運転者と知人で、同じ目的地に向かっていると推測しますので運行供用者となるはずです。運行供用者は自賠責の賠償対象から外れます。

★ ...

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »