相手がブラジル、しかも勝利へのリアリティを体現するアンチェロッティですから仕方ありません。以前のブラジルなら「美しく相手守備陣を崩す」サッカーを貫き通し、何かの間違いでカウンターを食らい負ける可能性があったと思います。でも、後半の逆転劇は、日本程度を相手に勝ちにこだわった戦術でした。 勝敗は兵家の常です。戦った選手・監督・スタッフ・協会の皆様は大変にお疲れ様でした。また、次に向って再スタートです。と、さわやかに拍手を送る人が大半と思います。しかし、スポーツの熱狂の一部として、残念な反応をする人がおります。戦犯探し、責任追及に躍起になり、昂じて罵詈雑言をはき散らす輩です。本当に残念でなりません。

日本国内、ネットではそのような発言は少ないようで、安心するところです。しかし、世界のいくつかの国では、負けると誹謗中傷の嵐です。某国は国家元首自らそのような発言をしています。考え方は人それぞれ、お国もそれぞれですから、一々非難まではしませんが、選手監督及び関係者はいたたまれないと思います。厳しい叱責や反省は、愛情があって初めて選手の発奮に繋がるものです。非難の声にそのような心情など感じられません。

そう、単なる憂さ晴らしなのです。「池に落ちた犬はたたけ」のごとく、攻撃対象を見つけて叩く、人間のどす黒い感情なのです。昨年の「クマさんを殺すな」、毎度の「芸能人の不倫騒ぎ」と似た感情と思います。自分にはまったく関係ない事なのに、正義をまとった気になって、叩く、叩く、叩く、のです。決して正義でも正論でも、正当な非難でもありません。書き込みをする前に、人を攻撃する前に、実はストレス発散でしかない自らの心に、どうか気付いて欲しいと思います。 4年に1度の祭典、決勝まで楽しみたいと思います。その途中、言わずにいられないことを言いました。

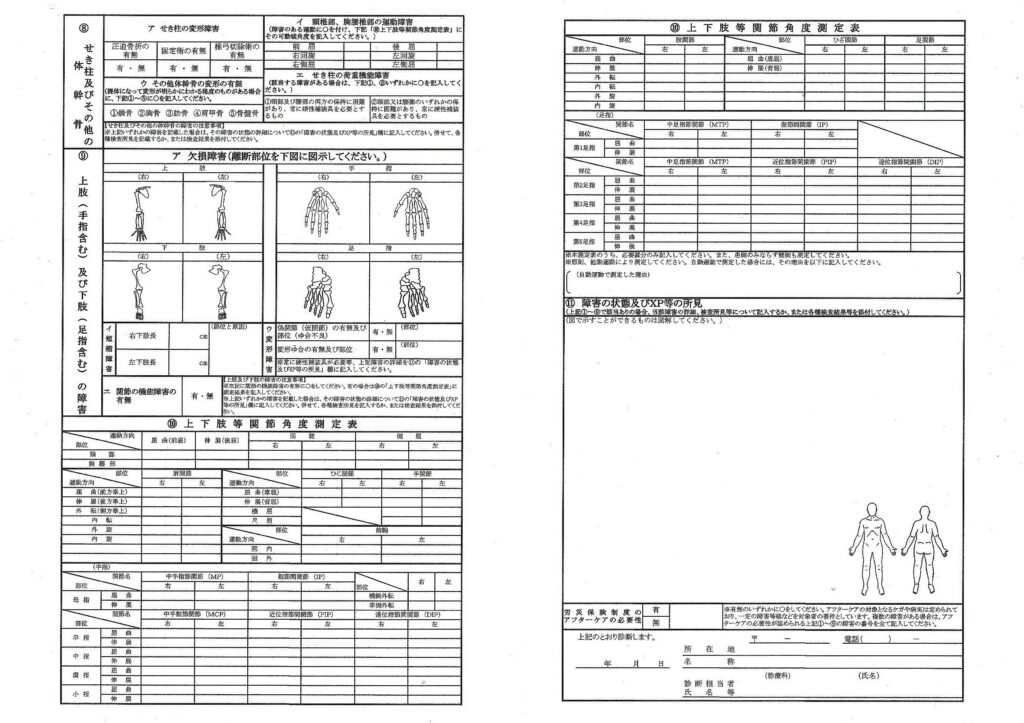

接骨院中心の通院の件も、認定が読めないパターンの一つです

接骨院中心の通院の件も、認定が読めないパターンの一つです

39号では、泥酔して路上横臥した高齢者・身体障害者について、高齢者等の

39号では、泥酔して路上横臥した高齢者・身体障害者について、高齢者等の 高齢者は、独力で諸手続きができません

高齢者は、独力で諸手続きができません

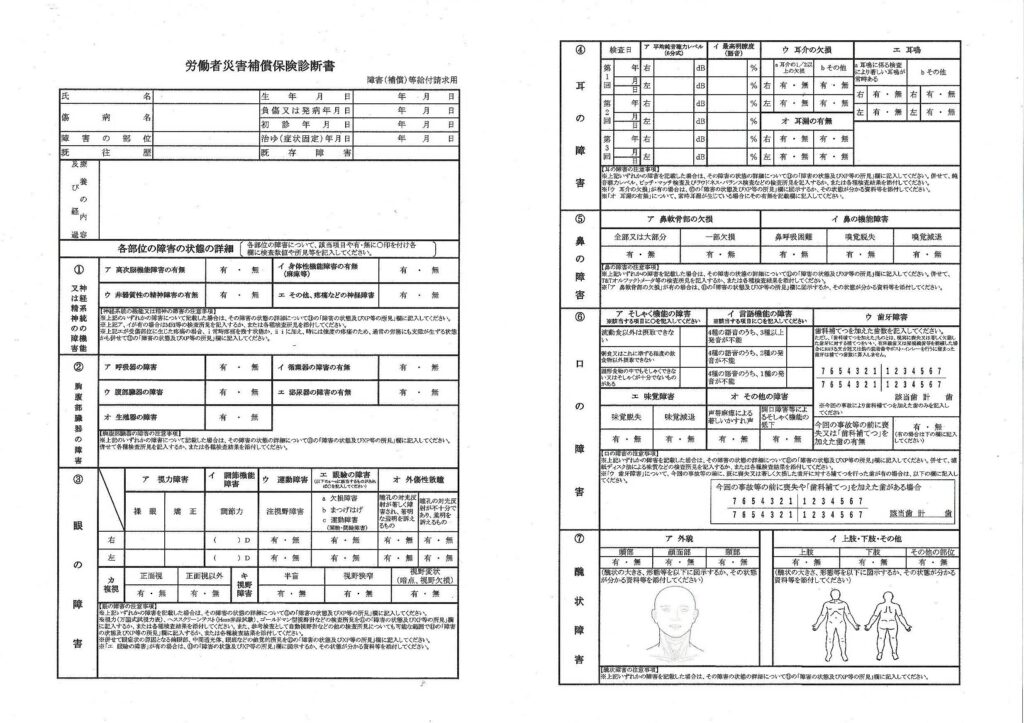

今回のテーマは、弁護士から今年新版が発売された「判例タイムス39」の変更点でした。個人的に大変勉強になりました。

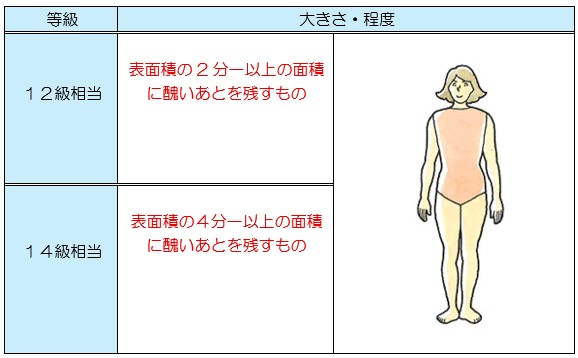

今回のテーマは、弁護士から今年新版が発売された「判例タイムス39」の変更点でした。個人的に大変勉強になりました。 基準ではそうなります。しかし、目立つキズでもありますので、自賠責の審査員や労災の顧問医にサービスで14級を認めてもらいたいところ・・。もちろん、訴訟上では等級を主張すべきと思います。

「北斗の拳」に登場する男たちは、皆キズだらけです。ジャギの顔面醜状痕は当然に7級12号認定です。また、キズではありませんが、ラオウはケンシロウと最初の戦いで秘孔を突かれて鎖骨を骨折し、「上腕神経麻痺」12級13号レベルになったことがありました。一方のケンシロウは、「左上腕三頭筋断裂」14級9号レベルのケガを負ったはずです。二人共、後遺症なく完全回復したようですが・・。

基準ではそうなります。しかし、目立つキズでもありますので、自賠責の審査員や労災の顧問医にサービスで14級を認めてもらいたいところ・・。もちろん、訴訟上では等級を主張すべきと思います。

「北斗の拳」に登場する男たちは、皆キズだらけです。ジャギの顔面醜状痕は当然に7級12号認定です。また、キズではありませんが、ラオウはケンシロウと最初の戦いで秘孔を突かれて鎖骨を骨折し、「上腕神経麻痺」12級13号レベルになったことがありました。一方のケンシロウは、「左上腕三頭筋断裂」14級9号レベルのケガを負ったはずです。二人共、後遺症なく完全回復したようですが・・。

『北斗の拳』、昭和世代はもちろん、パチンコなどから幅広い世代に浸透しています。最近、夜中にリメイク版が放送していました。日常露出しない部位のはずですが、毎回、戦いの際に露出しています。さてケンシロウのキズは・・

『北斗の拳』、昭和世代はもちろん、パチンコなどから幅広い世代に浸透しています。最近、夜中にリメイク版が放送していました。日常露出しない部位のはずですが、毎回、戦いの際に露出しています。さてケンシロウのキズは・・

胸腹部では、手術痕=切り傷を多く目にします。顔面と違って、線状痕での判定はなく面積で決まります。その点、ルフィの胸はケロイド状の瘢痕から面積を満たし、認められると思います。

胸腹部では、手術痕=切り傷を多く目にします。顔面と違って、線状痕での判定はなく面積で決まります。その点、ルフィの胸はケロイド状の瘢痕から面積を満たし、認められると思います。 胸と腹だけではなく、背中や尻も認定されそうです(すると、併合11級)。すべての部位に及ぶキズの多さから、その合計の面積は4分の1(14級相当)を越えるはずです。

胸と腹だけではなく、背中や尻も認定されそうです(すると、併合11級)。すべての部位に及ぶキズの多さから、その合計の面積は4分の1(14級相当)を越えるはずです。