秋葉から社長への提言は、「労災を積極的に使ってもらおう」です。

労災忌避の理由として、よく言われる「労災の掛金が上がる」、「行政指導が入る」などと言われますが、それらのペナルティは、かなり限定的な場合でしか生じません。社長さんが気にする、掛金の増減=メリット制について見てみましょう。

第2話 労災を使うと掛金が上がるから・・

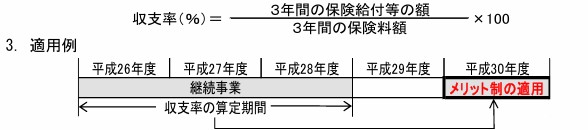

(1)労災掛金の増減=メリット制

3月31日までの連続する3保険年度間で、その事業の一般保険料の額から、通勤災害の非業務災害率に応ずる部分の額を引いた額に調整率を掛けた額と、業務災害への保険給付と特別支給金の額との割合により算出される収支率(メリット収支率)により、掛金が増減します。ちょっと難しい計算ですので、その会社の顧問社労士先生に聞く事になります。

継続事業と有期事業(期限のある建設業など)では、その計算に違いがありますが、ここでは継続事業を対象に話を進めます。

(2)労災を使うと掛金が上がるケース

(前提)労災の適用開始から3年以上経過した後の4月1日から、割り増し引きのメリット制が適用されます。

以下に該当する会社については、メリット制の対象となり、労災の掛金が±40%の範囲で増減します。

○ 100人以上の労働者を使用する会社

○ 建設業等で労災保険料が年間100万円の会社

○ 20人以上100人未満の労働者を使用し、災害度係数が0.4以上の会社

災害度係数とは{社員数 ×(業種ごとの労災保険料率 - 非業務災害率)}で算出します。非業務災害率は現在0.06%となっております。

(計算例)

従業員数80名の飲食業の場合、上記の計算式にあてはめると・・・ 80名 ×(0.3%-0.06%)= 0.192 ≦ 0.4

・・・災害度係数は0.4未満となり、この飲食業は基準を満たさないため、メリット制の対象外です。労災保険料が高くなることはありません。

つまり、社員100人未満の会社で、災害度係数が0.4%を超えない場合は、建設業(掛金100万超)を除き、労災保険料率が高くなることはありません。20人未満の会社は端から関係ありません。

※ 毎年6月に厚生労働省から「年度更新申告書」と一緒に「労災保険率決定通知書」が届きます。これを見れば、メリット制の適用対象であることが分かります。

(3) メリット制を適用した掛金計算

労災保険のメリット制を適用する際にも、「労災保険率から非業務災害率を減じた率を100分の40の範囲内において増減させる」(労働保険徴収法第12条第2項)規定となっています。

つづく ⇒ ③ 通期災害の実際