年末の交通事故相談で、この特約についての質問がありました。以前から存在を知っておりましたが、実際の事故に関わることになると、約款の確認も含めて特約への理解が深まります。どのような特約(保険)なのか、まずは、あいおいさんのHPから確認してみましょう。

○ 対歩行者等傷害特約

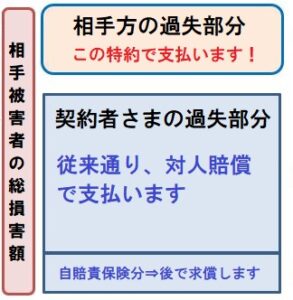

ご契約のお車の自動車事故により、歩行中や自転車(原動機付自転車を除きます)乗車中の方を死亡させたか、ケガにより入院させた場合(注1)に、対人賠償保険で補償されない相手の方の過失部分を含んだ損害の額を保険金額(注2)を限度に補償します。

なお、自賠責保険等や対人賠償保険等の保険金、または共済金は、損害の額から除きます。

(注1)相手の方が通院のみによって治療された場合または通院のみによって治療された後に後遺障害が発生した場合は、保険金をお支払いできません。

(注2)対歩行者等傷害特約の保険金額は、被害者1名につき、対人賠償保険と同額です。

<ご注意>

相手の方の損害の額が人身傷害条項損害額基準に従い算出した額と対人賠償保険の損害賠償の額で異なる場合、相手の方が公的制度(健康保険、労働者災害補償制度など)を利用しない場合、または他の人身傷害保険などを請求できる場合は、上図のイメージと異なります。

<ポイント>

相手の方が歩行中や自転車乗車中の時には、責任割合に対する理解が得られず、解決まで時間がかかることもあります。このような時に、対歩行者等傷害特約があれば、相手の方の過失部分を含めた損害の額を全額補償。相手の方にも納得いただけます。

<例えばこのような事故の時>

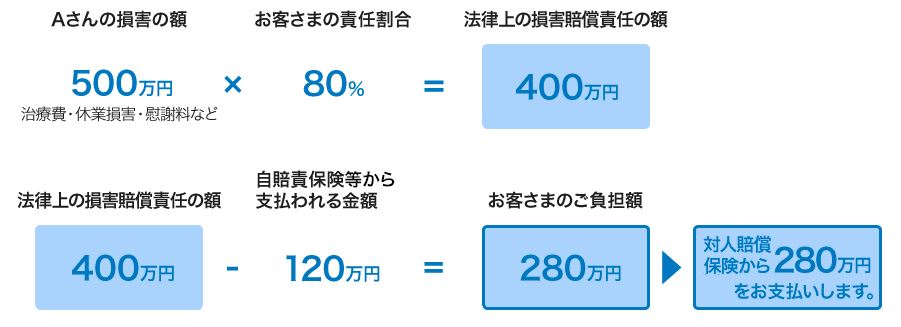

お客さまがT字路を直進した際に、自転車に乗って左方から交差点内に進入してきたAさんと衝突。

Aさんに入院6か月のケガ(治療費、休業損害、慰謝料など500万円)を負わせてしまった。

お客さまの責任割合は80%(責任割合は一例)の場合。

このように、被害者が本来負担すべき過失分の100万円を出してくれる計算になります。被害者にとって朗報でしょうか?

○ 秋葉のコメント

(良い面)

法律上、厳密に過失相殺すべきことは仕方のないことです。ただし、ケガを受けた側の気持ちとしては、「わずかでも自身の責任(過失)を問われ、治療費含めた賠償金が減額される・・」なかなか納得できない心情がありました。この特約で過失を無しにしてくれるのですから、それは現実の解決に即した柔軟な保険と評価できます。

被害者にとって、相手保険会社との相対交渉の手段が一つ増えたと言えるでしょう。

(懸念点)

保険商品の評価としては、上記の通りです。しかし、秋葉は額面通りに礼賛しません。

ケガをした歩行者や自転車側に過失減額を強いることで、紛争が長期化すること、場合によっては、被害者側の弁護士介入を促進することに繋がります。これは早期解決を目指す保険会社にとって、時間・出費の両面において憂慮すべきことになります。それなら、過失でもめず、さっさと保険会社基準で解決を図る方が得策、経営効果も見込めます。

つまり、本来負担する必要のない、相手の過失10~20%を余分に支払ったとしても、弁護士によって裁判基準で請求される、あるいは紛争センターに持ち込まれ、裁判基準の斡旋額で支払うより、安上がりになることを計算しているのです。相手被害者に余分に支払う額は対人賠償の約款できっちり決められており、裁判基準に比べ安いものです。つまり、保険会社による、(新たな)被害者囲い込み策と睨んでいます。

決して、被害者救済の為だけに設計されたものではないと思います。私は決してひねくれ者ではありません。保険会社の思考回路は、実にシンプルに解決の効率化を図るものだと知っているだけです。

軽傷であれば、そもそも自賠責の限度額120万円で収まることが多く、過失減額は差っ引かれません。100%補償してくれます。しかし、入院1か月以上、手術あり、後遺障害等級がつくようなケガの場合、治療費や慰謝料の総額120万円を突破が予想されます。その場合、任意保険会社は任意保険からの支払を覚悟します。できるだけ自腹出費を抑えたい、これが本音です。この特約が無ければ、担当者は被害者と過失割合について、長時間ゴリゴリの交渉することになります。これは、長年に渡り保険会社の負担になっていたのです。

その点、法律上払わなくても良い部分まで支払ってしまうが、早々に交渉解決へもっていける・・対物賠償の特約「対物全損差額特約」と似た利点があり、これらを創作する保険会社は「さすが!」としか言いようがありません。 また、過失を100%認める代わり、相手に健保や労災、(相手が加入している)人身傷害の利用を促すあたり、これも交渉材料になりますから、ナイス特約(アイデア)です。

👉 対物全損時修理差額費用特約

重傷の場合、相手担当者の甘言「当方が責任すべて100%を支払いますよ」に油断してはいけません。その示された賠償提示額と、自身の過失分を削っても裁判基準で請求する賠償金・・どちらが高額になるのか、最終的にしっかり対比・検討すべきです。

そう、いくら良い保険であっても、相手保険会社に唯々諾々、自動的に賠償金を受け取る被害者であっては、おうおうに損をすることになります。権利に座するものは保護されないのです。