人身傷害保険や無保険者傷害特約の請求では、非常に難しい約款解釈の問題があります。興味のある方は昨日の記事のリンク先を熟読して下さい。

昨日の内容を簡単に解説します。

相手が無保険かつ回収も絶望的な件では、通常、自身加入の人身傷害保険の請求で諦めることになります。人身傷害を支払った保険会社は、一応、加害者に求償(払った保険金を加害者に請求)しますが、自賠責保険分程度が関の山、なかなか回収は難しいようです。

すると、回収の難しい相手に対して、弁護士報酬を払ってまで訴えるものでしょうか。人身傷害に請求すれば、裁判基準ほどの額ではないにしろ、人身傷害基準での保険金支払いで直ちに解決となります。ところが、この理屈を捻じ曲げるのが「弁護士費用特約」(以後、略して弁特)なのです。なにせ、只で弁護士を雇えます。しかし、ここで弁護士の道徳心と能力によって、被害者さんの運命は激変することになります。

昨日の宮佐古弁護士は、「依頼者の利益=人身傷害保険への回収など知らん」と、”加害者に対する損害賠償”までの仕事で終わらせました。確かに違法ではありませんし、契約上もそうなっているはずです。しかし、これでは弁護士だけが利益を確保(しかも、おいしい事件)できますが、多村さんはおろか吉本海上保険も損するだけです。宮佐古弁護士は「加害者Iさんに賠償金を払わせる目的の依頼(訴訟)ですし、加害者が判決額を払えないのは結果論ですから・・」と言い訳するかもしれません。もちろん本心とは思えません。回収困難な相手に無駄に訴訟?弁特があったからでしょ?・・被害者救済などどこ吹く風です。

これも新たな弁護士費用特約の悪用例に加えたいと思います。

それでは、本件事故の解決はどうすべきだったのでしょうか。手前味噌になりますが、私どもの連携弁護士であれば、人身傷害保険への請求まで責任を持って交渉します。なぜなら、人身傷害保険の約款に精通していますから、本件の結果(結局、人身傷害基準での回収)は最初から読めています。本件のポイントは相手への訴訟ではなく、人身傷害保険への請求がクライマックスなのです。被害者の利益を考え、以下の選択肢から慎重に進めます。

A:スピード解決・消極案

最初から裁判などせす、人身傷害保険の請求で終わらす。 保険会社によって約款に違いがありますが、上限規定を設けている会社の場合、相手無保険かつ0:100の事故で総損害額を積算すれば、裁判基準での回収は困難です。その金額の多寡から、約款の上限規定に屈して我慢することも一つの案です。少なくとも無駄な時間と保険会社の無駄な弁特支出は避けられます。

B:裁判基準の回収にチャレンジ

① 宮佐古弁護士に同じく、回収は困難であろうと相手を訴えて判決額を確定させ、その額を人身傷害社(人身傷害保険、無保険車傷害保険)に請求します。これを私達は宮尾メソッドと呼んでいます。

② 恐らく、人身傷害社は約款の上限規定から、「弊社が支払えるのは人身傷害基準の満額までです」と回答がくる。

③ 対して、「約款では裁判での判決額を総損害額と認めつつ、上限規定で否定するとは、2重併記でおかしい!」と反論。「保険金請求訴訟するぞ!」との勢いで人身傷害社の妥協を引き出す。

今年、類似ケース(相手無保険、死亡事案)にて、この方法で人身傷害保険(無保険車傷害特約)から、裁判・判決額のほぼ満額の回収に成功しています。弁護士がリアルに人身傷害保険へ判決額の回収を迫れば、人身傷害社は最初「約款の規定ですから」と回答するも、折れてくることもあるのです。この約款問題を裁判で公に争いたくない保険会社の立場が浮き彫りとなります。

平成24年2月最高裁の「裁判基準差額説」の判決以来、各社、人身傷害の約款にかなり神経質になっていると思います。万が一、この保険金請求訴訟で負ければ、裁判基準差額説判決の悪夢が蘇ります。全社、再び約款改定をしなければならなくなるのです。リスクある裁判を避けたい保険会社は、約款を曲げて支払う英断をします。つまり「約款は絶対ではない」のです。B案は人身傷害の約款の性質を熟知している弁護士だけがなせる技です。

続きを読む »

続きを読む »

<ITmedia NEWSさま(9/30配信)記事より引用>

<ITmedia NEWSさま(9/30配信)記事より引用>

この差を見れば、保険会社との相対交渉するなど愚の骨頂に思えます。それでは、タイトルの質問に戻ります。

この差を見れば、保険会社との相対交渉するなど愚の骨頂に思えます。それでは、タイトルの質問に戻ります。

三井住友さんは、10年も前、業界に先がけて交通事故に限らない「日常型」の弁特を発売しました。交通事故に限らず、日常の被害事故を補償範囲に含むグレードアップした「弁護士費用特約」に改造したのはよいとして、従来の交通事故に限定した弁特を「自動車事故弁護士費用特約」として新設しました。名前の通り補償は交通事故に限定するものですが、保険の対象となる自動車の範囲に差をつけるためか、対象は契約車両のみで、家族所有の車両を適用外=免責にしました。以後、代理店でさえ、事故が起きてからではないと免責と気付かない問題が頻発したと想像します。

三井住友さんは、10年も前、業界に先がけて交通事故に限らない「日常型」の弁特を発売しました。交通事故に限らず、日常の被害事故を補償範囲に含むグレードアップした「弁護士費用特約」に改造したのはよいとして、従来の交通事故に限定した弁特を「自動車事故弁護士費用特約」として新設しました。名前の通り補償は交通事故に限定するものですが、保険の対象となる自動車の範囲に差をつけるためか、対象は契約車両のみで、家族所有の車両を適用外=免責にしました。以後、代理店でさえ、事故が起きてからではないと免責と気付かない問題が頻発したと想像します。

学生時代、警備会社でバイトしていました

職業別の賠償保険を調べてみました。警備業社賠責は、施設賠償責任保険がベースとなっているようです。

警備業者賠償責任保険とは、警備業務の遂行により、(1)事故で他人の身体に障害を加えてしまった場合、(2)事故で財物を損壊・紛失したり、窃取・詐取されたりした場合、それぞれで発生した損害を担保する保険です。

学生時代、警備会社でバイトしていました

職業別の賠償保険を調べてみました。警備業社賠責は、施設賠償責任保険がベースとなっているようです。

警備業者賠償責任保険とは、警備業務の遂行により、(1)事故で他人の身体に障害を加えてしまった場合、(2)事故で財物を損壊・紛失したり、窃取・詐取されたりした場合、それぞれで発生した損害を担保する保険です。

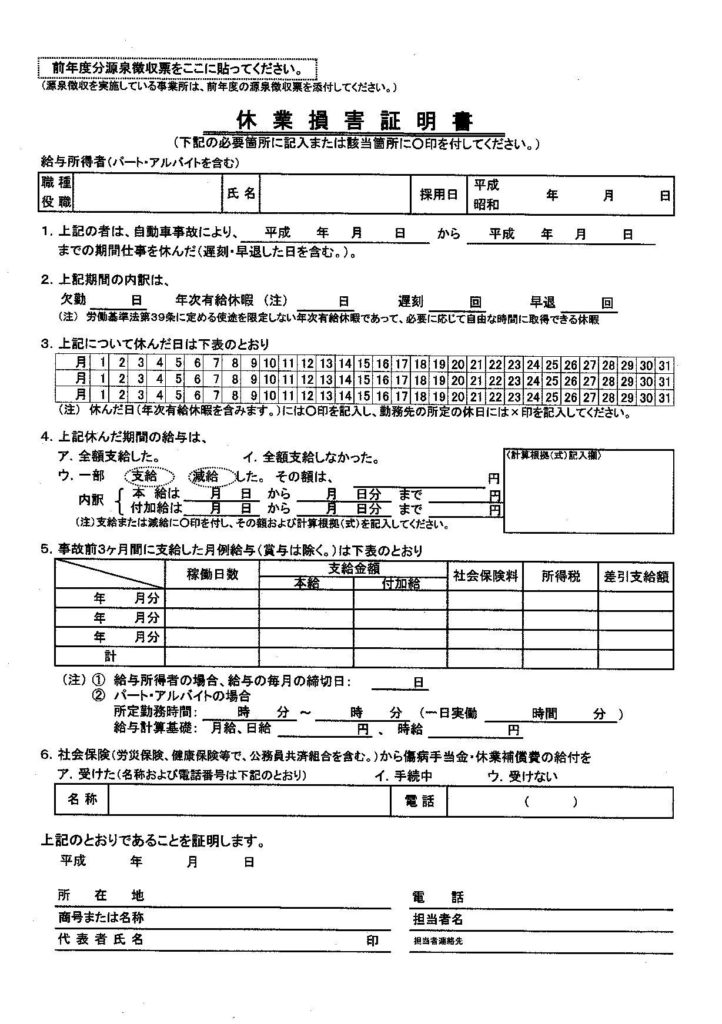

交通事故被害にあってケガをした場合、入院や通院の費用を加害者に請求することになります。支払いは多くの場合、加害者加入の保険会社になりますが、その費用が妥当か否か、つまり、過大請求ではないかを当然に検証します。その検証すべき根拠は第一に診断書になります。細かい費用項目は診療報酬明細書を確認します。これらの診断内容から支払いに移りますが、素直に支払われないことが往々にあります。

交通事故被害にあってケガをした場合、入院や通院の費用を加害者に請求することになります。支払いは多くの場合、加害者加入の保険会社になりますが、その費用が妥当か否か、つまり、過大請求ではないかを当然に検証します。その検証すべき根拠は第一に診断書になります。細かい費用項目は診療報酬明細書を確認します。これらの診断内容から支払いに移りますが、素直に支払われないことが往々にあります。