自動車保険でありがちの請求漏れは、搭乗者傷害です。人身傷害保険が発売される前から多かったと思います。

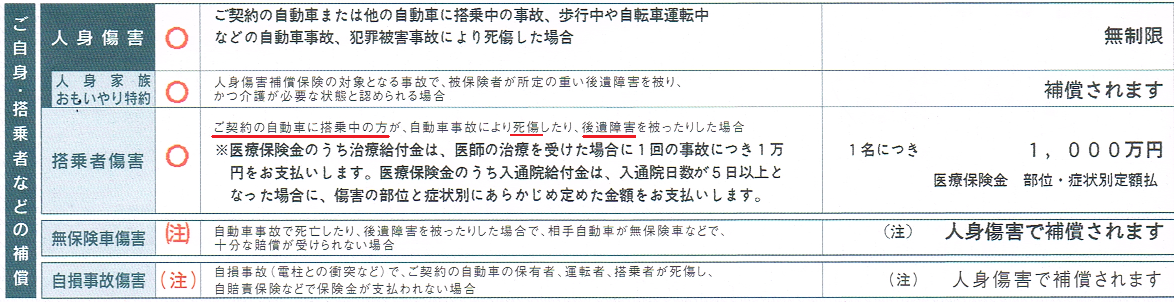

損保ジャパン「ONE STEP」 平成25年証券

とくに、自動車対自動車の事故で負傷し、0:100で相手が一方的に悪く、相手の加入している任意保険会社から100%の賠償が得られた場合です。

この場合、相手から全額補償されたので、自分の保険を使わずに済んだ!、で済んでしまいがちです。しかし、搭乗者傷害保険は相手からの賠償金の支払いに関係なく、重複して支払われます。別個に自分が掛金を払って加入している傷害保険だからです。

その後、人身傷害特約(保険)の登場で、補償がダブることになりました。

| 契約車 搭乗中 |

他車 搭乗中 |

歩行中 自転車 他の交通機関 |

保険金 計算方法 |

重複 払い |

|

| 人身傷害保険 | 〇 | △ (特約で選択) |

△ (特約で選択) |

実額 | × |

| 無保険車傷害 特約 | 〇 | 〇 | 〇 | 実額 | × |

| 自損事故特約 | 〇 | 〇 | × | 定額 | × |

| 搭乗者傷害保険 | 〇 | × | × | 定額 | 〇 |

人身傷害の登場で、やや混乱しました。そこで、各社はここ数年の間、このダブりを解消するため、人身傷害の約款に、無保険車傷害と自損事故、搭乗者傷害を組み込む約款改定を進めてきました。

損保ジャパンも「旧ONE STEP」から「THE クルマの保険」に変更する際、細かな統合・修正を加えて約款をすっきりさせました。

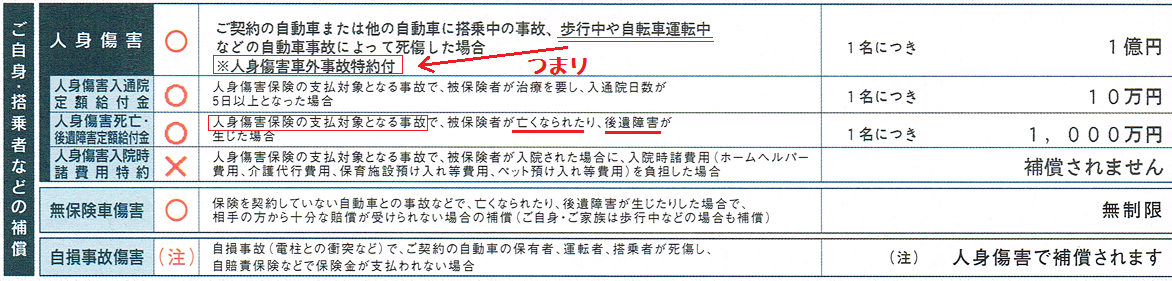

しかし、冒頭の搭乗者傷害の請求漏れは無くならず、別の理由で加速したようです。理由は人身傷害が実額補償であることに端を発します。つまり、0:100事故で、相手からの賠償金にて被害の全額が回収できた場合は、多くの場合、人身傷害の支払いは発生しません。「自分の保険を使わずに済んで良かった」までは、いつものパターンです。しかし、以下の証券ではどうでしょう?

人身傷害の欄、「人身傷害 死亡・後遺障害 定額給付金」に注目して下さい。

これは、旧搭乗者傷害保険が吸収されたもの・・と理解している代理店さんが多いようです。私もそう理解していました。

この特約から最近、3件うっかり請求漏れする場面に出くわしました。ここに、歴戦の代理店さんですら気付かない落とし穴があったのです。

♪ I have a SAP、I have a PAP~  ah~ SAPAP!

ah~ SAPAP!

つづく

慰謝料を増額するためには確かな保険知識が必要です。

今依頼している専門家は、本当に専門家ですか?

→交通事故被害者の皆さまへ

※弊所は必ず信頼できる弁護士との連携をとります。