加害者に賠償保険の付保さえあれば、賠償金を請求する窓口は確保できます。しかし、窓口がない場合、加害者に対しての請求になります。交通事故に限らず、あらゆる加害行為に対して、その加害者直接に賠償金を請求するケースは・・大変なのです。まず、相手が賠償責任を認めないこと、なにより資力の有無、つまり「お金などないです」と、ケツをまくられるからです。

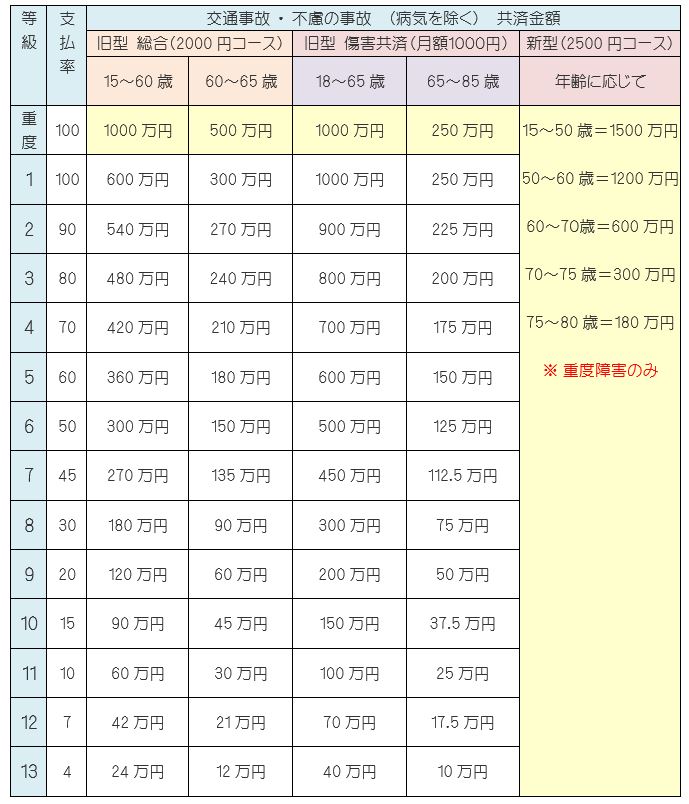

さらに、損害賠償がケガの場合、治療費など実費に加え、慰謝料や逸失利益が問題になります。その金額をしっかり明示する為にも、「障害〇級」とのお墨付きが欲しいところです。弁護士はその第3者による認定を、慰謝料算定の根拠にしたいからです。そこで、秋葉の仕事です。弊所では、どんな保険・制度であっても必ず等級を付けることが任務です。

以上2つの論点がありましたが、なんとか解決をみました。長期の交渉・裁判にて弁護士先生は大変にお疲れさまでした。何より、被害者さんにとっては、裁判の和解金と共済の保険金により、一定の経済的回復が図れたと思います。

弁護士を手ぶらで裁判所に行かせる訳にいきません!

弁護士を手ぶらで裁判所に行かせる訳にいきません!

訴訟 14級9号:半月板損傷(30女性・埼玉県)

【事案】

公園にて、後方から不意に学童の衝突を受けて転倒、膝を捻った。転倒の際、顎(あご)も痛めた。 【問題点】

受傷箇所について治療を進めていたが、その損害に対してどのように責任を求めていくか・・弁護士に相談が入った。損害がぼやっとしている中、症状を診断書に残す必要があった。弁護士から秋葉へ、その医療調査を託された。

また、加害児童に個人賠償責任保険があれば良いが、未成年かつ施設の子供であった為、名前も伏せられ、当方の賠償請求に対して無視を決め込んできた。結果として、訴訟提起の道しかなくなった。 【立証ポイント】

確固たる損害賠償額とするためには、後遺障害〇級などのお墨付きが欲しいところ。そこで、自身が加入しているこくみん共済に対して後遺障害の審査を求め、その認定等級を根拠に賠償額を計算する策を弁護士に提案した。

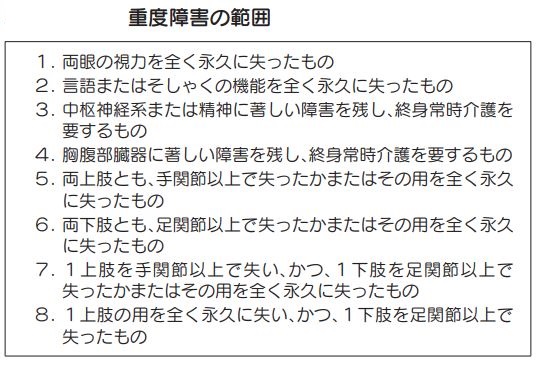

作業にかかると難儀を示す医師もいたが、整形では膝と顎、それぞれ後遺障害診断書の記載を促し、共済へ請求した。結果、顎はそしゃく障害で10級、半月板損傷で12級、併合9級の結果を得た。

共済の認定はかなり大盤振る舞いと思った。実際の症状・程度を自賠責保険に準えると、顎は非該当、半月板は14級、あわよくば12級とみた。そのような見解と共に弁護士に引き継いだ。

続きを読む »

続きを読む »

続きを読む »

続きを読む » ★(支払い対象外の手術)

1.

★(支払い対象外の手術)

1. 久々に登場です!

久々に登場です!