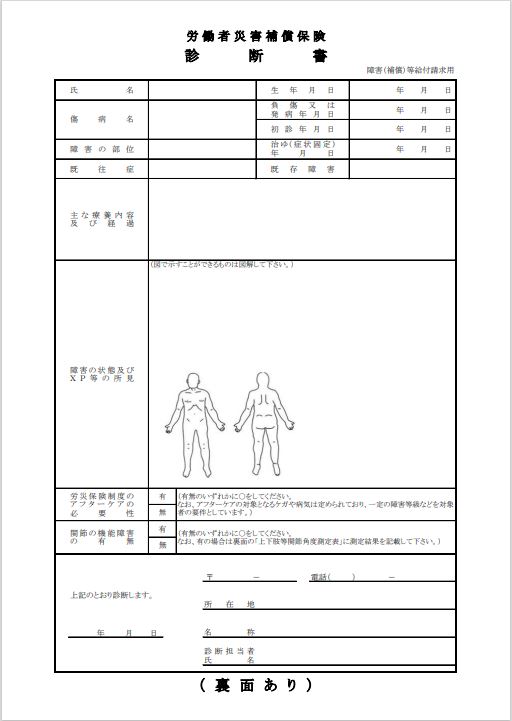

労災請求に関する事務は社労士の専権事項とされています。ただし、交通事故など賠償事故が絡む場合、書類は複雑を極めます。かつて、その事務について、有償でやってくれる社労士先生を探しましたが、手を挙げる先生が少なく、消極的な印象を持ちました。やはり、交通事故などは専門外の知識が多く、苦手意識もあるのかと思いました。

直接、複数の社労士先生に消極的な理由を聞いてみました。煩雑かつ専門外であることも一因ですが、何と言っても、労災請求が対会社の構図になるからだそうです。確かに、業務災害でのケガは会社の管理上の責任が問われます。すると、労使間の争いに発展する可能性があります。社労士が会社の顧問であれば、会社と被災者の間で、微妙な立場になります。それでも、労災間が穏便な関係であれば、問題なくその会社の社労士先生が助けてくれることになります。会社から顧問料を貰っている社労士先生にとって、それが仕事だからです。

仕事と言っても、その労災請求業務に対して、特別に手数料を設定している場合は別として、毎月定額の顧問料だけならば、余分に煩雑な仕事が増えることになります。これは、社労士先生にとって歓迎できることではありません。さらに、労使間の対立に発展すれば、社労士費用を払っているのは会社であって、社員(被災者)ではありませんから、社労士先生がどちらの味方になるか明白です。ある社労士先生は、労災請求の代理業務は(会社との)利益相反になりかねないので、「原則、やらない」とまで言い切りました。 このような事情から、労災の請求者(被災者)は、会社と切り離して、被災者の味方となってくれる先生を探すのに一苦労するのです。弁護士に頼るにしても、労災請求事務に精通している先生は稀有です。また、障害給付など、後遺症に絡む請求には、高度な知識、ノウハウが必要です。つまり、必然的に秋葉事務所に相談が舞い込むことになります。そこで、社労士法に抵触しない範囲で医療調査のお手伝いをしています。書類作成等、社労士法に抵触する場合は、弁護士の委託を受けて進めています。

本来、専門であるはずの社労士先生の活躍を期待したい分野ですが・・「社労士は被災者ではなく、会社の味方」、これが、弊所と社労士との連携が進まない理由です。被災者・被害者の為の専門事務所は少ないのです。

令和6年4月から始まった日本型ライドシェアについて調べてみました。

日本型ライドシェアとは、タクシー事業者が運営主体となり、一般ドライバーが自家用車を使って有料で人を運ぶサービスのことを指します。タクシー不足が懸念されている状況を打破するために始まったサービスといえると思います。しかし、様々な条件がありますので、みていきましょう。

<地域>

東京(23区と武蔵野市、三鷹市)、神奈川県内の一部地域(横浜市、川崎市、横須賀市、三浦市)、愛知県(名古屋市、瀬戸市、日進市など17の市町村)、京都府(京都市、宇治市など)、長野県(軽井沢町など)、北海道(札幌市、江別市など)です。

<時間帯>

東京都 月~金:午前7時台~10時台、金土:午後4時台~7時台

土:午前0時台~4時台、日:午前10時台~午後1時台

神奈川県 金土日:午前0時台~5時台・午後4時台~7時台

※ 三浦市は令和6年4月17日~12月16日において、全日:午後7時~午前1時まで運行する実証実験を行っているようです。

愛知県 金:午後4時台~7時台、土:午前0時台~3時台

京都府 月水木:午後4時台~7時台、火~金:午前0時台~4時台

金土日:午後4時台~午前5時台

長野県 金:午前8時~午後1時・午後4時~午前0時

尚、5月からは北海道(札幌市など)、宮城県(仙台市)、埼玉県(さいたま市など)、千葉県(千葉市など)、大阪府(大阪市など)、兵庫県(神戸市など)、広島県(広島市など)、福岡県(福岡市など)でも順次開始予定となっております。

<条件>

ドライバーは、運転免許取得後1年以上経過していればOKです。また、車両については、フロントガラス部分に「ライドシェア」の表示灯をつけることになっています。

<料金>

配車アプリを通じてのマッチングとなるため、運賃はタクシーと同じで原則キャッシュレスでの支払いのようです。

<保険>

運営主体となるタクシー事業者が保険をかけており、損保ジャパンや三井住友海上、あいおいニッセイ同和では、「移動支援サービス事業用自動車保険特約」が開発されたため、安心です。(元々、助け合い輸送や交通空白地における自家用有償旅客事業用の自動車保険として販売されていましたが、ライドシェア事業にも拡大した商品のようです。)

始まったばかりのサービスであるため、今後様々な課題が出てくると思います。人手不足を解消するには非常に良いサービスだとは思いますが、プロと素人の技量の差によって事故が起きてしまう可能性も捨てきれません。なかなかタクシーを利用することはありませんが、事故が頻発しないことを祈っております。

令和6年4月から始まった日本型ライドシェアについて調べてみました。

日本型ライドシェアとは、タクシー事業者が運営主体となり、一般ドライバーが自家用車を使って有料で人を運ぶサービスのことを指します。タクシー不足が懸念されている状況を打破するために始まったサービスといえると思います。しかし、様々な条件がありますので、みていきましょう。

<地域>

東京(23区と武蔵野市、三鷹市)、神奈川県内の一部地域(横浜市、川崎市、横須賀市、三浦市)、愛知県(名古屋市、瀬戸市、日進市など17の市町村)、京都府(京都市、宇治市など)、長野県(軽井沢町など)、北海道(札幌市、江別市など)です。

<時間帯>

東京都 月~金:午前7時台~10時台、金土:午後4時台~7時台

土:午前0時台~4時台、日:午前10時台~午後1時台

神奈川県 金土日:午前0時台~5時台・午後4時台~7時台

※ 三浦市は令和6年4月17日~12月16日において、全日:午後7時~午前1時まで運行する実証実験を行っているようです。

愛知県 金:午後4時台~7時台、土:午前0時台~3時台

京都府 月水木:午後4時台~7時台、火~金:午前0時台~4時台

金土日:午後4時台~午前5時台

長野県 金:午前8時~午後1時・午後4時~午前0時

尚、5月からは北海道(札幌市など)、宮城県(仙台市)、埼玉県(さいたま市など)、千葉県(千葉市など)、大阪府(大阪市など)、兵庫県(神戸市など)、広島県(広島市など)、福岡県(福岡市など)でも順次開始予定となっております。

<条件>

ドライバーは、運転免許取得後1年以上経過していればOKです。また、車両については、フロントガラス部分に「ライドシェア」の表示灯をつけることになっています。

<料金>

配車アプリを通じてのマッチングとなるため、運賃はタクシーと同じで原則キャッシュレスでの支払いのようです。

<保険>

運営主体となるタクシー事業者が保険をかけており、損保ジャパンや三井住友海上、あいおいニッセイ同和では、「移動支援サービス事業用自動車保険特約」が開発されたため、安心です。(元々、助け合い輸送や交通空白地における自家用有償旅客事業用の自動車保険として販売されていましたが、ライドシェア事業にも拡大した商品のようです。)

始まったばかりのサービスであるため、今後様々な課題が出てくると思います。人手不足を解消するには非常に良いサービスだとは思いますが、プロと素人の技量の差によって事故が起きてしまう可能性も捨てきれません。なかなかタクシーを利用することはありませんが、事故が頻発しないことを祈っております。

続きを読む »

続きを読む » ※ 表のデータは、あくまで、約款の年月日現在の状態とご理解下さい。

つづく ⇒ 共済・通販社

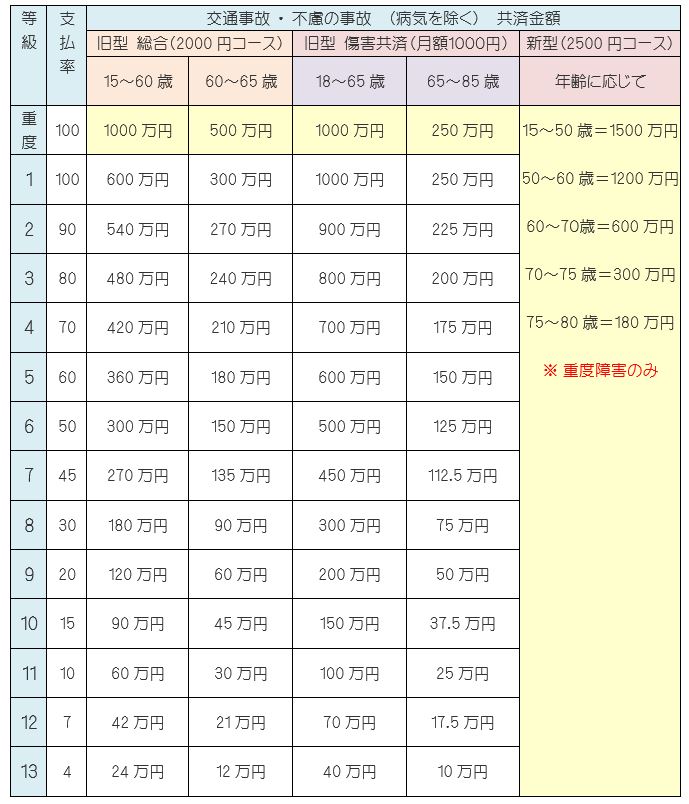

※ 表のデータは、あくまで、約款の年月日現在の状態とご理解下さい。

つづく ⇒ 共済・通販社

続きを読む »

続きを読む »

続きを読む »

続きを読む » ★(支払い対象外の手術)

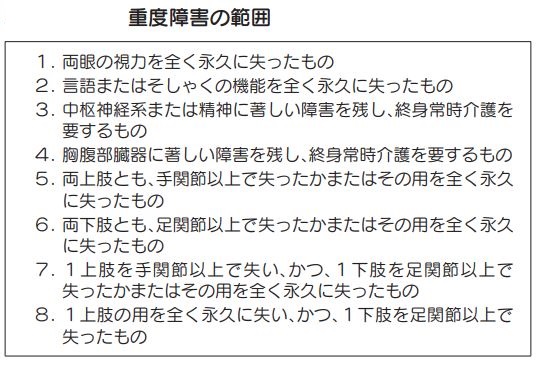

1.

★(支払い対象外の手術)

1.

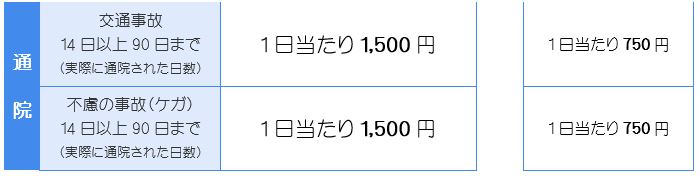

続きを読む »

続きを読む » 保険会社の思惑を知る必要があります

保険会社の思惑を知る必要があります

近年は、そのような担当者にあたることはなく、普通に使わせてくれます。なぜなら、健康保険に同じく、「使うか否か」、「その順番」でさえも、請求者の意思が第一と法で定められています。以下に結論します。

近年は、そのような担当者にあたることはなく、普通に使わせてくれます。なぜなら、健康保険に同じく、「使うか否か」、「その順番」でさえも、請求者の意思が第一と法で定められています。以下に結論します。

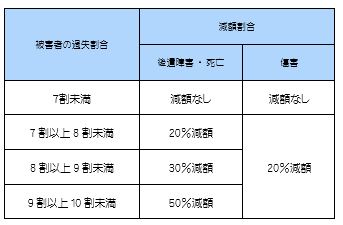

自身に7割の過失があっても、2割しか減額されません。死亡・後遺障害の場合は、上表の通り、程度に応じて20~50%です。それでも、大いに助かります。

自身に7割の過失があっても、2割しか減額されません。死亡・後遺障害の場合は、上表の通り、程度に応じて20~50%です。それでも、大いに助かります。