人身傷害は保険会社が予め金額を決めた傷害保険なのか、 加害者を肩代わりする賠償保険なのか? 言い換えると、保険会社の支払い基準に準じで計算される定額保険なのか、加害者と被害者が交渉の末に合意した金額を払う「つぐない」の保険なのか? 現在も個別案件で絶えず問題となっています。

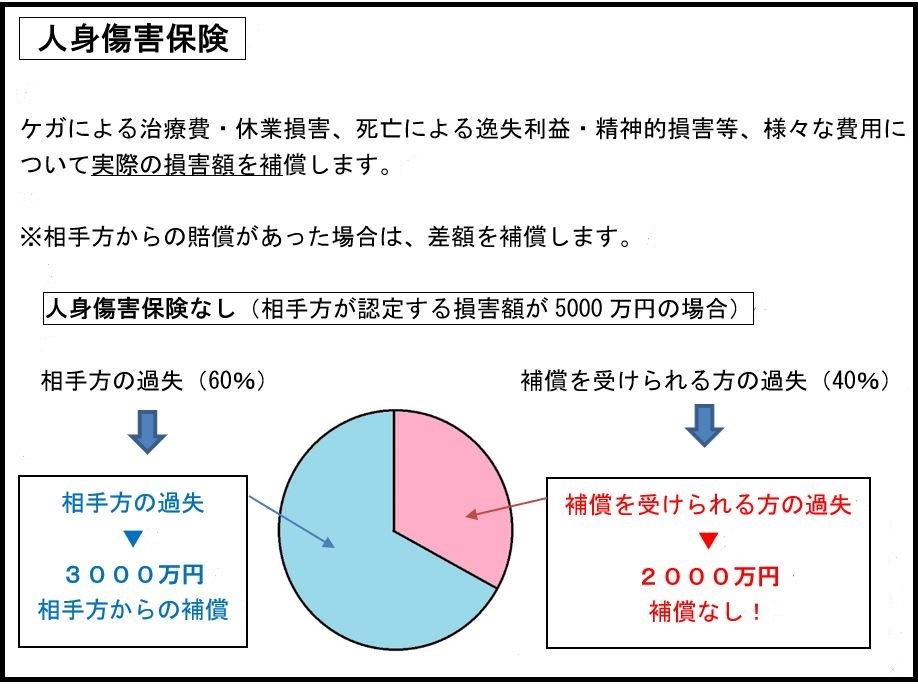

平成24年2月の最高裁判決後、各社約款の改定を進めてきました。一部の会社を除き、「裁判での和解・判決なら、その金額を損害総額と認める」約款に改定、もしくは実際の運用でそうしています。すると、裁判外で合意・示談した賠償金総額は、この約款を盾に認めません。そこから交通事故・第2の戦いになります。人身傷害への満額請求こそ、私共にとって一貫したテーマなのです。 この3年は大きな約款改定の動きはないようです。詳しくは、 ⇒ 人身傷害の約款改悪シリーズ 人身傷害保険の支払限度は結局、人傷基準 ① この問題を一から説明するのは難解で時間がかかります。一言で言えるものではありませんが、早い話、自動車保険の契約時には夢のような補償を説明しますが、実際に支払う際に裏切られることがある、と言うことです。 人身傷害保険発売以来、その売り文句は以下の通りです(某社パンフレットを参考に図示)。

続きを読む »

続きを読む »