被害者にとって優しい過失減額、これも被害者救済の観点に立った自賠責保険のメリットの一つです。

自身の過失が50%を超えるような事故では、相手加害者に任意保険があったとしても、「そっちが悪いので一括対応しません」と、治療費他の支払いをしてくれません。すると、自分で相手の自賠責保険に請求することになります。もしくは、ご自身に人身傷害保険があれば、そちらに請求することになります。 ○ 自賠責保険に対して被害者請求 ○ 人身傷害保険に対して保険金請求 人身傷害保険があれば、そちらに請求すべきと思います。自身に過失があっても、過失なし100%の支払いになります。その金額は、”絶対に自賠責保険を上回る”ようにすることが任意保険のルールです。したがって、自賠責保険への被害者請求は、人身傷害保険が無い場合の手段になります。もっとも、後遺障害の申請をする場合、あえて直接、自賠責保険に審査書類を提出する被害者請求が知られています。ケースバイケースですが、多くの弁護士が推奨しています。 この機に忘備録として、自賠責保険の重過失減額をUPしておきます。よく、ど忘れてしてしまうので。 <重大な過失による減額>

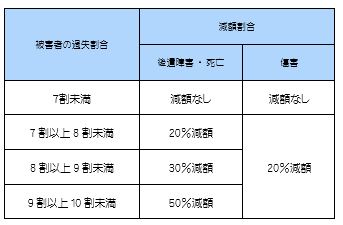

被害者に重大な過失がある場合は、次に掲げる表のとおり、積算した損害額が保険金額に満たない場合には積算した損害額から、保険金額以上となる場合には保険金額から減額を行う。ただし、傷害による損害額(後遺障害及び死亡に至る場合を除く。)が20万円未満の場合はその額とし、減額により20万円以下となる場合は20万円とする。

自身に7割の過失があっても、2割しか減額されません。死亡・後遺障害の場合は、上表の通り、程度に応じて20~50%です。それでも、大いに助かります。

自身に7割の過失があっても、2割しか減額されません。死亡・後遺障害の場合は、上表の通り、程度に応じて20~50%です。それでも、大いに助かります。