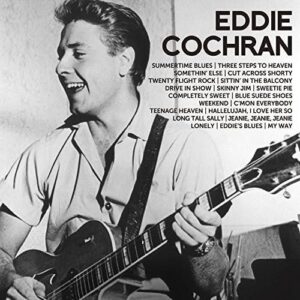

オールディーズで定番のロックナンバー「サマータイム・ブルース」、「カモン・エヴリバディ」はエディ・コクラン(本名:レイ・エドワード・コクラン )です。後のギターリストに多大な影響を与えました。私もオールディーズバンドで半年ほど活動しましたが、当然この2曲は外せませんでした。また、ポール・マッカートニーが好んだ「トゥエンティ・フライト・ロック」なんぞもよく演ったものです。3コードをジャカジャカ鳴らして。

サマータイム・ブルース エディ・コクラン

続きを読む »

続きを読む »

オールディーズで定番のロックナンバー「サマータイム・ブルース」、「カモン・エヴリバディ」はエディ・コクラン(本名:レイ・エドワード・コクラン )です。後のギターリストに多大な影響を与えました。私もオールディーズバンドで半年ほど活動しましたが、当然この2曲は外せませんでした。また、ポール・マッカートニーが好んだ「トゥエンティ・フライト・ロック」なんぞもよく演ったものです。3コードをジャカジャカ鳴らして。

続きを読む »

1983年公開の角川映画「里見八犬伝」。深作 欣二 監督、主演は真田 広之と薬師丸 ひろ子、千葉 真一(敬称略)はじめJACのアクター勢ぞろいの映画でした。その主題歌「I Don’t Want This Night To End」を歌った人がジョン・オバニオンです。映画の説明をするまで誰かわからないと思います。

原作「南総里見八犬伝」は滝沢 馬琴 作、江戸時代のベストセラーです。役所 広司さん主演で馬琴が同作を執筆する姿を映画化、「八犬伝」が昨年に公開れました。(なかなか、ジョン・オバニオンの話がでてこない・・)

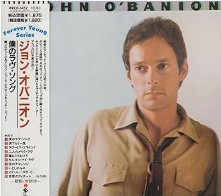

(このジャケットで初めて顔を見ました)

(このジャケットで初めて顔を見ました)

1947年、米インディアナ州ココモ生まれ。芸歴は長いのですが、ソロ歌手としては1981年のデヴューでした。おそらく、この曲以外のヒット(しかも日本だけ)には恵まれなかったのか、本国では俳優業を続けていました。1995年にはカバーアルバム「Hearts」で音楽活動を再開しました。これ位しか知りません。 事故は2007年ツアー中の2月14日、ニューオリンズでひき逃げに遭いまいした。享年59歳。亡くなった時のニュースでも、やはり里見八犬伝の映像とテーマ曲が流れました。 曲の邦題まで映画タイトルに・・ 👉 John O’Banion ...

業務で自転車を使う会社さん必見です! (1)自転車による賠償事故 近年、自転車による加害事故のニュースが目立つようになり、自転車事故の被害者からの依頼が多くなってきました。自転車は道路交通法上、軽車両とされており、自転車での加害事故でも自動車と同じく損害賠償責任を負います。

当然ですが自動車には自賠責保険の加入義務があり、自賠責保険がついています。また、走っている車の80%は任意保険が付保されています。一方、自転車には自賠責保険のような強制保険の制度はありません。任意保険に該当する保険として「個人賠償責任保険」が対応します。この保険は日常生活で第三者に損害を与えた場合、保険会社がケガのみならず、物損でも賠償金を肩代わりします。

しかし、個人賠償責任保険はあくまで個人が家庭用として自転車を乗っている時だけに適用されます。仕事中の自転車は免責です。したがって、企業が自転車を使用する場合、適用できる施設賠償責任保険に加入する必要があります。これ、意外と知られていません。 (2)施設賠償責任保険の概要 1、 施設の安全性の維持・管理の不備や、構造上の欠陥 2、 施設の用法に伴う仕事の遂行 1、2が原因となり、他人にケガをさせたり(対人事故)、他人の物を壊した(対物事故)時に、被保険者(保険の補償を受ける方)が法律上の賠償責任を負担された場合に被る損害を補償する保険です。日本国内において、保険期間中に発生した事故が対象です。 【想定される事故例】

・自転車で商品配達中に通行人と衝突し、ケガを負わせた。

・従業員が不注意により来客にケガを負わせた。

・施設のガス爆発により入場者が死亡し、近隣の建物・車両等に損害を与えた。

・施設の壁が倒壊し、通行人にケガを負わせた。 【保険金のお支払い対象となる損害】

1、法律上の損害賠償金

2、賠償責任に関する訴訟費用・弁護士費用等の争訟費用

3、求償権の保全・行使等の損害防止軽減費用

4、事故発生時の応急手当等の緊急措置費用

5、保険会社の要求に伴う協力費用 施設賠償保険は会社の施設、例えば建物や道具、店舗内の設備に不備があった場合、その賠償責任に対応する保険です。しかし、業務用の自転車に対応する保険がなかったからでしょうか、自転車の使用においても、施設上の管理責任に含めるようです。 配達などで自転車を使用している企業さん、付保もれがないか、ご確認下さい。秋葉から保険代理店の紹介もできます。

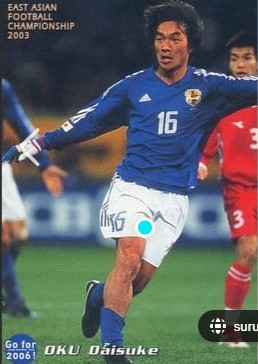

今年の7月、サッカー・プレミアリーグ、リヴァプールのFWでポルトガル代表のディオゴ・ジョタ選手が、交通事故で亡くなりました。ランボルギーニでの自損事故、28歳でした。リヴァプールはビートルズとレッズ(リヴァプールFCの愛称)の街です。レッズは日本代表キャプテンの遠藤選手の所属チームでもありす。 さて、スポーツ選手も少なからず、交通事故に遭っています。Jリーグでは、この選手を忘れるわけにいきません。

現在、日本代表チームのコーチである名波選手を中心に、当時のジュビロ磐田の中盤はすごかった。そのパスワークに、他チームはまったくボールを取れないのです。強く美しい中盤は、まるでスペインのチームようでした。その攻撃を担った奥選手ですが、引退後、第二の人生が始まったばかりの事故死でした。

(選手名は敬称略)奥 大介は1976年2月7日生、兵庫県尼崎市出身のJリーガー、現役時代のポジションはミッドフィールダー。日本代表にも選出されています。

(選手名は敬称略)奥 大介は1976年2月7日生、兵庫県尼崎市出身のJリーガー、現役時代のポジションはミッドフィールダー。日本代表にも選出されています。

ジュビロ磐田では、攻撃的MFの名波 浩、藤田 俊哉と、ドゥンガの指導を受けた守備的MFの福西 崇史、服部 年宏を含めた5人で黄金の中盤を形成、Jリーグ連覇や各タイトル獲得の原動力に。この5人のほとんどが、毎年のようにJリーグのベストイレブンに選出されました。バルサのようなパスワークは他チームを圧倒、点を決めるのはゴン中山に高原、守りは田中、鈴木が揃い、おそらく、このメンバーのジュビロが歴代Jリーグ最強と思います。その後、横浜F・マリノス移籍を経て、横浜FCで2007年のシーズン後に引退しました。 事故は、引退後に移住した沖縄・宮古島でした。2014年10月17日4時半ごろ、県道202号宮国線で軽乗用車を運転中、ハンドル操作の誤りで対向車線にはみだし、電柱に衝突しました。全身を強く打ち、心肺停止の状態で病院に搬送されましたが、骨盤骨折などにより、1時間半後に死亡が確認、享年38歳でした。ジュビロ磐田、横浜F・マリノス、横浜FCからそれぞれ追悼コメントが出されました。

親の世代のハリウッドスターですが、名前は若い人でも知っているはずです。若くして夭逝したスターの代表と思います。

今では信じられないことですが、1950年代までのハリウッドでは、20代前半の若手スターなど、ほとんどいなかったのです。若者が主人公となる映画は無きに等しかったと思います。名だたる二枚目俳優は若くて30代後半、ほとんど中高年でした。ロック・ハドソン、クラーク・ゲーブル、ケイリー・グラント、ジェームス・スチュワート・・もう、おっさんばっかりです。そのおっさん達が、親子ほど年の離れた若手女優とくっつく話ばかり。1953年公開、「ローマの休日」のグレゴリー・ペックは当時37歳、オードリー・ヘップバーン24歳と一回りの年齢差ですが、これでも年齢が近い方です。そう、映画は大人のもの、だったのです。

そのような中に、粗削りで未完成だが憂いのある若手スター、ジミーが誕生したのです。50年代のアメリカにおける尾崎 豊とでも例えましょうか・・それは、衝撃的なデビューだったようです。「エデンの東」、「理由なき反抗」、「ジャイアンツ」有名な3部作を残しました。

「ジャイアンツ」の撮影終了からわずか1週間後の1955年9月30日、彼はサーキットに向かう途中で、交差点の出会いがしら衝突によって亡くなりました。日本での映画公開は死亡後だったそうです。享年わずか24歳、永遠のスターになったのです。

今では信じられないことですが、1950年代までのハリウッドでは、20代前半の若手スターなど、ほとんどいなかったのです。若者が主人公となる映画は無きに等しかったと思います。名だたる二枚目俳優は若くて30代後半、ほとんど中高年でした。ロック・ハドソン、クラーク・ゲーブル、ケイリー・グラント、ジェームス・スチュワート・・もう、おっさんばっかりです。そのおっさん達が、親子ほど年の離れた若手女優とくっつく話ばかり。1953年公開、「ローマの休日」のグレゴリー・ペックは当時37歳、オードリー・ヘップバーン24歳と一回りの年齢差ですが、これでも年齢が近い方です。そう、映画は大人のもの、だったのです。

そのような中に、粗削りで未完成だが憂いのある若手スター、ジミーが誕生したのです。50年代のアメリカにおける尾崎 豊とでも例えましょうか・・それは、衝撃的なデビューだったようです。「エデンの東」、「理由なき反抗」、「ジャイアンツ」有名な3部作を残しました。

「ジャイアンツ」の撮影終了からわずか1週間後の1955年9月30日、彼はサーキットに向かう途中で、交差点の出会いがしら衝突によって亡くなりました。日本での映画公開は死亡後だったそうです。享年わずか24歳、永遠のスターになったのです。

また、マニアックな80’sのロックスターです。「ワンダフルライフ」のヒット曲で有名です。この曲は、ウィスキーのコマーシャルで聴いたことがあるかもしれません。今でもよく聴いています。味わいのある曲なのです。

ブラックは3人組のバンド名で、本名はコリン・ヴァーンコム、1962年生まれのイングランドのシンガーソングライター。1981年、リヴァプールでデビュー。1986年にようやく「ワンダフル・ライフ」が世界的ヒット。

事故状況は詳しく報道されていません。2016年1月12日、アイルランドのコーク空港付近にて、交通事故に巻き込まれて昏睡状態となり、1月26日に死去、享年53歳でした。

ワンダフルライフ 👉 サントリーのCMから

ご覧の通り、同曲のビデオクリップがそのままCMに使われた珍しいケースでした。

ブラックは3人組のバンド名で、本名はコリン・ヴァーンコム、1962年生まれのイングランドのシンガーソングライター。1981年、リヴァプールでデビュー。1986年にようやく「ワンダフル・ライフ」が世界的ヒット。

事故状況は詳しく報道されていません。2016年1月12日、アイルランドのコーク空港付近にて、交通事故に巻き込まれて昏睡状態となり、1月26日に死去、享年53歳でした。

ワンダフルライフ 👉 サントリーのCMから

ご覧の通り、同曲のビデオクリップがそのままCMに使われた珍しいケースでした。

ドリフの5人組は私の世代では、SMAPより大スターです。カトちゃんケンちゃんだけではなく、いかりやさん、ブーもコージもアイドルなのです。

現在、カトちゃんとブーさんを残し鬼籍に入られました。3年前に交通事故で亡くなった仲本 工事さんを偲びましょう。仲本さんは体操部出身で、くるっと一回転して決めポーズ!が印象に残っています。私にとって、バック転を練習した影響はジャニーズではなくコージさんです。

1941年(昭和16年)生まれ。東京都中央区日本橋の出身です。ドリフターズではサイドギターでした(リードギターはブー、ベースはいかりや、カトちゃんドラム、荒井 注さんは覚えてない・・ので調べたらキーボードでした。ほとんど弾けなかったようですが)。仲本さんはビートルズで言うとジョン・レノンのパートです。1966年6月武道館、ビートルズの前座としてドリフは『ロング・トール・サリー』を演奏、仲本さんがヴォーカルでした。その後、バンドよりコメディグループとして、1969年より「8時だよ全員集合!」放送開始、そのお化け番組で大ブレイク、1982年まで放送されました。

事故は、2022年10月18日午前9時12分頃、横浜市西区浅間町5丁目の信号機のない交差点を横断中、ワンボックスカーにはねられ、緊急手術となりましたが、最後まで意識が戻ることなく、翌日に亡くなりました。診断名は急性硬膜下血腫、享年81歳。

事故場所は、歩行者横断禁止となっています。高齢者の横断中事故は多いものです。歩行者に責任のある横断禁止道路であっても、直進する自動車は気を付けなければなりません。

詳しくは以前の記事から 👉 仲本工事さん、ご冥福をお祈りいたします ~ 横断歩行者の過失割合

1941年(昭和16年)生まれ。東京都中央区日本橋の出身です。ドリフターズではサイドギターでした(リードギターはブー、ベースはいかりや、カトちゃんドラム、荒井 注さんは覚えてない・・ので調べたらキーボードでした。ほとんど弾けなかったようですが)。仲本さんはビートルズで言うとジョン・レノンのパートです。1966年6月武道館、ビートルズの前座としてドリフは『ロング・トール・サリー』を演奏、仲本さんがヴォーカルでした。その後、バンドよりコメディグループとして、1969年より「8時だよ全員集合!」放送開始、そのお化け番組で大ブレイク、1982年まで放送されました。

事故は、2022年10月18日午前9時12分頃、横浜市西区浅間町5丁目の信号機のない交差点を横断中、ワンボックスカーにはねられ、緊急手術となりましたが、最後まで意識が戻ることなく、翌日に亡くなりました。診断名は急性硬膜下血腫、享年81歳。

事故場所は、歩行者横断禁止となっています。高齢者の横断中事故は多いものです。歩行者に責任のある横断禁止道路であっても、直進する自動車は気を付けなければなりません。

詳しくは以前の記事から 👉 仲本工事さん、ご冥福をお祈りいたします ~ 横断歩行者の過失割合

おそらく、世界一有名な死亡・交通事故と思います。ほとんど毎日のようにパパラッチに追われる生涯でしたから、このような不幸な事故が起きてもおかしくありません。単なる自損事故では済まされない、やるせない交通事故でした。

イギリス貴族スペンサー伯爵家の令嬢として誕生。チャールズ皇太子と1981年7月に20歳で結婚も1996年8月に離婚。常にゴシップに追われ続けた生涯については、マスコミ報道でご存知と思います(私はまったく興味がありませんが)。

イギリス貴族スペンサー伯爵家の令嬢として誕生。チャールズ皇太子と1981年7月に20歳で結婚も1996年8月に離婚。常にゴシップに追われ続けた生涯については、マスコミ報道でご存知と思います(私はまったく興味がありませんが)。

離婚後は慈善活動に幅広く取り組んでいましたが、1997年8月31日、執拗なパパラッチからハイヤー(メルセデス・ベンツ S280)で振り切ろうとして事故。瀕死の状態で救急搬送されたダイアナ妃は、4時間後に息を引き取りました。パパラッチの追跡が交通事故の原因と、世界中から非難の声が上がりました。

T・レックスも好きですね。ベスト盤しか持っていませんが、今でもCDが事務所のラック前面にあり、いつでも聴けます。グラムロックの二大巨頭と言えば、T・レックスのマーク・ボランとデヴィット・ボウイに異論はありません。ロキシー・ミュージックも好きですが。

近年は、浦沢 直樹さんの「20世紀少年」でリバイバルでしょうか。T・レックスの「20センチュリー・ボーイ」がタイトルになっています。映画でもそのまま曲が使われていました。

マーク・ボランの事故は自損事故ですが、オカルトじみています。若い頃にフランスで魔女と一緒に暮らしていたというボランは(ほんまかいな?)、その魔女から「若くして成功を収めるが、30歳までに血まみれになって死ぬだろう」と言われた事を語っています。

近年は、浦沢 直樹さんの「20世紀少年」でリバイバルでしょうか。T・レックスの「20センチュリー・ボーイ」がタイトルになっています。映画でもそのまま曲が使われていました。

マーク・ボランの事故は自損事故ですが、オカルトじみています。若い頃にフランスで魔女と一緒に暮らしていたというボランは(ほんまかいな?)、その魔女から「若くして成功を収めるが、30歳までに血まみれになって死ぬだろう」と言われた事を語っています。

1977年9月16日、ロンドン郊外のバーンズにおいて、内縁の妻であったグロリア・ジョーンズ運転の助手席に搭乗中、運転を誤った自動車が立木に激突しました。当時のボランは、長年のヘロイン中毒で血管はボロボロ、それが大量出血につながり、死亡したと言われています。予言通り、30歳の誕生日を迎えるわずか2週間前の事故死でした。 CMでもおなじみ 👉 メタル・グルー

マニアックな人選かもしれませんが、名前の読み方が特異(はぎわら ながれ)で、とにかくテレビで顔を観ない日はない位の名俳優です。

事故当時のニュースを振り返りますと、事故状況や経緯がすっきりしない印象でした。写真等は肖像権に配慮して割愛します。

昭和28年生まれ、ウエスタンルックでおなじみです。「蒲田行進曲」でデビュー以来、数々のドラマで活躍、中でも2時間ドラマの常連で、ニヤリと笑む悪役が多かった印象です。脇役ながら、誰もが顔を観たことがある俳優さんです。 事故は、2015年4月22日午後6時頃、東京都杉並区高円寺南の青梅街道において、転倒したバイクのそばに倒れているところを発見されました。救急搬送から1時間半後に死亡が確認され、享年62歳。

杉並警察・交通捜査課によると、事故当時、オートバイで3車線の中央車線を走行中、左側から車線変更をした高井戸警察署の護送車と接触して路面に転倒、後方よりの乗用車に胸部を轢かれたとされました。護送車を運転していた警部補は「気がつかなかった」と供述しています。

警察が、当初はワンボックス車と発表したことや、死因を心房破裂死と説明していましたが、死体検案書では死因不詳とあり、奥様は警察に対して不信感があると記者会見で述べています。また、警察発表や報道では、「萩原さんが事故をたびたび起こしていた事、うつ病が原因している」などと偏向報道もありました。

警察が加害者となる交通事故、しかも相手は有名人・・警察のメンツからか、一筋縄では行かなかった経緯が読み取れます。結局、9月になって、ようやく護送車を運転していた警部補が自動車運転過失致死傷の疑いで書類送検されました。それから、約11か月後の2016年8月16日、警部補は略式起訴(後続車の運転手は不起訴)が決定、罰金70万円となりました。

サッカー仏リーグで活躍中の南野 拓実 選手、所属チームであるモナコのエースとして「モナ王」などと呼ばれています。モナコで連想されるハリウッドスターと言えば、グレース・ケリー モナコ公妃ですね。

年配の洋画ファンではおなじみのハリウッド女優、1950年代の活躍ですから親の世代のスターです。学生時代、VHSビデオでヒッチコック作品は、ほぼ制覇しています。とくに、グレース・ケリー出演の「裏窓」、「ダイヤルMを廻せ」は、お気に入りです。後世のサスペンスものに絶大な影響を与えたと思います。三谷 幸喜さんの脚本による「三谷劇場」、その狭い空間でのドラマや、シチュエーションコメディの手法は「裏窓」、あるいは「ハリーの災難」の系譜と思っています。「裏窓」はヒッチコックの個人的ベストで、10年に一度は繰り返し観たい作品です。ブルーレイ買おうかな。

年配の洋画ファンではおなじみのハリウッド女優、1950年代の活躍ですから親の世代のスターです。学生時代、VHSビデオでヒッチコック作品は、ほぼ制覇しています。とくに、グレース・ケリー出演の「裏窓」、「ダイヤルMを廻せ」は、お気に入りです。後世のサスペンスものに絶大な影響を与えたと思います。三谷 幸喜さんの脚本による「三谷劇場」、その狭い空間でのドラマや、シチュエーションコメディの手法は「裏窓」、あるいは「ハリーの災難」の系譜と思っています。「裏窓」はヒッチコックの個人的ベストで、10年に一度は繰り返し観たい作品です。ブルーレイ買おうかな。

続きを読む »

続きを読む »

かつて年間の死亡者数が16000人もいた頃、1960~70年代は交通事故死が身近なリスクでした。現在、車の登録台数が約2倍に増えたにも関わらず、ここ数年の死亡者は4000人台です。相当に死亡リスクは下がったとみてよいと思います。これは国内での話ですが、外国でも交通事故での死亡数は減少傾向のようです。 さて、かつての有名人も、少なからず交通事故で帰らぬ人になっています。たまに懐かしいスターを取り上げて追悼していきたいと思います。初回はややマニアックな80’sのロックスターから。

「ロックミーアマデウスの」と言わなければ、誰だ?となってしまう、オーストリア人のロックシンガーです。本名はヨハン・ヘルツェル、元はバンドのベーシストです。ソロ転向後、1986年の「ロックミーアマデウス」が世界的ヒットとなりました。翌年、高校生の私は来日コンサートに(NHKホールだったかな?)行きました。オーストリア人が米ビルボードチャートで1位になったのは・・ファルコだけと思います。当時のドイツ語圏において、ラップ、ヒップホップの先駆けとなるヒット曲でした。この曲のドイツ語ラップが、英語では卑猥な言葉に聴こえる点がウケたとも言われています。

世界的成功の後、彼はドミニカ共和国に移住しています。そして1998年2月6日、サント・ドミンゴ、プエルト・プラザの高速道路にて、三菱パジェロを運転中にバスと衝突、頭部外傷にて亡くなったそうです。血中からアルコールとコカインが検出されたとも言われています。遺体はウィーンに戻って埋葬されました。音楽活動から遠のいた時期でしたので、静かなニュースだったと記憶しています。

たまに思い出したように観たくなるビデオクリップです。

youtube 👉 Falco – Rock ...

「ロックミーアマデウスの」と言わなければ、誰だ?となってしまう、オーストリア人のロックシンガーです。本名はヨハン・ヘルツェル、元はバンドのベーシストです。ソロ転向後、1986年の「ロックミーアマデウス」が世界的ヒットとなりました。翌年、高校生の私は来日コンサートに(NHKホールだったかな?)行きました。オーストリア人が米ビルボードチャートで1位になったのは・・ファルコだけと思います。当時のドイツ語圏において、ラップ、ヒップホップの先駆けとなるヒット曲でした。この曲のドイツ語ラップが、英語では卑猥な言葉に聴こえる点がウケたとも言われています。

世界的成功の後、彼はドミニカ共和国に移住しています。そして1998年2月6日、サント・ドミンゴ、プエルト・プラザの高速道路にて、三菱パジェロを運転中にバスと衝突、頭部外傷にて亡くなったそうです。血中からアルコールとコカインが検出されたとも言われています。遺体はウィーンに戻って埋葬されました。音楽活動から遠のいた時期でしたので、静かなニュースだったと記憶しています。

たまに思い出したように観たくなるビデオクリップです。

youtube 👉 Falco – Rock ...

交通事故で、相手保険会社の対応がありながら労災を併用するケース、弊所では頻繁です。 復習 👉 通勤中の交通事故の場合、労災と相手保険のどちらに請求すべきか? 後の賠償交渉において、相手保険会社に賠償請求する際、総損害額から既払いの労災金額を差し引く必要があります。相手の過失が大きい場合、労災は既払い分を相手の自賠責保険に真っ先に請求(求償)します。自賠責保険の保険金では足りない場合、相手の任意保険会社にも請求することになります。

いずれにしても、相手に賠償金を請求する時に、労災の既払い額を把握する必要があります。その場合、労基から被害者(労災の場合は被災者と呼ぶ)に届く、療養費や休業給付の支払い明細(ハガキ)を揃えてもらえばよいのですが、失くしてしまう方も多いようです。そこで、改めて金額を確認する場合、労災に「支払証明書」を請求することになります。

支払い内容まで細かく確認する場合は、明細書の開示手続きになり、それなりの面倒と期間を食いますが、支払い額だけを調べるには「支払証明書」が簡単です。書類1枚を担当部署に送るだけ、経験では10日~2週間で届きます。 手続きについては、以下、労災のHPから抜粋します。

労災保険給付等の支払振込通知書を紛失した方などに対して、支払証明の発行を行っております。支払証明をご希望の方はこちらの労災保険給付等支払証明願に必要事項を記入の上、以下の送付先まで郵送してください。なお、記入にあたっては記載例及び注意事項をご確認ください。 【注意事項】 1.この証明願をもとに交付する証明書は、これまで実際にお支払いした労災保険給付額を証明するものです。未だ支払われていない給付等についての証明はできませんのでご了承ください。 2.この証明願は、労災保険給付等の受給者本人が請求することを原則としますが、本人が請求できない等やむを得ない事情がある場合は、相続人及び法定代理人等が請求することも可能です。 請求人が相続人の場合は受給者と相続人の関係がわかる書類(例として戸籍謄本)、法定代理人等(注)の場合はその資格を証明できる書類(例として登記事項証明書)に加え、住所が記載されている本人確認書類(例として運転免許証、マイナンバーカード(表面のみ))の写しを添付してください。 (注)法定代理人等の例は以下のとおりです。 ・親権者 ・未成年後見人 ・成年後見人 ・保佐人 ・補助人 等 3.労災保険給付等を給付された時期や給付の種類によって、支払証明書を交付する証明機関が異なりますので、各々に応じ証明願を提出する必要があります。 ご不明な場合は、管轄の都道府県労働局又は労働基準監督署にお問い合わせください。 (平成23年5月以前の休業・費用・アフターケア通院費、一時金は実際に支払った局又は署で支払証明を行うことになります。) 4.この証明書で証明する事項は、労災保険給付等の受給者の氏名及び住所、給付の種類、給付期間又は支払日、支払金額及び給付を特定する補足的事項です。 続きを読む »

16条請求とは、自賠法16条の定めによった保険請求の方法のことで、一般には「被害者請求」と呼ばれています。交通事故で後遺障害が残るようなケガの場合、被害者にとって検討すべき手続きと思います。この場合の「被害者請求」を正確に言いますと、受傷から症状固定まで、相手保険会社に治療費の病院への直接支払いをお願いして、後遺障害の申請から被害者請求に切り替える手法を指します。一般的には、被害者が弁護士へ委任することは少なく、解決まですべて相手保険会社に任せることが大多数ですから、「事前認定」が多くを占めています。

20年前に比べると、交通事故に力を入れている弁護士なら、普通に「被害者請求」を選択するようになってきました。一方、受任しながら「事前認定」に任せている弁護士も少なからず存在しています。そこで、かつての記事を加筆修正して再UPしたいと思います。 これまで、何度も双方のメリット・デメリットを語ってきました。 👉 事前認定vs被害者請求 最終決着します! この記事を読んでいただければ、双方のメリット、デメリットがご理解いただけると思います。被害者の立場とすれば、できれば16条請求が望ましいはずです。そこで被害者請求を選びますが、楽なケースとやたら面倒なケースに分かれます。 治療費などを加害者側保険会社が「自由診療で一括払い」(病院に直接、自由診療の治療費で払ってくれる)してくれれば、その損保会社の担当者は自賠責に求償する必要から診断書・診療報酬明細書を病院から取得、所持しています。被害者は、それら申請に必要な診断書類および事故証明書のコピーをもらうことによって、ほぼ書類は揃います。画像の貸出しは微妙で、拒否されることが多いようです。 一方、健保、労災が絡む件、一括払いを拒否された件は絶望的に面倒な手続きを強いられます。その労苦とは・・・ 1、健保、労災で治療費を確保した場合、あらためて病院に通院期間の自賠責用診断書・診療報酬明細書をお願いしなければなりません。

診療報酬明細書については、病院はすでに健保・労災に発行しており、二重発行はできないと拒むケースが多くなります。診療報酬明細書とは病院にとって治療費の請求書なので、すでに健保・労災に提出して費用が精算されていれば、再び発行はできない・・・これは筋が通っています。経験上、それでも、文章代さえ払えば発行してくれる病院もあります。また、診断書を有償で請求する際、「診療報酬明細書のコピーを付けて下さい」とお願いしたところ、OKの病院もありました。

この書類の流れや請求パターンを熟知している法律家は少なく、病院の医事課の事務員や健保・労災の担当者ですら、自分の所管する事務以外は把握していません。損保の人身担当者が一番詳しいと思います。 2、診療報酬明細書が入手できねば、健保・労災に診療報酬明細書の開示請求を行う必要が生じます。開示請求には開示申請、開示決定、謄写請求など、数段階の手続きが必要です。印紙代は300円~ですが、手間と何より時間がかかります。

そもそも、病院による診療報酬明細書は月毎に翌月発行ですから、治療終了の1カ月後まで待ってから開示請求することになります。さらに開示請求後、労基は開示の許可を病院ごとに求めます。開示決定までに、さらに1~2カ月月待たされることが普通です。病院の回答が遅ければ、その分延びます。 👉 社会保険の開示請求について 👉 行政文章の開示請求 ~ 労災の診療報酬明細書の場合 Ⅰ 病院によっては、健保・労災で治療した患者に対して、1の自賠責用の診断書の記載すら拒みます。その場合、病院の事務方、医師へ説得が必要です。そして、記載が異常に遅い医師も存在します。常時、診断書を2カ月位ため込んでいたり、記載まで半年待たされることもあります。 3、画像の収集。病院によっては極度に画像の貸し出しを嫌います。また、ディスクなら500円~2000円で済みますが、なかにはXPフィルム(レントゲン)のコピーを1枚1000円で売る病院も存在します。最近も骨折が多かった被害者さんは220枚も買わされるはめになり、22万円+消費税を支払いました。CDに焼ける設備がありながら、院内のルールだそうです。こうなると病院の悪意を感じます(この院は数年前、ようやくディスク化OKとなりました)。 👉 画像代の価格を医師会が決めてくれないものか・・ 続きを読む »

15年前の記事を令和7年版にブラッシュアップします。事故の初期対応についての記事ですが、打つべき手を説明した内容です。

令和になっても、初期対応ができていない被害者さんが実に多いのです。すでに弁護士に相談中でも、です。 弊所の事故相談が単なる法律相談と違うこと、それは解決までのロードマップを示すことです。「法律的にはこうなります」など、被害者の疑問にお答えするだけで終わらず、解決までの手続きや作業を列挙、具体的に指示します。 典型的な例をお話します。ある相談者さんは自動車で通勤途上、交差点で出合い頭事故で首を痛めて、会社を休むことになりました。日給月給で、当面の生活費に困っています。そして「無料相談」にひかれ、先に弁護士の無料相談に電話しました。過失割合などの回答は頂いたものの、労災や健康保険の手続き、自動車保険の請求に話が及ぶと「それは各窓口で聞いて下さい」と回答です。

弁護士費用特約に入っていないので、弁護士はどうも委任契約を遠慮気味で、後遺障害等級が認定されるまで相談扱いのようです。つまり、様子見を決め込んでいるのです。本人の主張も、過失割合「20:80じゃ納得できない!」ばかりです。 この被害者さんが急ぎ打つべき手は・・・ 1、労災申請。治療費の圧縮を図ります。まず労災のメリットを最大活用します。 2、自身加入の傷害保険や共済、日額払いの搭乗者傷害保険など、取れるものは速やかに請求します。 3、主治医と面談し、初診時から頚部の神経症状について、症状の訴えが一貫しているか確認します。追ってMRIの実施。後の後遺障害認定に備えます。 4、労災又は相手保険会社へ休業損害の請求。労災から確保できれば、不足額の請求は最終的な賠償交渉に棚上げで良いと思います。まれに労災の休業給付で足りない40%ほどの休業損害金を、保険会社が並行して支払ってくれる場合もあります。 5、加害者側保険会社と物損の示談。弁護士の介入以前に、相手から有利な提示がきていれば飲みます。紛糾する場合は、弁護士に託し、最後の賠償交渉に棚上げでもよいと思います。 このように、前半戦から必要な作業があります。弁護士費用特約がなく、法律家に依頼したくても経済的に困難であれば、他の傷害保険や搭乗者傷害保険の部位・症状別定額払いを充てます。とくに、部位症状別払であれば、治療日数が5日以上になれば請求可能です。自身契約の保険会社に連絡し、即6万円の支払を受けられます。これを使って法律家への着手金に充当すればよいのです。

労災対応に切り替えたら、相手保険会社に労災切替の報告をします。労災治療は保険会社も歓迎するところで、今後の対応も和らぎます。相手保険会社にとっても、一括対応(治療費の支払手続き)をせずに済み、自由診療と違って安く上がりますのでメリットがあるのです。

通勤中ではなく、労災の対象外であれば、健康保険の適用も検討します。最終的に、全ての賠償額から自身の過失分20%が差っ引かれます。ならば、健保治療で治療費を半額にすれば、最終的な受取額が増える計算です。労災治療に同じく、相手保険会社もにとっても治療費が安く上がります。

物損は、相手が妥協的な割合を提示するなら、さっさと示談し、修理費を払わせます。渋い回答のままなら、最後の賠償交渉に棚上げ、弁護士に任せても良いと思います。実は、弁護士が交渉するよりも、被害者の粘り強い交渉によって、早期に解決を図りたい相手の物損担当が妥協してくることがあります。 後は、半年後の症状固定日に向けて、間違いのない後遺障害等級認定へまっしぐらです。この間、被害者は治療やリハビリに専念、すみやかに復職すべきです。これが戦略的なロードマップです。ほとんどの弁護士先生は後遺障害が認定されるまで動きません。全体的な流れを示すこともありません。質問すれば、場当たり的なアドバイスはしてくれますが、後遺障害の結果がでるまで待機が普通なのです。弁護士の仕事は最終的な賠償交渉だからです。

被害者自身も、いつまでも僅か数万円しか増減しない過失割合でだらだらもめていて、上記の手続きをしないとどうなるか・・・最大の賠償金となるであろう、後遺障害の立証が手遅れになってしまいます。

あまり、原因調査の依頼はこないものですが、死亡など重大事故、事故状況が食い違う場合は、どうしても現場検証が必要です。本日は長野県へ出張、事故現場の実調、撮影を行いました。 ※ 原因調査とは、主に事故現場を実調、事故状況を調べることです。 事故現場の把握だけでしたら、グーグルマップのストリートビューで足ります。昔と違って、便利になったものです。また、警察の調査を経て送検後、刑事事件が終わっていれば、実況見分調書を取り寄せます。これで、事故状況は精密に分かります。後の交渉や裁判において、この実況見分調書を含む刑事記録が客観的な証拠になります。

それでも、事故状況によっては、違った視点で調べたい件もあります。刑事記録だけに頼らず、被害者側が自ら事故調査を実行することは重要です。刑事記録のような中立的な視点こそ証拠能力が高いとは言え、被害者側の視点から調べ、検証すべき事故があると思います。

弊所ではビデオをよく用います。写真より動画で観ると、事故のイメージが変わることが少なくありません。今回も、双方車両の進入角度、衝突までの視点の経過を明らかにすべく、同速度での動画撮影を試みました。

明日は祭日ですが、長野から事務所を経由、さらに千葉県へ自ら運転です。バスで行くには時間がかかる旭市まで・・慣れない運転が続いてクタクタです。

明日は祭日ですが、長野から事務所を経由、さらに千葉県へ自ら運転です。バスで行くには時間がかかる旭市まで・・慣れない運転が続いてクタクタです。

前回 👉 妊婦の死亡事故 、胎児への罪

「妊婦の死亡事故」に関する記事に、追補する必要を感じましたので、以下、任意保険の面から続けます。

(1)事故による、胎児の流産・死産、中絶の場合

お母さんに対して、通常の慰謝料に表のように加算されます。これは人身傷害保険の規定ですが、この金額を基準として、対人賠償でも考慮されているはずです。その他、傷害保険に同様の規定は、各社・保険によってまちまちです。

お母さんに対して、通常の慰謝料に表のように加算されます。これは人身傷害保険の規定ですが、この金額を基準として、対人賠償でも考慮されているはずです。その他、傷害保険に同様の規定は、各社・保険によってまちまちです。

続きを読む »

続きを読む »

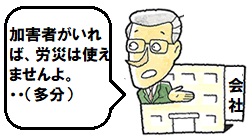

通勤災害での労災使用を総括します。しつこく、繰り返します。

(1) 相手に保険会社があるから労災は使いません

交通事故の場合、真っ先に請求する相手は、加害者の保険会社ではないでしょうか。それは通勤災害、業務災害の場面でも同じかと思います。確かに、加害者が弁償するのが筋とは思います。しかしながら、交通事故で労災を使いたいと申し出ると・・・

「相手(保険会社)のいる交通事故では、労災は使えません」

「相手(保険会社)のいる交通事故では、労災は使えません」

又は

「相手に保険があるので、自賠責の120万円の枠が終わってからでないと、労災を適用することはできません」 ・・・かつて労基ですら、このような対応でした。社会保障制度ですから、じゃぶじゃぶ使われると困ります。加害者に支払い能力がある=保険がある場合は、そちらを優先し、支払いを抑制しなければならない側面は理解できます。しかし、近年の労基は文句言わずに普通に使わせてくれます。なぜなら、健康保険に同じく、「使うか否か」、「その順番」でさえも、請求者の意思が第一と、法で定められているからです。 (2) 会社の責任は?

通勤中の交通事故に対して、会社に責任があるわけありません。あくまで、加害車両の責任でしょう。あるいは、被害者となった社員にも過失が問われるかもしれません。したがって、通勤災害では、労災の掛金の計算、メリット制が除外されているのです。掛金は上がりません。安心して使えます。

とくに、20:80など、被害者となった社員さんは、賠償金から20%差っ引かれます。治療費や休業給付は、事故後、全額支払われてきましたが、最後に慰謝料等から、20%引かれてしまうのです。労災を使えば、少なくとも、治療費などは全額確保できます。つまり、被害者にとって、過失案件での労災併用はマストなのです。

会社になんらデメリットのない、通勤災害での労災使用、文字通り社員への福利厚生のための制度ですから、助けてあげても良いと思います。きっと、その社員は会社に感謝するでしょう。 (3) 労災利用で会社も「助かった~」の例 労災 14級の9 : 頚椎捻挫(20代男性・埼玉県) 【事案】

その日は、社有車で通勤の社員Aさん、赤信号で交差点に進入、右方よりのトラックと衝突、横転してしまった。たまたま積んでいた什器も壊れて修理費が100万円! 幸い、運転者の社員Aさんは頚椎捻挫で済んだのですが・・・。 【問題点】

100:0事故です。車両保険に入っていないので、車両と什器の損害は合わせて200万円になった。社長はカンカン、社員の給与から差っ引くぞ!と息巻いて・・・。 Aさん「会社、辞めようかな」と秋葉に相談にいらした。 続きを読む »

どうしても、取り上げなければならないニュースが入ってきました。妊婦の死亡事故ですが、直後に胎児だけは帝王切開で出産できました。胎児に、事故の影響と思われる障害が残ってしまった痛ましい事故です。

まず、お母さんは普通に死亡事故による賠償請求の対象として、問題はお腹の赤ちゃんへの損害をどう見るか・・です。民法では以下の通り。 第721条 : 胎児は、損害賠償の請求権については、既に生まれたものとみなす。 法律通りに解釈すると、赤ちゃんの慰謝料や逸失利益を請求する余地は、生きて生まれれば、その障害が”事故によるもの”であるなら、認められることになります。

◆ 「胎児を既に生まれたものとしてみなす」ということについては、解釈として法定停止条件説と法定解除条件説という2つの説があります。

◆ 「胎児を既に生まれたものとしてみなす」ということについては、解釈として法定停止条件説と法定解除条件説という2つの説があります。