私が保険業界に就職した30年前、国内損保社はおよそ32社、外資系3社だったと思います(不正確ですみません)。加害者側と被害者側が同じ保険会社だった事故は何度もあります。現在、吸収合併の進んだ業界、当然に同じ保険会社同士がぶつかることが増えたと思います。

同じ保険会社同士の事故は、正直好ましいと思いません。その弊害を実例から解説したいと思います。同じ保険会社同士なら話が早く、合理的に処理が進むケースも確かにありますが、それは、自身加入の人身傷害保険の出番ない、明らかな0:100のケースです。過失があれば、その減額分の確保のため、人身傷害保険が関与します。相手と示談して、賠償金をもらった後に、差し引かれた過失分を人身傷害に請求する流れが自然です。ところが、真っ先に自分の保険会社が人身傷害による解決を迫ってくるのです。

※ 人物名は仮名です。

(1)人身傷害保険で解決しましょうよ

伊東さんは小型バイクで直進、交差点で一時停止無視の自動車と出会い頭事故となりました。バイクの修理費はたかが知れていますが、転倒による脛骨骨折でプレート固定の手術、入院10日・通院40日(後に後遺障害12級7号も)の人損の請求をすることになりました。判例タイムスなどから過失割合の相場は乙15:甲85です。しかし、加害者(甲)・被害者(乙)共に納得がいかないようです。双方保険会社の対物担当者・対人担当者にはしっかり交渉してもらいたいところですが・・・。

本件の保険会社は共に令和保険㈱です。事故後、伊東さんは相手損保からの連絡を待っていたところ、先に自身加入の令和保険の担当者:森保氏から電話が入り、こう提案されました。

森保氏 :「この度はお見舞い申し上げます。今後の補償問題ですが、相手の損保も弊社と同じです。そこで、提案なのですが、恐らく伊東さんにも過失がでて、賠償金を減額される恐れがあります。その点、弊社の人身傷害保険は過失減額なく支払えますので、相手との過失割合はじめストレスある交渉を続けるより、人身傷害への請求で進める方が良いと思います。いかがでしょうか?」

伊東さん:「えっ、私は悪くないのに、自分の保険ですかぁ?」

森保氏:「確かにお気持ちはわかります。でも、相手からの賠償金と同じ金額を過失減額なく確保できますので、人身傷害の対応が良いと思います。」

伊東さん:「はぁ・・ではお任せします。」

森保氏:「それでは、相手ではなく、伊東さん契約の令和損保で、治療費の一括払い(※)を進めます。それから、約款の規定ですので健康保険の使用をお願いします。」

※ 保険会社が病院に直接、治療費を払う流れ

一見、合理的な解決方法に思えます。敵側とのやり取りより、味方の保険会社への請求の方がストレスはなさそうです。しかし、交通事故のプロなら絶対に勧めない手続きです、森保氏の言うように人身傷害保険は過失に関係なく、100%の支払いを受けられることが売りです。対人賠償では自賠責の限度額120万円までは過失減額はありませんが、120万円を突破すると過失減額、この事故の場合は入院・手術で突破確実ですから、15%減額を覚悟する必要があります。

では、人身傷害で解決した方が良いのでしょうか。とんでもありません! 治療費など、決まった額なら対人賠償でも人身傷害のどちらでも同じ額となりますが、慰謝料や逸失利益などは交渉幅が大きく、後遺障害が加算すれば、保険会社基準の保険金と弁護士の請求する賠償金の差は2倍どころか数倍となる可能性を残します。つまり、相手方損保(対人賠償)との増額交渉=戦いを放棄、自身加入の人身傷害のガチガチに決まった基準にて、自動的に示談させられることになるのです。まるで戦わずして全面降伏に等しいのです。

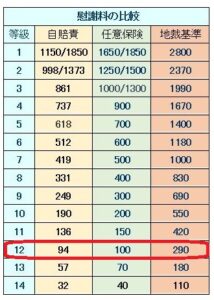

上表(単位:万円)の通り、伊東さんの場合は12級ですから、弁護士に頼めばその慰謝料だけでも290万円最大、対して人身傷害は約款で決められた100万円きっかりです。すでに190万円損します。逸失利益でも交渉次第で増額しますから、弁護士に依頼しないで人身傷害で完結させるなど、愚の骨頂なのです。

同じ保険会社同士の事故では、被害者側に過失があれば、この人身傷害解決が推奨されます。同じ会社同士でケンカはしません。加害者・被害者の保険会社が同じ・・保険会社にとっては過失割合がどうなろうと出費は同じ、お財布は一緒なのです。ならば、敵対交渉の手間暇ない人身傷害で完結する方が楽ですし、約款で決められた基準の人身傷害保険なら、被害者の要求による増額を防ぐ効果もあります。交渉決裂によって弁護士でも雇われたら、増額せざるを得ませんから。

さらに、人身傷害の約款では健保や労災を優先利用することが記載されています。支払いの条件とまでは言いませんが、かなり強くお願いされます。つまり、ちゃっかり健保で治療費の圧縮(確実に半額になります)まで果たせるのです。毎度、加害者側損保が被害者に健保利用をお願いしても、「なんで被害者の俺が自分の健保を使うんじゃ(怒)」と言われ、その説得に苦戦するからです。その点、自分の保険会社の説明なら、応じやすいことは言うまでもありません。

私なら、「被害者との賠償交渉を省き、弁護士介入を未然に防ぎ、賠償金を保険会社基準で固める策ではないか!」と、令和損保の思惑を指摘します。これに令和損保は抗弁できないでしょう。森保氏は味方のふりをしていますが、同じ会社ですから電話一本、加害者側の令和損保・担当者と事前に打ち合わせ済みです。「(森保氏)まずは、人身傷害対応で説得してみます」と・・。結局、支払いを抑制したい保険会社、、、被害者にとってはどちらも敵になってしまうのです。

私達はこの人傷解決を、新たな「損保囲い込み作戦」と呼んでいます。頭のいい損保は常に一枚も二枚も上手なのです。素直で唯々諾々の被害者さんは、か弱い羊でしかありません。

無抵抗で全面降伏など、ゼレンスキー大統領も怒るでぇ

つづく