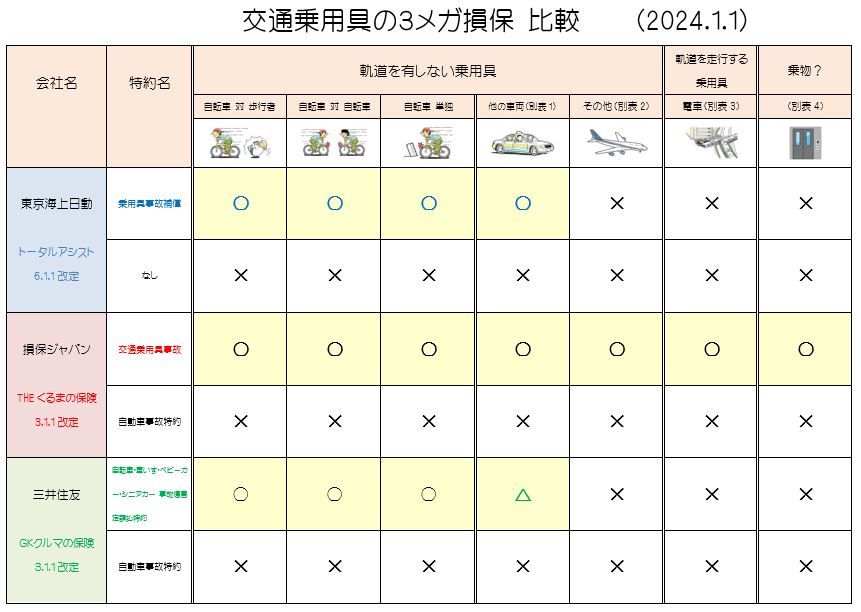

交通乗用具に限っては、フルセットの損保ジャパン、その優位(大盤振る舞い?)が目立ちますが・・

最初に身も蓋もない事を言いますと、交通乗用具の補償範囲だけで損保の優劣は語れません。また、契約者さんもその観点のみで、保険会社を選ばないと思います。

ただし!

保険のプロたる代理店さんはそうはいきません。また、乗合代理店(複数の損保と取引、商品を扱う)の場合、違う責任が生じます。それは、お客様のニーズに合った商品・会社を選択して、お勧めする義務です。例えば、やんちゃ盛りの男の子3人は自転車を乗り回し、お父さんは駅まで自転車通勤、お母さんも買い物で自転車を・・このようなご家族に対し、(人身傷害の)自転車の補償を外すことは保険設計のミスです。もし、その補償のない商品・会社に切り替えて頂いた後、自転車で重傷を負ったら・・お客様に責められます。場合によっては、訴えられるリスクすらあるのです。

もっとも、飛行機や船、エレベーター・エスカレーターでのケガで、その補償がない商品に切り替えたとしても、そう責められることはないと思います。あくまで、自動車保険なのですから。

それでは、3メガの一覧表です。見た方が早いです。

※ 三井住友さんの△ですが、自転車・車いす・ベビーカー・シニアカーのみに限定しています。

詳しくは 👉 人身傷害・今年の約款改定 ② ~ 三井住友、交通乗用具やめるってよ

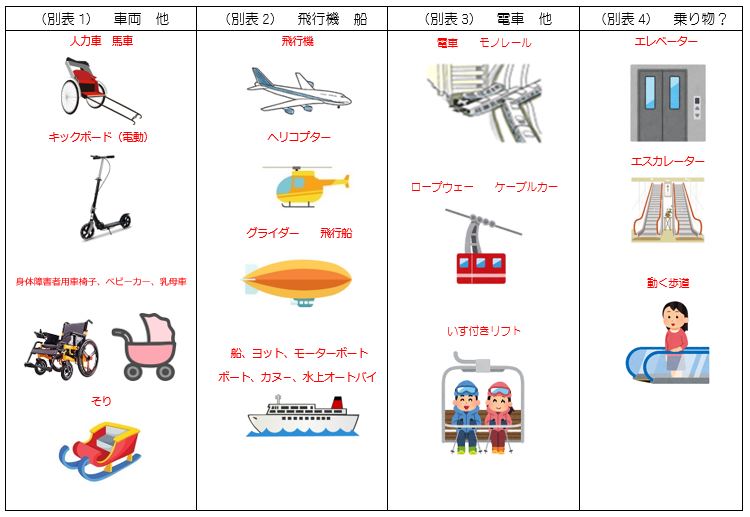

交通乗用具(東海日動さんは単に乗用具と呼ぶようになりました)の代表的な乗り物は以下の通りです。約款に書いてない乗り物については、請求時に社内協議で判断すると思います。

※ 遊園地のカートやジェットコースターなど、遊具系の乗り物は対象外です。

※ 最近増えましたキックボードですが、電動のみ対象、非電動は対象外です。車いすなども、動力付きか否かで分かれるようです。

つづく ⇒ 全社まで及びませんが、主要社を総覧