この2年間、大きな動きがないこともあって、約款チェックを怠っていました。この春のセミナーにて取り上げるテーマですので、久々に(全社に近い)主要社の約款、その改正部分を確認していきたいと思います。まず、今年の改定では、交通乗用具の補償について、東京海上日動さんに動きがありました。

(1)交通乗用具への補償、その変遷を振り返ります

人身傷害保険は、平成10年(1998年)、東京海上さんがアメリカのノーフォルト保険を参考に開発・発売し、その後、ほぼ全社が導入、今や自動車保険のスタンダードになっています。

その後、大きな変化は「支払基準」と「交通乗用具」の改定です。今回の改定は後者についてになります。発売当初は、およそ移動に用いる乗り物なら、くまなく補償範囲としていました。それが、モラルリスク(不正な保険金請求)やリザルト(損害率)を理由に、東京海上さんが平成23年(2011年)に、続いて翌年、損保ジャパンさんから各社が次々に廃止しました。一方、三井住友さん、AIG(当時は富士火災)さん、日新さん、全労済さんなど、数社は残しました。

それから10年後、何故か損保ジャパンさん、交通乗用具を復活させました。また、交通乗用具の範囲を狭めて定額払いとした三井住友さんや、補償内容を一部制限したあいおいさんなど、保険約款上、各社の違いが生じてきました。近年の約款改定で、最もダイナミックな部分と言えます。

基本、自動車が絡む事故・ケガであれば、人身傷害保険が適用されることは、一貫して変わりません(「契約車両のみ補償」を除く)。それでは、自動車が絡まない事故での交通乗用具の補償範囲について、今年改定の東京海上日動さんから見ていきましょう。

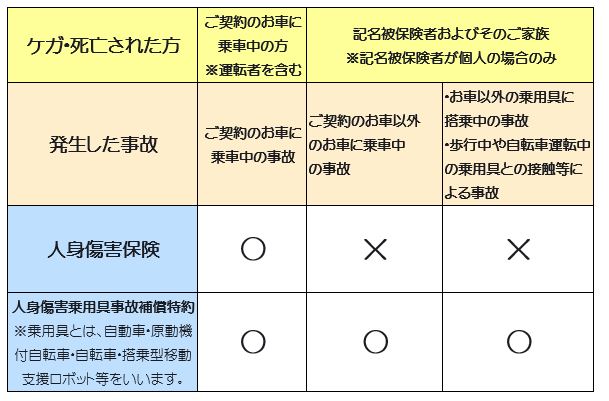

(2)交通乗用具への補償拡大を「人身乗用具事故補償特約」としました。パンフレット等には、以下のように整理されています。この特約で、「お車以外の乗用具に搭乗中の事故」、「歩行中や自転車運転中の乗用具との接触等による事故」に○がつきました。どこまで補償範囲が復活したのでしょうか?

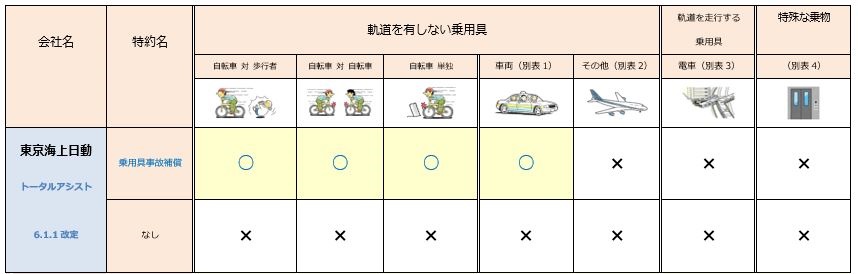

(3)交通乗用具の補償範囲を狭めました。

かつての交通乗用具は、自動車以外も幅広く乗り物を認めていました。電車、船、飛行機まではわかりますが、人力車やベビーカーも含み、動く歩道やエレベータ―などは、もうわけがわからない補償範囲でした。

本改定では、「軌道を有しない乗用具」と「軌道を走行する乗用具」と二分し、乗用具の定義を「軌道を有しない 陸上の 乗用具」としました。つまり、「軌道を有しない」で、まず電車が外れます。「陸上の」で、飛行機、船も外れます。エレベーター等は、問題外のようです。

以下の通り、復活部分は黄色、かつての補償範囲すべての復活ではありません。

最も事故頻度が高いであろう、自転車の復活は良しと思います。一方、バスなどの自動車全般を除き、公共交通機関への補償は復活ならず、でしょうか。

本改正については、東海日動の代理店さんは当然に承知と思いますが、これをみると他社さんの動向が気になりますね。次回からは他社との比較を進めます。

つづく ⇒ 3メガ損保の比較