人身傷害を日本で初めて開発・発売した、まさにリーディングカンパニーを冠する東京海上さん。しかし、人身傷害の支払い問題となると、国内損保では一番遅れていると言わざるを得ません。

もちろん、平成24年2月最高裁”人身傷害の求償額を巡る判決”で、「差額説」と決まった以降は人傷先行の場合は、裁判基準にて総損害額を算定することは約款上、約束されました。(その部分は約款の色を赤にしました)

まずは他社に比して細かく丁寧に規定されている約款を確認してみましょう。例によってわかりやすく、言い直し、省略=( )を加えています。

<人身傷害> 第4条 お支払いする保険金

<無保険車傷害> 第6条 お支払いする保険金

(無保険車傷害の約款は人身傷害の(1)(2)(3)(6)をほぼ踏襲、その他、多くの規定は人身傷害を準用しています)

(1)1回の人身傷害事故について、当会社は、被保険者1名について次の算式によって算出される額をを保険金として支払います。ただし、1回の人身傷害事故について当会社の支払う保険金の額は、被保険者1名について、保険証券記載の保険金額を限度とします。

(2)の規定により決定された損害の額 - (5)の表の費用の額の合計額 = 保険金の額

(2) ① 傷害

② 後遺障害

③ 死亡 の当社の算定した金額。その金額は自賠責保険の金額以上。

(3)治療日数が5日以上の場合は傷害一時金の10万円を別途支払います。

(4)(3)の傷害一時金が加算される場合、人身傷害の限度額を超えた場合でも支払います。

(5)① 損害防止費用

② 請求権の保全、行使手続費用

これらが認められる場合、損害額の一部とする。

(6)下表のいずれかに該当するものがある場合において、その合計額が保険金請求権者の自己負担額を超過するときは、当会社は、(1)の規定(=会社の基準)によって決定される額からその超過額を差し引いて保険金を支払います。

なお、賠償義務者があり、かつ、判決又は裁判上の和解において、賠償義務者が負担すべき損害賠償額がこの人身傷害条項の別紙の規定と異なる基準により算定された場合、であって、その基準が社会通念上妥当であると認められるときは、自己負担額の算定にあたっては、その基準により算定された額を(2)の規定により決定された損害額とみなします。

① 自賠責保険等によって支払われる金額

② 自動車損害賠償保障法に基づく自動車損害賠償保障事業によって既に給付が決定しまたは支払われた額

③ 第1条(この条項の補償内容)(1)の損害について、賠償義務者(*1)が法律上の損害賠償責任を負担することによって被る損害に対して、対人賠償義務者によって既に給付が決定しまたは支払われた保険金もしくは共済金の額

④ 保険金請求権者が賠償義務者(*1)から既に取得した損害賠償金の額

⑤ 労働者災害補償制度によって既に給付が決定しまたは支払われた額(*8)

⑥ (②)の規定(=人傷基準で支払われる金額)により決定された損害の額および(5)の費用(=損害防止費用や保全・手続き費用)のうち、賠償義務者(*1)以外の第三者が負担すべき額で保険金請求権者が既に所得したものがある場合は、その取得した額

⑦ ①から⑥までの額のほか、第1条(1)の損害(=人傷事故)を補填するために支払われる保険金、共済金その他の給付で、保険金請求権者が既に取得したものがある場合は、その取得した給付の額またはその評価額(*9(=傷害保険は含みません))

(7)~(9)はテーマから離れるので割愛します。

(翻訳)

人身傷害の保険金は以下のように決定します。 1、 ①自賠、②政府の保障事業、③ 相手保険会社からの対人賠償金、④ 加害者から既にもらったお金、⑤ 労災からの支給、⑥ その他の加害(関係)者からの賠償金、⑦ その他の保険金(ただし自分で掛け金を払った傷害保険等を除く)、これらを超える損害額が生じた場合、

その合計額について、

保険会社の約款の規定により算定した額 です。 ただし、人身傷害の支払額に対し、①~⑦までの合計額が契約者の負担分(多くは過失分)を上回る場合、(1)の額から①~⑦での合計額から契約者の負担分を引いた額を支払います。

なお、その総損害額の算定は、裁判上での判決・和解額において決定された額で、それが、社会通念上妥当であると認めたら総損害額として認めます。

何のこっちゃわからない方は下表をみながら文章を読んで下さい。

{訳}

(1)人身傷害の支払い保険金は当社が計算して決めます。

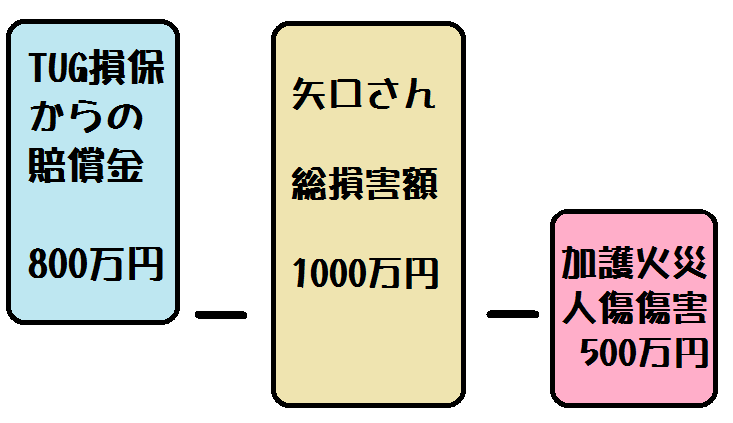

(2)先に人身傷害保険金を払いました。

次に加害者側から賠償金がでました(①~⑦の金額)。

先に払った保険金をそこから返してもらいたい。

返してもらう額(求償額)の計算は、

既払保険金-{賠償金-(総損害額-既払保険金)}= 算定された保険金額

既払保険金 - 算定された保険金額 = 求償額

=

=

500万円 - {800万円 -(1000万円 - 500万円)}= 200万円 「算定保険金」

- 200万円 = 300万円

これにて加護火災は既払保険金500万円から算定保険金額200万円を引いた額300万円が求償額となります

「これなら1000万円の全額が確保できるわね」

これ以上、易しく解説する術はありません。

翻訳でも図からもわかり辛いですね。

ようするに、人身傷害は会社の計算した額を払います。先に人身傷害保険金を受け取り、後に裁判で契約者の負担分を越える金額が返ってきたら、既に支払った人身傷害で返してもらう額は、裁判で決まった総額に対する契約者の負担額を認めて、その総額を超えた額のみ返してもらう。と言う、差額説に則った求償ルールを明記したものです。(なんで、こんなに解り難くするのか?)

つまり、東京海上日動は「人傷基準」を堅持しています。人傷先行(相手との賠償交渉・賠償金受取の前に、先に自ら契約の人身傷害に請求・支払いを受ける)の求償のみ「裁判基準」としています。

損J日興は人傷先行はもちろん、「賠償先行」(先に相手から賠償金を請求・受取後、自らの過失分等差し引かれた金額を、後に人身傷害に請求・受取)でも「裁判基準」としています。

死亡や重い後遺障害を負った被害者の場合、圧倒的に「裁判基準」が有利でその差は数千万~数百万にも及ぶことがあります。不幸にもその場合の契約者は、東海日動か損J日興のどちらに加入していたかで明暗が分かれます。

事実、全国の弁護士から東海日動に対する苦情の声が届いています。無保険車による被害の場合、以前は無保険車傷害特約から「裁判で決まった額」が支払われていたのに、近時の約款改悪=無保険車傷害特約が人身傷害に吸収され、その支払い基準にされてしまいました。その差額は本当に100万単位です。

求償の規定で「裁判基準」を認めたのなら、請求の順序が変わることで損得など生じたらおかしいと思います。これは自然な市民感覚であり、約款の規定は公平性を欠いていると思います。是非、全国の弁護士は怒りの声を「保険金請求訴訟」として実現させて頂きたいと思います。そして、リーディングカンパニーであり、人身傷害生みの親である東海日動はその矜持から、早急に約款改定、いえ、約款改正を実施して頂きたいと思います。

明日は三井住友さん。独自色が出ています。