某雑誌の「ユニーク保険」特集をパクった記事かもしれませんが、変わり種保険をここでも取り上げましょう。

規制緩和によって認可が非常に厳しかった保険事業ですが、「少額短期保険」と呼ばれる保険会社が登場、個性的な保険が開発されています。これまで、弁護士費用特約を専用商品にした「弁護士保険ミカタ」(ミカタ少額短期保険)などを知っておりましたが、他にも続々とユニークな保険が発売しているようです。

その前に、まず「少額短期保険」会社について簡単に解説します。

少額短期保険とは?

保険業を始めるには当然に莫大な資金が条件で、資本金500億円前後の会社から1000億円の東京海上日動(総資産は1兆1926億円!(令和2年))まで、超大企業が認可を受けるものです。このように、金融機関を担う大会社の独占が続いていた業界ですが、規制緩和の流れの中、小規模保険業が生れました。

保険業のうち、一定の事業規模の範囲内において、保険金額が少額であり、保険期間が1年(第二分野については2年)以内の保障性商品の引受のみを行う事業として、「少額短期保険業」が設けられたのです。この少額短期保険を、通称ミニ保険と呼ぶ会社もあります。ミニ保険会社には、通常の保険会社に同じく保険業法の規定が適用され、監督官庁は金融庁ではなく財務局です。

特徴として、資産運用は預金や国債等に限られています。ここが従来の保険会社と異なる点です。株式や外貨建債券による資産運用をしてはならないことが定められていますので、資産運用リスクが小さく、財務の健全性を自ずと図る仕組みとなっています。

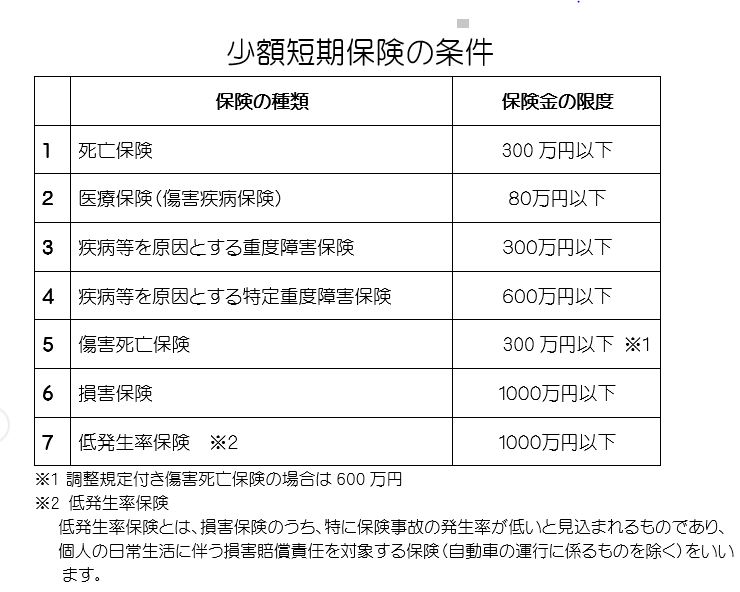

少額短期保険業に係る保険金額には限度額が定められており、下表の通り保険の区分に応じて一人の被保険者について引受ける保険金額の上限が設けられています。なお、1~6の保険の保険金額の合計額は1,000万円が上限となります。

これくらいの金額・規模なら、ちょっとした資産家でも保険会社を始められそうです。実際はベンチャー企業の参入より、大会社の子会社としての設立が多いようです。

明日から独自色が光る、少額短期保険(会社)の保険商品をいくつか紹介します。

つづく