地震の被害に遭われた皆様にはお見舞い申し上げます。おケガをされた方が少なかったようで、それを安易に不幸中の幸いとは言いませんが、外国であったら死亡者がでるような揺れだったと思います。

傷害保険の多くは、地震による受傷は免責が多いものです。家屋の場合は、地震保険まで付帯している方は、かなり地域差がありますが、加入率30%程度でしょうか。家屋に損害があった場合、かつての経験では、まず、写真を残すことです。壁にひびが入る、瓦が崩れる、雨どいが外れたなどの被害で、一部損として保険価額の5%をお支払いした経験が数例ございます。

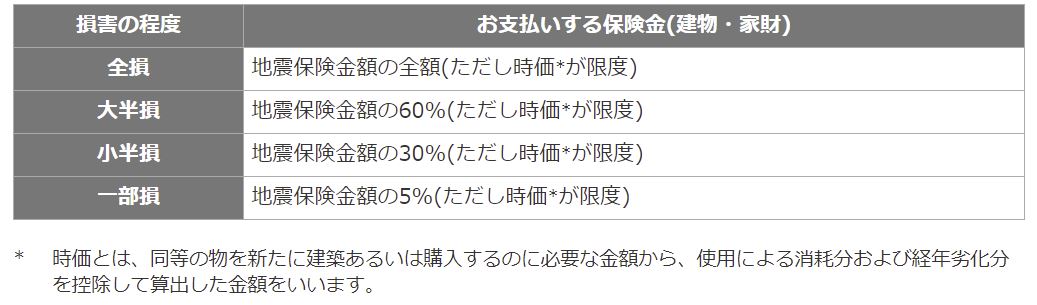

被害状態を一部損、半損、全損と3区分していた記憶がありますが、確認したところ、半損が二つに分かれ、4区分となっていました。

(上表は損保ジャパンさまより)

詳しくは ⇒ https://www.sompo-japan.co.jp/knowledge/basic/service/contents8

近年の傾向から、地震保険請求に関する注意を2つ挙げたいと思います。

【1】写真を残すこと

先にも言いましたが、まず、スマホでも結構ですので、被害箇所の写真を撮って下さい。写メは撮影日時・時刻も残るので便利です。基本は、保険会社へ事故報告をすることですが、地震や台風などの集中災害では査定など手続きが遅れがちです。したがって、証拠を残すことが大事です。支払い金額によりますが、写真と見積もりだけで支払うことが多く、現場の確認もせずに信用して頂けることもあるのです。

【2】不正な業者に騙されない事

一昨年の台風では、屋根に被せるブルーシートで一儲けした業者が記憶に新しいと思います。原価で1万円にもならないビニールシートを適当に被せるだけで、50万円も取った業者があるそうです。もちろん、常識的な業者もおりますが、災害時には弱者を狙う業者が、必ず一定数存在するのです。

地震の場合は、町中を巡回し、少しでも被害を見つけたら、その家に「地震の修理をしてます。お金は保険会社からでますので、ご安心下さい」と、入り込みます。ここでの注意は、その修理額が保険からでるのか、または全額でるのか、まったく裏付けなく着工するのです。業者は急いで作業を終わらし、お金を取って領収書を置いていきます。後日、保険会社に請求したら、「保険がでない、あるいは全額でない」ことになります。その修理費が一部損の条件に満たない、今回の地震の損害がどうか不明瞭、なにより修理費が法外であることが多いようです。中には、そもそも火災保険しか入っていなかったケースもあったそうです(基本、地震保険は火災保険に別途付帯する必要があります)。だからと言って、保険会社が泣くこと(=額面通りに支払うこと)は絶対にありません。

火事場に駆け付ける業者を疑って、「保険会社に地震保険がおりるか確認を取ってから」と対応して下さい。何かと工事を急がせる業者はまず、相手にしないことです。