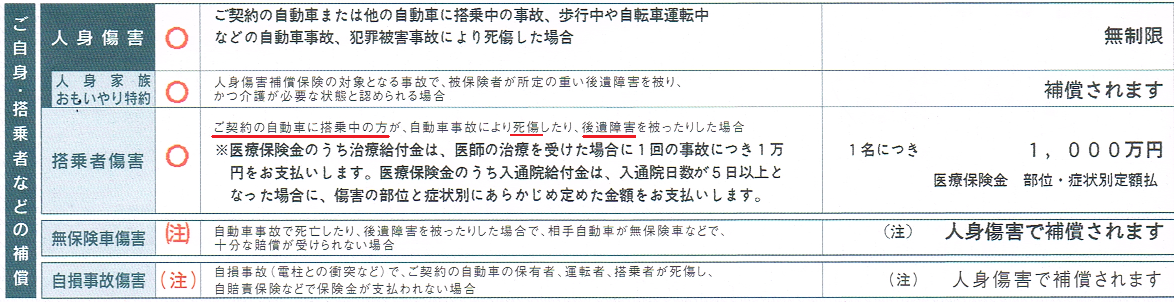

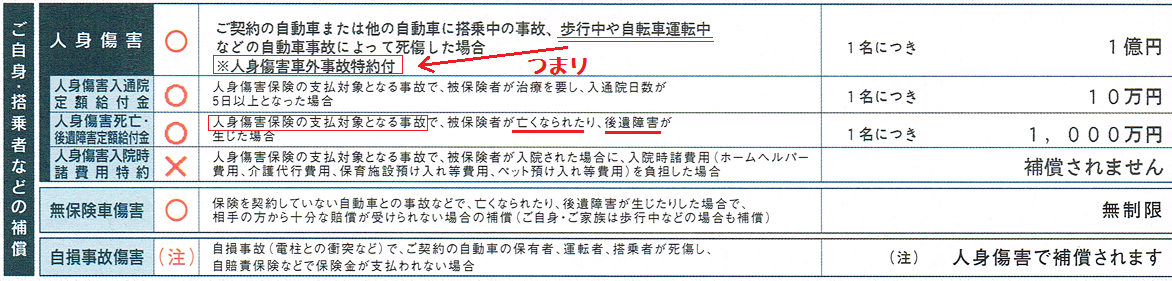

このシリーズで訴えていること=「人身傷害を先に請求する場合、過失分だけですよ」に対して、もの申してしるわけですが・・細かいことを指摘しているなぁ、と印象を持たれている方もいらっしゃるでしょう。しかし、長らく自動車保険に関わってきた者として、いかにアンフェアな改定なのか、憤りをもってしまうのです。車両保険を例に改めて問題を浮き彫りにしたいと思います。

「車両先行」・・車両保険を例にとります。

車両保険はご存知の通り、契約している自身の自動車の修理費を支払うものです。事故で相手がおり、それぞれに責任があった場合、相手から差し引かれる自己の過失割合分を支払うことになります。

この過失相殺の交渉は、事故状況の食い違いや、双方の意識の違いから、長期化することが少なくありません。そこで、車両保険に加入している契約者は、相手からの回収を待たずに、自身が加入している車両保険に修理費全額の補償を先行して請求します。これを業界では「車両先行」と呼んでいます。

これで修理工場も安心して修理に取り掛かれます。そして、長い交渉、示談を待たずに、修理完了した自動車が自宅に戻ってきます。車両保険の安心感を実感する瞬間です。

その後、全額の車両保険を支払った保険会社はいずれ交渉をまとめ、相手から過失分を回収することになります。

相手がなかなか修理費をくれないことが・・

相手がなかなか修理費をくれないことが・・

ここまで説明すればお解かりでしょう。人身傷害の先行支払いは、そもそもこの安心感をもたらすものだったのです。それが、「過失分だけ、協議の上で払います?」となりました。これを、車両保険の例に当てはめれば、いかに、安心感を損なう約款改定か理解できます。「車両先行は全額OK」、「人傷先行は全額NG」と物損事故と人身事故の扱いに差別が生じたのです。人身傷害は発売以来、賠償交渉を待たず、過失分関係なく全額払われる、”夢の全額補償”が売りだったはずです。

自動車の修理費に裁判基準、保険会社基準など、複数の基準はありません。しかし、人間の慰謝料や逸失利益には保険会社と裁判の二つの基準が存在します。そもそも問題の根源はこの2つの支払基準があまりにも乖離でしていることでしょう。保険会社も苦しい約款改定と自認しているはずです。

それにしても、損J日興、朝日、セコム、ソニー、そんぽ24、セゾンさん達のように、「賠償先行か人傷先行か、請求の順番に関係なく、裁判で決まった総額なら認める」といった潔い約款に比べて、東京海上日動のグループは執念深く、自社基準を押し通そうとします。

それにしても、損J日興、朝日、セコム、ソニー、そんぽ24、セゾンさん達のように、「賠償先行か人傷先行か、請求の順番に関係なく、裁判で決まった総額なら認める」といった潔い約款に比べて、東京海上日動のグループは執念深く、自社基準を押し通そうとします。

あいおいさんは賠償先行の場合、裁判での金額は認めるとしていますので、この点は損J日興のグループに同じです。しかし、支払い限度を自社基準額とする地雷が埋まっています。また、人身先行では何かと「自社との協議」で値切りそうです。仮に、人身傷害に自身の過失分を人傷基準で先に請求・受領、後に賠償社から賠償金を受け取ったとして、その賠償金が裁判で決定したなら、ようやく不足分を裁判基準で追加請求することが可能となります。理屈ではそうですが、実際はうやむやになりそうです。

三井住友さんは、臆病にも最初から「自社との協議」で支払いの抑制を図っています。これは賠償、人傷の請求の順番に関係ないので、最もこの問題から距離を置いた約款と言えます。これらは契約者に対して、アンフェアでいびつなルールとのそしりを受けるでしょう。

問題は”そしる”機会が少ないことです。”そしる機会”は実際にこの問題に直面する契約者さんに限定します。契約の際にここまで細かく他社と比較することなどないこと、頼るべき弁護士先生が保険に精通していないケースが多いこと・・、結局、保険会社はこれら契約者にとっての難題を承知なのでしょう。この問題は水面下の落とし穴なのです。

続きを読む »

近時に再手術が必要なケース、治療方針が大きく変更、新たな治療を試みるケース等、例外はあくまで例外です。慢性的な症状改善のための長期リハビリや東洋医学の施行、なんとなく経過観察、ましてや完全回復を目指す・・これらのために、症状固定日を先延ばしする必要はないと断じます。

近時に再手術が必要なケース、治療方針が大きく変更、新たな治療を試みるケース等、例外はあくまで例外です。慢性的な症状改善のための長期リハビリや東洋医学の施行、なんとなく経過観察、ましてや完全回復を目指す・・これらのために、症状固定日を先延ばしする必要はないと断じます。

骨幹部が折れても関節に影響はなく、痛みで曲げられないことは初期にはあるかもしれませんが、痛みは徐々に引いていきますので、ある程度になりましたらリハビリをする必要があります。

そのリハビリをさぼってしまうと、痛みで体を動かさないで筋肉が拘縮してしまい、可動域に制限が生じることがあります。これを一般的に廃用性拘縮といいますが、廃用性の拘縮については、治療努力が認められず、また、頑張れば骨は問題ないので生涯にわたって治らない怪我ではないとみなされてしまう恐れがありますので、ご注意ください。

骨幹部が折れても関節に影響はなく、痛みで曲げられないことは初期にはあるかもしれませんが、痛みは徐々に引いていきますので、ある程度になりましたらリハビリをする必要があります。

そのリハビリをさぼってしまうと、痛みで体を動かさないで筋肉が拘縮してしまい、可動域に制限が生じることがあります。これを一般的に廃用性拘縮といいますが、廃用性の拘縮については、治療努力が認められず、また、頑張れば骨は問題ないので生涯にわたって治らない怪我ではないとみなされてしまう恐れがありますので、ご注意ください。

いよいよ実用化の自動運転車ですが、「車載のコンピューターの誤作動で事故が起きた場合、誰が責任をとるのか?」、この疑問が出発点です。業界に先駆けて、東海日動さんが先鞭をつけました。この特約は無料で付帯されるようです。誤作動を起こした自動運転車から事故に遭った被害者は、誰に賠償を求めるか(「加害運転者?それともメーカー?」)について、問題となっていました。この特約で第一に任意保険会社が担うことになります。これで、すみやかに被害者への救済がはかられます。次に、任意保険会社はメーカーに求償請求を行います。つまり、被害者側に立証の負担がなくなるのです。

いよいよ実用化の自動運転車ですが、「車載のコンピューターの誤作動で事故が起きた場合、誰が責任をとるのか?」、この疑問が出発点です。業界に先駆けて、東海日動さんが先鞭をつけました。この特約は無料で付帯されるようです。誤作動を起こした自動運転車から事故に遭った被害者は、誰に賠償を求めるか(「加害運転者?それともメーカー?」)について、問題となっていました。この特約で第一に任意保険会社が担うことになります。これで、すみやかに被害者への救済がはかられます。次に、任意保険会社はメーカーに求償請求を行います。つまり、被害者側に立証の負担がなくなるのです。 主婦として請求するためには、結婚して主人と同居しているか、子どもがいるか、家族と同居して主に家事をやっているか等を説明(証明)すれば、基本的に信用されます。

主婦として請求するためには、結婚して主人と同居しているか、子どもがいるか、家族と同居して主に家事をやっているか等を説明(証明)すれば、基本的に信用されます。