① 真性の腱板損傷:後遺障害10級レベルの立証

本件では可能性が極めて低いのですが、もし、事故受傷による棘上筋断裂であれば、肩の専門医の診断を乞います。肩関節の1/2制限など、本来、手術が適用される重度損傷です。

秋葉事務所が指定した専門医のもと、すでにMRI撮影済みでも再度3.0テスラMRI検査、あるいはエコー検査を重ね、専門医の診断(書)と検査所見を完備します。

それまで通院した小池クリニックの診断や、精度の低いMRIは、あくまで治療経過を辿るものとして補強的な医証へ下げます。そして、間違いのない10級、あるいは12級レベルの医証を固めてから弁護士につなぎます。

具体的には、専門医の診断書とMRI・エコー画像に、治療経過としての診断書・MRIを揃え、説得力のある受傷機転の説明を加え、可動域制限を裏付けるリハビリ記録、手術を検討するカルテの記述など、あらゆる証拠を収集します。これは、ある意味、審査側をも助ける作業になるはずです。

② 陳旧性の腱板損傷:現実的戦略と回復努力

被害者さんの受傷機転と直後の治療経緯から 、恐らく陳旧性の病変と予測できた場合。被害者さんのスポーツ歴、職歴を尋ね、確信を得たら、元々事故前から肩に変性があったと説明、枝野さんの理解を促します。

ここでもし本当に肩関節の可動域に2分の1制限があったとしても、10級を主張すれば詐病者扱いになる場合があるのです。

肩関節:外転80°の計測記録でも・・・最悪、「非該当」の結果が返ってきます。自賠責の怒りを買った結果です。可動域の数値通りに肩関節の障害とみてくれません。

そんな、無謀な申請は敬遠させます。先日の説明通り、自賠責の視点を知っているからです。受傷後の肩関節の痛みから、あまり動かさずにいた為に関節拘縮が進んだ場合であれば、専門医へお連れして、理学療法を工夫して継続、可動域の回復へ向かわせます。お金を取ることだけが秋葉事務所の仕事ではありません。

このように、被害者さんに現実的な等級認定・解決への理解と、回復への努力を促します。そして、次の③に進ませます。

③ 事故直後から肩の痛みが発症した場合・・後遺障害14級9号だけでも確保

陳旧性損傷や年齢変性であっても、事故以前は何ともなく、事故後から痛みを発症するケースもあります。これはムチウチに同じく、引き金論(元々あった損傷が事故を契機に痛みを発症)として、医学的に説明がつきます。事故の衝撃でインピンジメント症候群を発症したケースも数件、経験しています。簡単に言うと、歳をとって棘上筋等のささくれが肩関節を動きを邪魔し、場合によっては関節部に石灰化が起き、中高年のいわゆる四十肩・五十肩の症状となります。これは経年性の内在的な病変ですが、運悪く、事故を契機に痛みを発することがあります。これを、続きを読む »

前日のつづきです

前日のつづきです 続きを読む »

続きを読む »

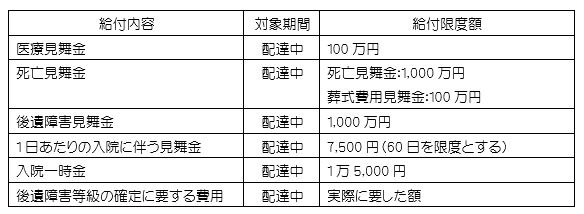

世に言う、3メガ損保(※)。東京海上日動、三井住友、損保ジャパン。

※ 3メガとは○○ホールディングスなどグループ企業(持ち株会社)の呼び方です。正しくは大手3社とよぶべきでしょうか。

世に言う、3メガ損保(※)。東京海上日動、三井住友、損保ジャパン。

※ 3メガとは○○ホールディングスなどグループ企業(持ち株会社)の呼び方です。正しくは大手3社とよぶべきでしょうか。

国内社20数社から抜きんでた規模を誇る3つの巨大金融カンパニー、その補償内容については、常に他社が追従する傾向と思います。長らく全社同一補償・同一掛金であった戦後の護送船団方式は、1996年金融ビックバンより、各社、自由な掛金、自由な補償が可能となりました。それでも、会社ごとに大きな変化はなく、おおむね横並びは続いているようです。

横並びの補償であっても、ゆっくりとですが各社、約款に独自色をだしています。約款上の支払い条件などは、少々マニアック、契約する前に比較はしないでしょう。ただし、補償範囲はパンフレットで容易に比較できます。その象徴的なものとして、人身傷害保険の「交通乗用具」が挙げられます。

それでは、令和4年1月1日の改定、3メガ損保の変化を比較してみましょう。魏(東海日動)・呉(損保ジャパン)・蜀(三井住友)3国鼎立は崩れたのか、消費者(契約者)は厳しく見ていくべきと思います。あと、乗合代理店さん(複数の保険会社を取り扱う)もね。

国内社20数社から抜きんでた規模を誇る3つの巨大金融カンパニー、その補償内容については、常に他社が追従する傾向と思います。長らく全社同一補償・同一掛金であった戦後の護送船団方式は、1996年金融ビックバンより、各社、自由な掛金、自由な補償が可能となりました。それでも、会社ごとに大きな変化はなく、おおむね横並びは続いているようです。

横並びの補償であっても、ゆっくりとですが各社、約款に独自色をだしています。約款上の支払い条件などは、少々マニアック、契約する前に比較はしないでしょう。ただし、補償範囲はパンフレットで容易に比較できます。その象徴的なものとして、人身傷害保険の「交通乗用具」が挙げられます。

それでは、令和4年1月1日の改定、3メガ損保の変化を比較してみましょう。魏(東海日動)・呉(損保ジャパン)・蜀(三井住友)3国鼎立は崩れたのか、消費者(契約者)は厳しく見ていくべきと思います。あと、乗合代理店さん(複数の保険会社を取り扱う)もね。

続きを読む »

続きを読む » 各社、補償の範囲はほとんど一緒ながら、一つだけ絶大な差がありました。それが、交通乗用具への補償です。交通乗用具とは、自動車や二輪車以外の乗用具の総称で、その代表は自転車でしょうか。自転車以外の乗り物は、約款で細かく指定されています。

人身傷害保険と交通乗用具の復習はこちらを 👉

各社、補償の範囲はほとんど一緒ながら、一つだけ絶大な差がありました。それが、交通乗用具への補償です。交通乗用具とは、自動車や二輪車以外の乗用具の総称で、その代表は自転車でしょうか。自転車以外の乗り物は、約款で細かく指定されています。

人身傷害保険と交通乗用具の復習はこちらを 👉

続きを読む »

続きを読む » テレマ? テレマーケティング(電話の営業)かと思ったよ

テレマ? テレマーケティング(電話の営業)かと思ったよ

今回3つのパターンを紹介しますが、⑴、⑵の先生に依頼すると残念な結果と迷走が待っています(弁護士名は仮名です)。

(1)交通事故経験の少ない弁護士:甘利先生

今回3つのパターンを紹介しますが、⑴、⑵の先生に依頼すると残念な結果と迷走が待っています(弁護士名は仮名です)。

(1)交通事故経験の少ない弁護士:甘利先生

では、保険に入っていない人が、お財布を開いて治療費や慰謝料を払ってくれる確率は?・・極めて低いと覚悟するべきです。たいてい、「お金がない」か「俺は悪くない」と居直ります。

では、保険に入っていない人が、お財布を開いて治療費や慰謝料を払ってくれる確率は?・・極めて低いと覚悟するべきです。たいてい、「お金がない」か「俺は悪くない」と居直ります。

初回審査(地区審査)の精度・・私達の苦労は絶えません

初回審査(地区審査)の精度・・私達の苦労は絶えません

どーも、金澤です。

どーも、金澤です。