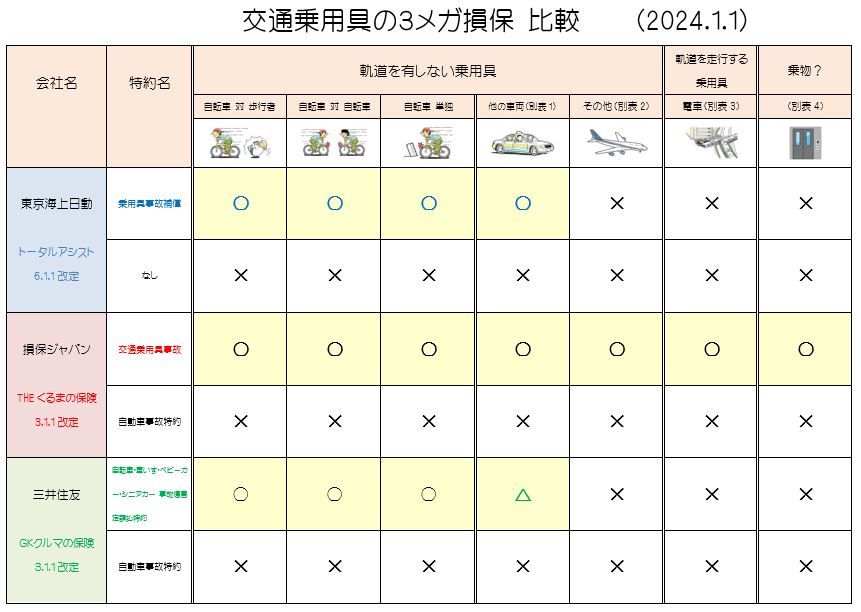

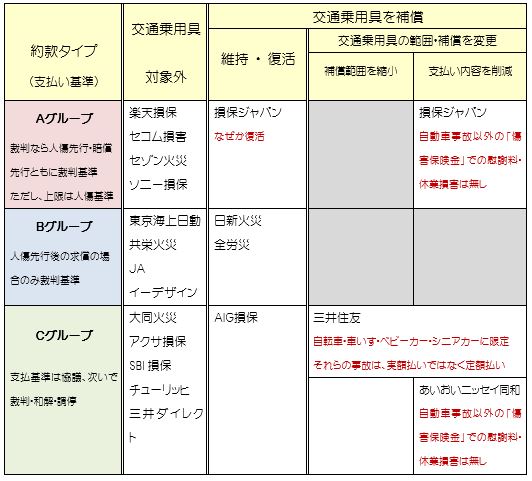

この2年間、大きな動きがないこともあって、約款チェックを怠っていました。この春のセミナーにて取り上げるテーマですので、久々に(全社に近い)主要社の約款、その改正部分を確認していきたいと思います。まず、今年の改定では、交通乗用具の補償について、東京海上日動さんに動きがありました。

(1)交通乗用具への補償、その変遷を振り返ります

人身傷害保険は、平成10年(1998年)、東京海上さんがアメリカのノーフォルト保険を参考に開発・発売し、その後、ほぼ全社が導入、今や自動車保険のスタンダードになっています。

その後、大きな変化は「支払基準」と「交通乗用具」の改定です。今回の改定は後者についてになります。発売当初は、およそ移動に用いる乗り物なら、くまなく補償範囲としていました。それが、モラルリスク(不正な保険金請求)やリザルト(損害率)を理由に、東京海上さんが平成23年(2011年)に、続いて翌年、損保ジャパンさんから各社が次々に廃止しました。一方、三井住友さん、AIG(当時は富士火災)さん、日新さん、全労済さんなど、数社は残しました。

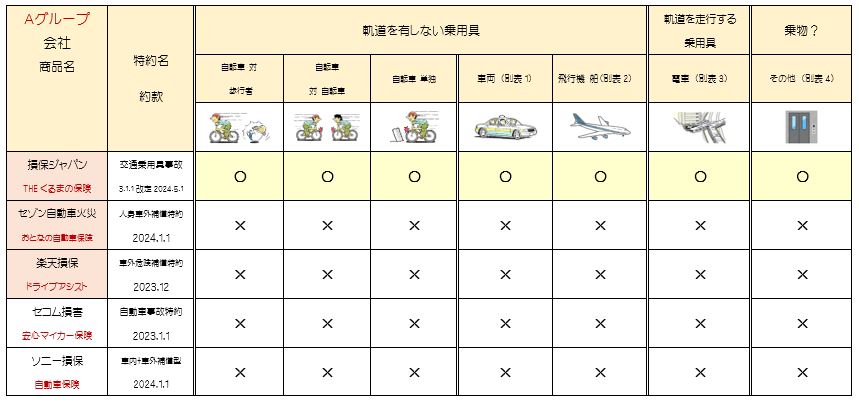

それから10年後、何故か損保ジャパンさん、交通乗用具を復活させました。また、交通乗用具の範囲を狭めて定額払いとした三井住友さんや、補償内容を一部制限したあいおいさんなど、保険約款上、各社の違いが生じてきました。近年の約款改定で、最もダイナミックな部分と言えます。

基本、自動車が絡む事故・ケガであれば、人身傷害保険が適用されることは、一貫して変わりません(「契約車両のみ補償」を除く)。それでは、自動車が絡まない事故での交通乗用具の補償範囲について、今年改定の東京海上日動さんから見ていきましょう。

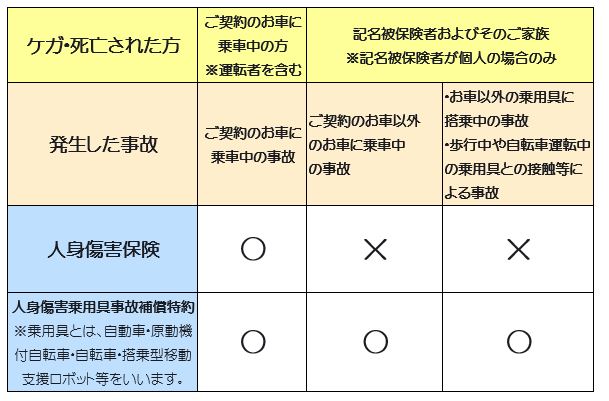

(2)交通乗用具への補償拡大を「人身乗用具事故補償特約」としました。パンフレット等には、以下のように整理されています。この特約で、「お車以外の乗用具に搭乗中の事故」、「歩行中や自転車運転中の乗用具との接触等による事故」に○がつきました。どこまで補償範囲が復活したのでしょうか?

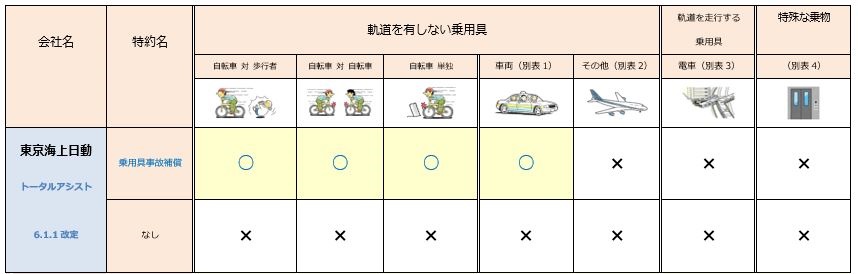

(3)交通乗用具の補償範囲を狭めました。

(3)交通乗用具の補償範囲を狭めました。

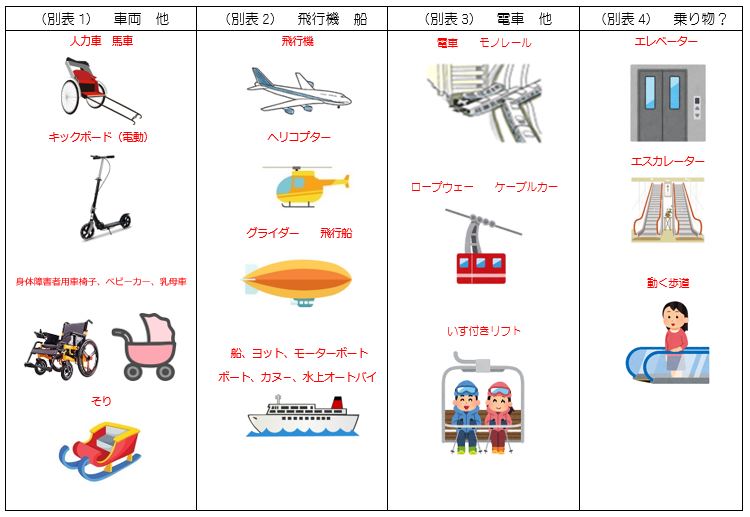

かつての交通乗用具は、自動車以外も幅広く乗り物を認めていました。電車、船、飛行機まではわかりますが、人力車やベビーカーも含み、動く歩道やエレベータ―などは、もうわけがわからない補償範囲でした。

本改定では、「軌道を有しない乗用具」と「軌道を走行する乗用具」と二分し、乗用具の定義を「軌道を有しない 陸上の 乗用具」としました。つまり、「軌道を有しない」で、まず電車が外れます。「陸上の」で、飛行機、船も外れます。エレベーター等は、問題外のようです。

以下の通り、復活部分は黄色、かつての補償範囲すべての復活ではありません。

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

混ぜるな危険

混ぜるな危険

珍しいケースですが、生活保護受給者が交通事故の被害にあったとき、どのように進めていけばいいのでしょうか。

まず、基礎知識として、保険会社から受け取った慰謝料は収入とみなされるため、自治体に生活保護費を返還する必要があります。しかし、慰謝料全額を返還するという訳ではなく、「保護金品に相当する金額の範囲内」と定められているため、受給した生活保護費の範囲内で問題ありません。

珍しいケースですが、生活保護受給者が交通事故の被害にあったとき、どのように進めていけばいいのでしょうか。

まず、基礎知識として、保険会社から受け取った慰謝料は収入とみなされるため、自治体に生活保護費を返還する必要があります。しかし、慰謝料全額を返還するという訳ではなく、「保護金品に相当する金額の範囲内」と定められているため、受給した生活保護費の範囲内で問題ありません。

事故のおよそ40%は被害事故です。被害に遭った場合、相手が自動車保険に加入しており、かつ、常識的な人であれば、なんとか相手からの補償で解決できます。しかし、日本損害保険協会の統計上、通年約20%前後が任意保険に未加入との現実があります。つまり、街を走る自動車の5台に1台は無保険なのです。意外と思われる多さと思います。しかし、私の経験では、相談会に被害者さんが10名いらっしゃると、その内、1~2名は相手が無保険で・・との相談になるので、「やはり、統計通り」と思います。だからこそ、ディフェンスの保険がより大事に思えるのです。

事故のおよそ40%は被害事故です。被害に遭った場合、相手が自動車保険に加入しており、かつ、常識的な人であれば、なんとか相手からの補償で解決できます。しかし、日本損害保険協会の統計上、通年約20%前後が任意保険に未加入との現実があります。つまり、街を走る自動車の5台に1台は無保険なのです。意外と思われる多さと思います。しかし、私の経験では、相談会に被害者さんが10名いらっしゃると、その内、1~2名は相手が無保険で・・との相談になるので、「やはり、統計通り」と思います。だからこそ、ディフェンスの保険がより大事に思えるのです。

”労災を使わせないようにする” こと、これが労災請求の影の部分と言えます。ここで、冒頭の話に戻ります。百歩譲って、会社側が労災請求に勘違いがあっても仕方無いと言えますが、指導する立場である顧問社労士が間違った誘導をすることがあまりにも多いのです。労災を認めない社長の言い分でよく「顧問社労士に聞いたら、労災はでないから」、「社労士がダメと言った」などが多いのです。理由は、その社労士に顧問料を払っているのは社員さんではなく、社長さんだからに他なりません。社長の意に沿うよう働くのが顧問の存在意義と言えます。ケガをした気の毒な社員であっても、”肩入れなどしない”立場なのです。それ以外の理由としては、社労士が単に勉強不足、あるいは面倒だからでしょうか。

社労士先生は企業側、あるいは社長の味方である以上、労働者は自ら請求手続きを押し通すしかないのです。もちろん、労災請求に理解のある社長さんと、それに協力的な社労士先生もおりますが、残念ながらそのようなペアは小数に感じています。とてつもなく多くの被災者が、労災請求を断念しているのではないでしょうか。

被災者は誰を味方に付けるのか? 労災請求の専門家は? もう、答えはおわかりですね。

困った被災者が、このHPにたどり着く事を祈るばかりです。

”労災を使わせないようにする” こと、これが労災請求の影の部分と言えます。ここで、冒頭の話に戻ります。百歩譲って、会社側が労災請求に勘違いがあっても仕方無いと言えますが、指導する立場である顧問社労士が間違った誘導をすることがあまりにも多いのです。労災を認めない社長の言い分でよく「顧問社労士に聞いたら、労災はでないから」、「社労士がダメと言った」などが多いのです。理由は、その社労士に顧問料を払っているのは社員さんではなく、社長さんだからに他なりません。社長の意に沿うよう働くのが顧問の存在意義と言えます。ケガをした気の毒な社員であっても、”肩入れなどしない”立場なのです。それ以外の理由としては、社労士が単に勉強不足、あるいは面倒だからでしょうか。

社労士先生は企業側、あるいは社長の味方である以上、労働者は自ら請求手続きを押し通すしかないのです。もちろん、労災請求に理解のある社長さんと、それに協力的な社労士先生もおりますが、残念ながらそのようなペアは小数に感じています。とてつもなく多くの被災者が、労災請求を断念しているのではないでしょうか。

被災者は誰を味方に付けるのか? 労災請求の専門家は? もう、答えはおわかりですね。

困った被災者が、このHPにたどり着く事を祈るばかりです。

相容れない二つの制度?

交通事故に携わっている方や役所関係の方からすると、「そんなことあり得ない!」と怒られてしまいそうなタイトルですが、実は両方使えることがあるのです。今回はその実例を紹介したいと思います。

事例としては、業務中に0:100の事故に遭い、後遺症が残ったというよくあるケースです。被害者さんには過失がないので、自由診療の一括対応で問題ないのですが、長期入院のお怪我だったため、保険会社の担当者に説得(第三者行為届等も全てやりますので…といった具合でしょうか)され、健康保険での一括対応に切り替えました。相手損保は「健保使って!」とうるさいのが常です。

相容れない二つの制度?

交通事故に携わっている方や役所関係の方からすると、「そんなことあり得ない!」と怒られてしまいそうなタイトルですが、実は両方使えることがあるのです。今回はその実例を紹介したいと思います。

事例としては、業務中に0:100の事故に遭い、後遺症が残ったというよくあるケースです。被害者さんには過失がないので、自由診療の一括対応で問題ないのですが、長期入院のお怪我だったため、保険会社の担当者に説得(第三者行為届等も全てやりますので…といった具合でしょうか)され、健康保険での一括対応に切り替えました。相手損保は「健保使って!」とうるさいのが常です。

続きを読む »

続きを読む »