まさに、労災の落とし穴!

弊所では通勤災害・業務災害中の交通事故についても多くのご相談を頂いており、その都度、自賠責だけではなく、労災にも後遺障害申請すべきと回答しております。中には、会社の理解が得られず、労災申請を諦める方もいらっしゃいますが…。自賠責と労災で重複する部分(休業損害や逸失利益)をもらうことはできませんが、今回はその中でも逸失利益に関して、判明したことがありますので、記載します。

まず、労災で後遺障害が認定された場合には、障害一時金(認定された等級に応じた日数分の給付基礎日額を受給することができる)、定額特別支給金(認定された等級により、決められた額の給付金)、障害特別一時金(認定された等級に応じた日数分の算定基礎日額を受給することができる)という3つの給付を受けることができます。定額特別支給金と障害特別一時金というのは、相手方(第三者)がいる場合であっても、別枠でもらうことができますが、障害一時金は、相手方(多くの場合は保険会社)からもらう逸失利益と重複しており、差額しかもらえません。(障害一時金よりも逸失利益が上回った場合には、支給されません。)

まさに、労災の落とし穴!

弊所では通勤災害・業務災害中の交通事故についても多くのご相談を頂いており、その都度、自賠責だけではなく、労災にも後遺障害申請すべきと回答しております。中には、会社の理解が得られず、労災申請を諦める方もいらっしゃいますが…。自賠責と労災で重複する部分(休業損害や逸失利益)をもらうことはできませんが、今回はその中でも逸失利益に関して、判明したことがありますので、記載します。

まず、労災で後遺障害が認定された場合には、障害一時金(認定された等級に応じた日数分の給付基礎日額を受給することができる)、定額特別支給金(認定された等級により、決められた額の給付金)、障害特別一時金(認定された等級に応じた日数分の算定基礎日額を受給することができる)という3つの給付を受けることができます。定額特別支給金と障害特別一時金というのは、相手方(第三者)がいる場合であっても、別枠でもらうことができますが、障害一時金は、相手方(多くの場合は保険会社)からもらう逸失利益と重複しており、差額しかもらえません。(障害一時金よりも逸失利益が上回った場合には、支給されません。)

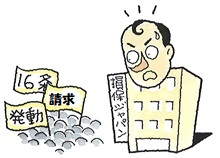

ほとんどの場合、逸失利益>障害一時金となるので問題ありませんが、自賠責で非該当・労災で14級の場合はどうでしょう。自賠責では非該当なので、そもそも逸失利益はありませんが、労災で14級が認められると給付基礎日額×56日分がもらえることになります。これは、労災が自賠責よりも上位の等級認定となった場合にもあり得ることです。

この際、保険会社と示談する前に労災を請求するのと、示談した後に請求するのでは、給付が変わってしまいます。示談する前に請求した場合には、給付基礎日額×56日分の障害一時金と障害特別一時金、定額特別支給金がもらえますが、示談した後に請求した場合では、なんと障害一時金がもらえません!給付基礎日額が10,000円だとしたら、56万円ももらい損ねてしまうのです。これっておかしくありませんか?理由としては、「示談によって今回の交通事故に関する請求権限を全て放棄したとみなされる」というものだそうですが、年金の場合には、控除年数があることから、例え示談後の請求であったとしてももらえるようなのです。

以下の文言がいつからか東京労働局のHPにも載っていました。

示談を行う場合について

示談とは、被災者が交通事故による不法行為などによって他人から損害を受けたことにより損害賠償請求権が発生した場合に、第三者との合意に基づいて早期に解決するため、当事者の話し合いにより互いに譲歩し、互いに納得し得る額に折り合うために行われるものであり、その全部又は一部を自由に免除することもできます。

なお、労災保険の受給権者である被災者等と第三者との間で被災者の有する全ての損害賠償についての示談(いわゆる全部示談)が、真正に(錯誤や脅迫などではなく両当事者の真意によること。)成立し、受給権者が示談額以外の損害賠償の請求権を放棄した場合、政府は、原則として示談成立以後の労災保険の給付を行わないこととなっています。

例えば、労災保険への請求を行う前に100万円の損害額で以後の全ての損害についての請求権を放棄する旨の示談が真正に成立し、その後に被災者等が労災保険の給付の請求を行った場合、仮に労災保険の給付額が将来100万円を超えることが見込まれたとしても、真正な全部示談が成立しているため、労災保険からは一切給付を行わないこととなりますので、十分に注意してください。

したがって、示談を行ったときは、速やかに労働局又は労働基準監督署に申し出るようにしてください。その際には、示談書の写しも提出するようにしてください。

なお、同一の事由について労災保険の給付と民事損害賠償の双方を受け取っている場合には、重複している部分について回収されることになりますので、この点についても十分に注意してください。

因みにですが、先程の例のように、自賠責が非該当、労災だけ14級だった場合でも、56日分の一時金を労災が保険会社に求償するようです。保険会社としては、自賠責で非該当だったのに、なぜ労災が勝手に認定した分を支払わなければならないのか(怒!)と思うでしょう。このようなケースでは、恐らく回収不能です。労災と保険会社がどのようなやり取りをしているのか、現場の担当者に聞いてみたいものです。

![]() 続きを読む »

続きを読む »

以下は復習となります。

現在、この問題に直面している被害者さん、頑張って以下を熟読、対策を講じて下さい。

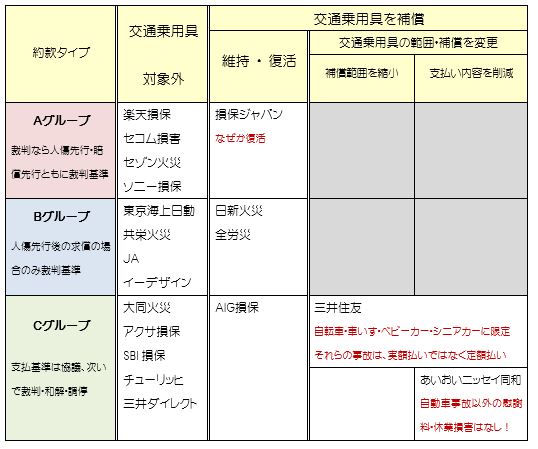

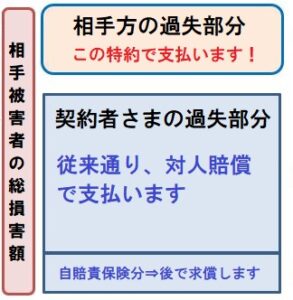

平成24年2月の最高裁判決後、各社、約款を改定しました。人身傷害保険に自身の過失分を請求する場合は「相手と裁判で決着ならその賠償金(裁判基準)で計算」がスタンダードになっています。ただし、各社の約款・運用は異なります。

(1)東京海上日動さんは「先に人身傷害を請求した場合のみ、相手との裁判基準を認める」と、判例に合わせていますが、「先に賠償金を受けとった後に、人身傷害保険を請求すると」、まず「自社基準で支払います」と回答します。突き詰めると、「先の判例は求償の場合ですので、単に人身傷害への請求では人身傷害基準です」とのことです。

以下は復習となります。

現在、この問題に直面している被害者さん、頑張って以下を熟読、対策を講じて下さい。

平成24年2月の最高裁判決後、各社、約款を改定しました。人身傷害保険に自身の過失分を請求する場合は「相手と裁判で決着ならその賠償金(裁判基準)で計算」がスタンダードになっています。ただし、各社の約款・運用は異なります。

(1)東京海上日動さんは「先に人身傷害を請求した場合のみ、相手との裁判基準を認める」と、判例に合わせていますが、「先に賠償金を受けとった後に、人身傷害保険を請求すると」、まず「自社基準で支払います」と回答します。突き詰めると、「先の判例は求償の場合ですので、単に人身傷害への請求では人身傷害基準です」とのことです。

あえて人傷

あえて人傷

交渉はこのまま平行線です。

そこで、久保さんから提案がありました。

交渉はこのまま平行線です。

そこで、久保さんから提案がありました。

本件の保険会社は共に令和保険㈱です。事故後、伊東さんは相手損保からの連絡を待っていたところ、先に自身加入の令和保険の担当者:森保氏から電話が入り、こう提案されました。

本件の保険会社は共に令和保険㈱です。事故後、伊東さんは相手損保からの連絡を待っていたところ、先に自身加入の令和保険の担当者:森保氏から電話が入り、こう提案されました。

新卒でサラリーマンになり、退職時にもらった記憶があります。失くしてしまった場合、市役所(あるいは年金事務所)で簡単に再発行できます。

新卒でサラリーマンになり、退職時にもらった記憶があります。失くしてしまった場合、市役所(あるいは年金事務所)で簡単に再発行できます。 昔は労基にも・・

労災が適用できるかどうかについては、非常に大きな問題です。こちらに過失がなく、14級程度の後遺障害が見込まれるような事案では、治療費は保険会社、後遺障害申請と特別休業支給金のみを労災に申請という流れで問題ありませんが、こちらに過失があり、重篤な事案の場合には、治療費を圧縮する必要があります。この作業をするかどうかで最終的にもらえるお金が全く変わってしまいますので、ご注意ください。

昔は労基にも・・

労災が適用できるかどうかについては、非常に大きな問題です。こちらに過失がなく、14級程度の後遺障害が見込まれるような事案では、治療費は保険会社、後遺障害申請と特別休業支給金のみを労災に申請という流れで問題ありませんが、こちらに過失があり、重篤な事案の場合には、治療費を圧縮する必要があります。この作業をするかどうかで最終的にもらえるお金が全く変わってしまいますので、ご注意ください。

続きを読む »

続きを読む »

続きを読む »

続きを読む » 続きを読む »

続きを読む »

現在、弊所のご依頼者でも、NASVA施設に入院の方が1名おります。

現在、弊所のご依頼者でも、NASVA施設に入院の方が1名おります。