連日の登板!

連日の登板!

後遺障害等級の等級を決めるためには、基本的には自賠責調査事務所に申請をする必要があります。この自賠責調査事務所の申請先は、交通事故の加害者が加入している保険会社(共済)が窓口となります。申請先が知りたい場合、事故証明書で確認できます。

自賠責保険(共済)は、自動車 やバイクを運転する際に、自動車損害賠償保障法によって加入が義務づけられている強制保険です。よって、滅多なことでは自賠責調査事務所に後遺障害等級の申請ができないということは生じません。しかし、例外的に自賠責調査事務所に申請ができないことがあります。

例えば、そもそも加害者がいないような事故であることはもちろんですが、加害者がいても、ひき逃げ等で見つからなかった場合や、加害者の車検切れで自賠責保険(共済)切れにもなり、その後加入されていないような場合、自転車による事故等があげられます。

後遺障害の審査は別として、保険未加入でも加害者に賠償金を請求できますが、大抵、そのような加害者はお金を持っていません。

ない袖は、 そのような場合、被害者ご自身の保険会社(任意保険)の人身傷害特約や無保険者傷害特約への請求をしている場合があります。もしこのような任意保険の保険もない場合には、政府の保障事業を利用できる場合があります。

そのような場合、被害者ご自身の保険会社(任意保険)の人身傷害特約や無保険者傷害特約への請求をしている場合があります。もしこのような任意保険の保険もない場合には、政府の保障事業を利用できる場合があります。

政府の保障事業で治療をしている場合には、審査は自賠責調査事務所にすることになりますが、任意保険の場合、後遺障害等級の申請は、自社認定となります。自社認定とは、端的に言えば、自賠責に出さずに任意保険会社で等級を決定する方法です。よって、任意保険会社に後遺障害診断書や画像、診断書・レセプトをすべてそろえた上で提出することになります。

ある相談者から指摘がありましたが、自社認定の場合、自賠責調査事務所のような第三者的(客観的)に等級を判断する機関ではなく、あくまで支払う側がする審査なので、公平に審査して頂けるのか不安があるとのことです。任意保険会社の担当者も専門的な判断が要求される場合、やはり、慎重になります。そこで、そのような場合には自賠責に諮問をかけます。

自賠責に諮問をかけ、その意見によって等級が決まりますので、自社認定であっても、主治医にしっかりとまとめて頂いた後遺障害診断書や画像、必要な検査をした場合には、その検査表、診断書・レセプト等、自賠責調査事務所に申請をする場合と同じように書類等をそろえる必要があります。

結局は遺漏なき提出書類の完備と、それに付随する十分な医療調査が必要です。どこで審査されようと、被害者側が損害を立証する基本は変わりません。

続きを読む »

※ 任意保険の1~3級で額の大きい方(右側)は「父母、配偶者、子がいる場合」です。

◆ 近年の増額改定で一つ抜け出していた東海日動さんですが、今年から損Jがトップに・・

(この金額をみると、自賠責保険の(慰謝料+逸失利益=)限度額に近く・・別途に逸失利益を払わない方針でしょうか? 毎度、後遺障害の金額でもめるのです)。

※ 任意保険の1~3級で額の大きい方(右側)は「父母、配偶者、子がいる場合」です。

◆ 近年の増額改定で一つ抜け出していた東海日動さんですが、今年から損Jがトップに・・

(この金額をみると、自賠責保険の(慰謝料+逸失利益=)限度額に近く・・別途に逸失利益を払わない方針でしょうか? 毎度、後遺障害の金額でもめるのです)。 お母さんに対して、通常の慰謝料に表のように加算されます。これは人身傷害保険の規定ですが、この金額を基準として、対人賠償でも考慮されているはずです。その他、傷害保険に同様の規定は、各社・保険によってまちまちです。

お母さんに対して、通常の慰謝料に表のように加算されます。これは人身傷害保険の規定ですが、この金額を基準として、対人賠償でも考慮されているはずです。その他、傷害保険に同様の規定は、各社・保険によってまちまちです。

続きを読む »

続きを読む »

続きを読む »

続きを読む »

どーも、金澤です!

どーも、金澤です!

① ノンフリート契約とフリート契約

① ノンフリート契約とフリート契約

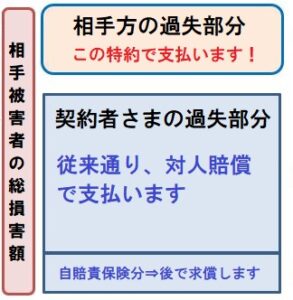

いよいよ実用化の自動運転車ですが、「車載のコンピューターの誤作動で事故が起きた場合、誰が責任をとるのか?」、この疑問が出発点です。業界に先駆けて、東海日動さんが先鞭をつけました。この特約は無料で付帯されるようです。誤作動を起こした自動運転車から事故に遭った被害者は、誰に賠償を求めるか(「加害運転者?それともメーカー?」)について、問題となっていました。この特約で第一に任意保険会社が担うことになります。これで、すみやかに被害者への救済がはかられます。次に、任意保険会社はメーカーに求償請求を行います。つまり、被害者側に立証の負担がなくなるのです。

いよいよ実用化の自動運転車ですが、「車載のコンピューターの誤作動で事故が起きた場合、誰が責任をとるのか?」、この疑問が出発点です。業界に先駆けて、東海日動さんが先鞭をつけました。この特約は無料で付帯されるようです。誤作動を起こした自動運転車から事故に遭った被害者は、誰に賠償を求めるか(「加害運転者?それともメーカー?」)について、問題となっていました。この特約で第一に任意保険会社が担うことになります。これで、すみやかに被害者への救済がはかられます。次に、任意保険会社はメーカーに求償請求を行います。つまり、被害者側に立証の負担がなくなるのです。