昨年の自賠責保険の改定ですが、地味ながら後遺障害慰謝料が増額しています。増額と言っても、支払い限度額が変わったわけでなく、慰謝料が増額した分、逸失利益が減りました。つまり、全体として支払い限度額は増額していません。

これは、昨年の法定利息の引き下げ(長らく5% ⇒ 3%)の影響でしょうか? しかし、法定利息の引き下げは、逆に逸失利益の計算における、中間利息を控除する計算(ライプニッツ係数)上、被害者が有利になります。つまり、ライプニッツ係数が上がれば、逸失利益は増額することになります。以下、かみ砕いて説明しましょう。

裁判の判決で賠償金が決まる ⇒ 法定利息5%が加算される (原告=被害者は嬉しい!)

これが昨年4月より3%に下がったのですから、全体として被害者が獲得する賠償金は減ることになります(被害者、残念)。

逆に、後遺障害の逸失利益(将来に向けての損害)はこの金利引き下げの影響から、中間利息控除の計算上、その係数(ライプニッツ)は引き上げられました(被害者には朗報!)。

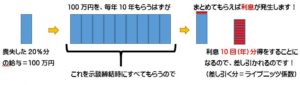

逸失利益の喪失期間10年間の場合、その係数7.7217が8.5302に引き上げとなりました。

新たな係数では、逸失利益10年分ですと、10-8.5302=1.4698が利息として差し引かれます。これは将来10年に渡ってもらうべきお金をまとめてもらうので、先に一括で受け取るのだからそのまま貯金すれば利息で得をしてしまいます。損害賠償の公平な負担の観点から、その利息分は差し引くべきとの考え方です。つまり、この係数が上がれば、逸失利益は増額することになるのです。

自賠責は世の流れ「ゼロ利息が続いているから、賠償金の金利は下げるべき、なので将来損害の中間利息も下げるべき(結果として逸失利益は増額!)」とは逆の改定をしたのです・・・慰謝料を引き下げることは反発が予想されますが、単純に慰謝料増額のあおりを受けて逸失利益を減らしたのでしょうか?‥‥謎です。誰か教えていただけないでしょうか。

また、任意保険の慰謝料も微増しています。右肩上がりの経済成長期に比べれば、これら賠償金や保険金の増額はゆっくりしたものです。下図・比較表(任意保険は損保ジャパン{令和3年1月約款}を参照)を最新版に差し替えます。