任意保険に未加入で走行している自動車は、この30年間ほぼ変わらず20%前後とのことです。警察や損保協会の統計はあくまで確認できた範囲なので、実態として20%は多少前後すると思います。10年続けていた交通事故相談会では、参加10名の被害者さん中、1名は無保険車の被害の相談でした。実感としては、5台に一台(無保険車)の信憑性を感じています。

さて、無保険車の加害者さんは、その後、しっかり賠償に応じてくれるものでしょうか。秋葉は学校卒業以来、損保時代を通じて30年以上、交通事故に携わってきました。人身事故に限りますが、加害者の方が謝罪の訪問やお見舞いにきたことは数度ほどで、電話が0~1回が関の山です。ちなみに、数度の謝罪の2回は秋葉のお客様がたまたま、無保険の自動車で人身事故を起こしたケースです。そう、秋葉が促し、同伴して謝罪に行きました。

無保険の加害者さんは、のらりくらりと対応し、結局は電話連絡が途絶えます。せいぜい、自賠責保険の請求書類が送られてきて、「(被害者に対し)それで請求して下さい」。その後、やはり連絡は途絶えます。責任感など、どこ吹く風です。多くの場合、謝罪の言葉すらないものです。考えて下さい、任意保険に入らず運転している人ですよ・・自分が加害者になるなど微塵も考えていないので、責任を感じることや責任を果たす義務感が非常に薄いのです。したがって、自らのお財布を開いて、治療費や慰謝料を支払うなど極めて稀なことです。経験上、秋葉が同伴した2件以外、みたことがありません。統計が難しく、明確に数値化できませんが、2~3%ではないかと思っています。

だからこそ、自らを守る保険を完備することです。自動車保険で言えば、人身傷害保険、車両保険、弁護士費用特約などでしょうか。

では、加害者は何故、せめてもの謝罪をしないのでしょうか? 加害者の心情を考えると、人間の嫌な面を実感することになります。それは、交通事故の自責感に耐えられない、単に面倒、自分は悪くいない運が悪いだけと自己擁護・・実に身勝手な理屈ばかりなのです。被害者さんが訴える「加害者の誠意」など、そんな期待はほとんど裏切られるのです。残念ながら、それが30年の結論です。

被害者さんにとって許せない事です。しかし、人間とはそんなもの、どこか割り切った感覚で解決まで進めるしかないと思っています。

まさに、弁護士要らず! だけど、認定後は弁護士の活躍に期待です

まさに、弁護士要らず! だけど、認定後は弁護士の活躍に期待です

通勤途上の交通事故の場合、相手の保険会社への請求か、労災への請求か・・・長らく、保険関係者にとって、もやもやしていた問題について、ズバリ結論しました。

通勤途上の交通事故の場合、相手の保険会社への請求か、労災への請求か・・・長らく、保険関係者にとって、もやもやしていた問題について、ズバリ結論しました。

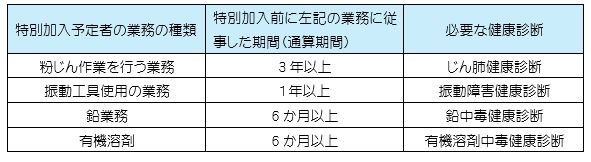

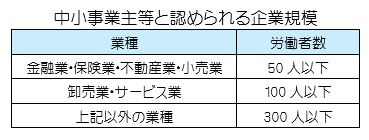

<一人親方その他の自営業者用>

<一人親方その他の自営業者用> 1人親方やフリーランスの方が加入できる、労災の特別加入制度について勉強しましょう

労災への特別加入は大きく4つに分けられます。

1人親方やフリーランスの方が加入できる、労災の特別加入制度について勉強しましょう

労災への特別加入は大きく4つに分けられます。

続きを読む »

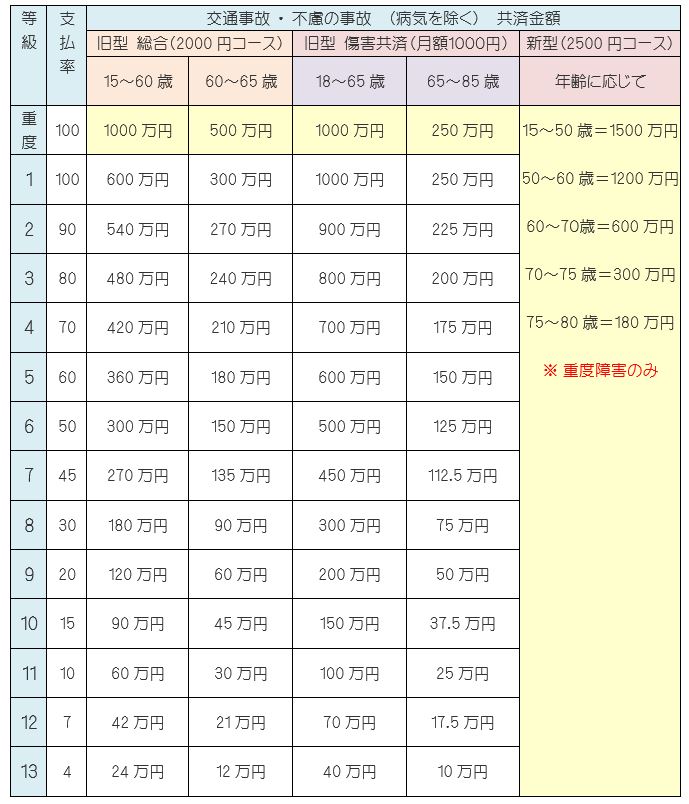

続きを読む » ※ 表のデータは、あくまで、約款の年月日現在の状態とご理解下さい。

つづく ⇒ 共済・通販社

※ 表のデータは、あくまで、約款の年月日現在の状態とご理解下さい。

つづく ⇒ 共済・通販社

続きを読む »

続きを読む »