とおっしゃる被害者さんが少なからずおります。 事故以来、被害者は賠償金や保険金請求の為に診断書はじめ、実に多くの書類の記載、収集に忙殺されます。大変な負担であることは間違いありません。とくに、医師に記載をお願いする診断書などは煩わしいものです。しかし、加害者側に自動車保険があれば、その保険会社のご担当が病院に対して診断書と診療報酬明細書を請求・取得してくれます。保険会社にとっては、「一括払い」と言って直接に病院に治療費を支払う為のチェックも兼ねています。それでも、被害者が助かることではあります。

この保険会社任せのシステムですと、被害者自らが医師に診断書等の記載を求めるものではありません。もしかすると、患者の意思に沿わない内容であったり、ミスがあっても修正を指摘する人がいません。実は、大変に不安定な状況下にあるとも言えます。

これら治療中の診断書の場合、毎月の治療費の請求の為の診断書ですから、それほど神経質になる必要はないと言えます。しかし、被害者の賠償金の大半を占める後遺障害、その診断書となれば、そうも言っていられません。これだけは、保険会社に任せっきりにせず、自ら医師と良く打合せをして記載して頂くべきです。医師は治療者ですので、後遺障害の内容や基準を知りません。あくまで治療者の視点での記載ですから、どうしても記載の不足や余計、的外れが起きる可能性をはらんでいます。この診断書だけは妥協をしてはいけないと言えます。保険会社の担当者は診断書を、審査期間へ右から左、記載内容になどに注意を払いません。こうして、不正確な診断書が独り歩きを始めます。白紙委任とは、そう言う事です。

タイトルの通り「それは相手保険会社にやらせるべき」と考える被害者さんは、言わば加害者に任せて白紙委任していると言えます。どうしても、被害者意識から「何でもかんでも加害者が負うべき」と考えてしまうのでしょう。それは間違いです。自らの損害を明らかにして主張する=立証こそ、被害者の役目なのです。「立証責任は請求者にあり」、民法でもそうなっています。

被害者さん達にとっては酷なようですが、自ら診断書はじめ書類に責任を持つべきです。人任せではなく、せめて後遺障害診断書だけでも自分で取得し、内容を吟味すべきです。そして、後遺障害の審査に際しては、被害者請求の流れが望ましいと思います。

いつだって、人任せとは責任と権利の放棄と心得るべきです。

タイトルの通り「それは相手保険会社にやらせるべき」と考える被害者さんは、言わば加害者に任せて白紙委任していると言えます。どうしても、被害者意識から「何でもかんでも加害者が負うべき」と考えてしまうのでしょう。それは間違いです。自らの損害を明らかにして主張する=立証こそ、被害者の役目なのです。「立証責任は請求者にあり」、民法でもそうなっています。

被害者さん達にとっては酷なようですが、自ら診断書はじめ書類に責任を持つべきです。人任せではなく、せめて後遺障害診断書だけでも自分で取得し、内容を吟味すべきです。そして、後遺障害の審査に際しては、被害者請求の流れが望ましいと思います。

いつだって、人任せとは責任と権利の放棄と心得るべきです。

そして、最も厄介なものは、「感情」です。ある日、交通事故被害で理不尽な目にあった被害者さんの怒りは、事故以来、詫びにも来ない加害者ではなく、保険会社にぶつけるしかありません。担当者の電話での口調や態度で、その怒りは心頭に達します。ついつい、激しい口調になるのが人間です。しかし、相手も人間です。よく、被害者さんの相談から、「保険会社担当者の態度が悪い」との相談を聞きますが、実は、その原因は被害者さんの口調にあることが多いようです。担当者を、「お前」呼ばわり、「ふざけるな!」などのライト暴言、「あんたじゃ話にならない、上の者をだせ」、「女じゃだめだ、担当者代われ」・・・これを言われた担当者は、紳士路線を捨てて、合わせ鏡の対応に切り替えるでしょう。担当者だってアウトレイジ化するのです。

そして、最も厄介なものは、「感情」です。ある日、交通事故被害で理不尽な目にあった被害者さんの怒りは、事故以来、詫びにも来ない加害者ではなく、保険会社にぶつけるしかありません。担当者の電話での口調や態度で、その怒りは心頭に達します。ついつい、激しい口調になるのが人間です。しかし、相手も人間です。よく、被害者さんの相談から、「保険会社担当者の態度が悪い」との相談を聞きますが、実は、その原因は被害者さんの口調にあることが多いようです。担当者を、「お前」呼ばわり、「ふざけるな!」などのライト暴言、「あんたじゃ話にならない、上の者をだせ」、「女じゃだめだ、担当者代われ」・・・これを言われた担当者は、紳士路線を捨てて、合わせ鏡の対応に切り替えるでしょう。担当者だってアウトレイジ化するのです。

② それでは、自営業の方は?

② それでは、自営業の方は?  20年ほど前に、「対物全損差額費用」(対物超過費用など)特約ができたおかげで、加害者がその特約に加入していれば、どうしても修理して乗りたい被害者さんには、50万円を限度に時価額を超えてかかる修理費を出してくれます。法律の原則を特約でカバーする、この柔軟な特約のおかげで先のバトルは減ったと思います。

20年ほど前に、「対物全損差額費用」(対物超過費用など)特約ができたおかげで、加害者がその特約に加入していれば、どうしても修理して乗りたい被害者さんには、50万円を限度に時価額を超えてかかる修理費を出してくれます。法律の原則を特約でカバーする、この柔軟な特約のおかげで先のバトルは減ったと思います。

さらに、20:80など、被害者側にも過失がある場合は、より硬直した態度です。各社口をそろえて、「過失がある場合は代車代を支払いません」と言います。これは、業界で口を合わせていることは明確です。普通に考えて、「修理費で相手の責任分(例えば過失80%)しか出さないのはわかる。だったら、代車代だって過失分だけでいいからもらえないの?」と言いたくなります。

さらに、20:80など、被害者側にも過失がある場合は、より硬直した態度です。各社口をそろえて、「過失がある場合は代車代を支払いません」と言います。これは、業界で口を合わせていることは明確です。普通に考えて、「修理費で相手の責任分(例えば過失80%)しか出さないのはわかる。だったら、代車代だって過失分だけでいいからもらえないの?」と言いたくなります。

私達に任せて!

私達に任せて!

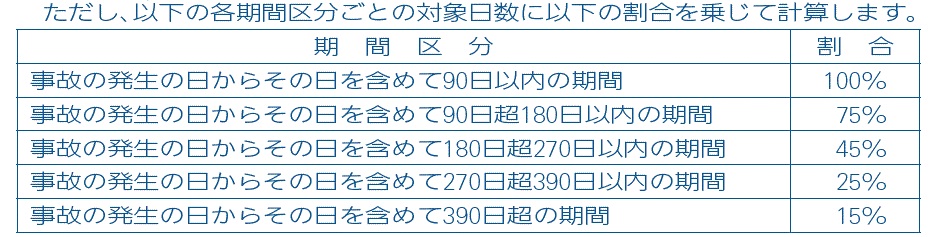

交通事故被害にあってケガをした場合、入院や通院の費用を加害者に請求することになります。支払いは多くの場合、加害者加入の保険会社になりますが、その費用が妥当か否か、つまり、過大請求ではないかを当然に検証します。その検証すべき根拠は第一に診断書になります。細かい費用項目は診療報酬明細書を確認します。これらの診断内容から支払いに移りますが、素直に支払われないことが往々にあります。

交通事故被害にあってケガをした場合、入院や通院の費用を加害者に請求することになります。支払いは多くの場合、加害者加入の保険会社になりますが、その費用が妥当か否か、つまり、過大請求ではないかを当然に検証します。その検証すべき根拠は第一に診断書になります。細かい費用項目は診療報酬明細書を確認します。これらの診断内容から支払いに移りますが、素直に支払われないことが往々にあります。