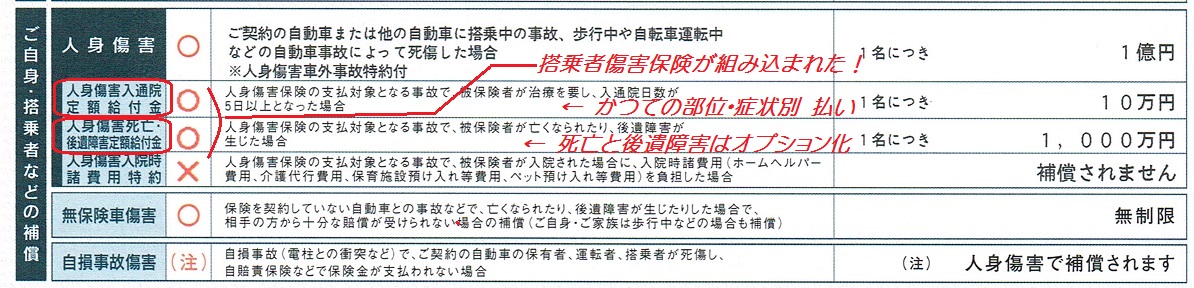

「三井住友さんの弁護士費用特約に気になる点が一つ」の巻

お馴染みの弁護士費用特約(以後、弁特と略)、今更内容の説明は割愛します。既に昨年秋の約款改正を取り上げたましたが、その改正の前から三井住友さんの約款で気になる1項目がありました。約款の内容は以下の通りです。昨年から2件ほどこの免責事項で弁特が使えない件に出くわしました。まずは免責事項を・・

お馴染みの弁護士費用特約(以後、弁特と略)、今更内容の説明は割愛します。既に昨年秋の約款改正を取り上げたましたが、その改正の前から三井住友さんの約款で気になる1項目がありました。約款の内容は以下の通りです。昨年から2件ほどこの免責事項で弁特が使えない件に出くわしました。まずは免責事項を・・

第4条(保険金を支払わない場合)

(2)当社は、次のいずれかに該当する損害に対しては、弁護士費用保険金を支払いません。

⑤労働災害により生じた身体の障害。ただし、ご契約のお車または親族等所有自動車の正規の乗車装置(注14)またはその装置のある室内(注15)に搭乗中に生じた事故による身体の障害を除きます。

わかり易く解説しますと、労働災害、つまり「業務中や通勤上の交通事故(歩行中、自転車搭乗中、他)の場合、弁護士費用特約は使えません。」ということです。労働災害のケガでも自動車に乗っている時(マイカー通勤、業務中の私用自動車搭乗中)であれば特約を使えますが、何故か歩行中、自転車の労災事故はダメなのです。

業務中の事故、例えば「自転車で新聞配達をしている配達員が超過勤務等、会社に責のある事故でケガをした場合、会社に対する賠償請求」については特約の性質上、弁特の対象ではないことは納得できます。しかし第三者行為、つまり会社とは関係ない自動車にぶつけられてケガをした場合は明らかな損害賠償の対象者が存在することになります。ここで労災の補償が得られたとしても、当然に加害者への賠償請求が生じます。加害者へ労災から治療費・休業損害の求償があろうとなかろうと、です。

他社の免責(保険が使えない)事項はどうでしょう?薬物・飲酒運転など常識的に「これはダメだな」と思う事が各社同じ文章で記載されています。何故、三井住友さんだけ、労災事故に弁特の使用に制限が加わるのか理解に苦しみます。全社確認する時間がないのですが、少なくとも3メガ損保で本規定があるのは三井住友さんだけです。

確かに労災を使えば、治療費や休業損害など一定の補償を確保することができます。しかし、慰謝料は相手から取るしかありません。特に後遺障害が残れば、その慰謝料はもちろん、逸失利益など労災の支払い以上の賠償請求が増大する可能性があります。つまり、「労災の障害給付金がでたのだからいいでしょ」というわけにはいきません。十分に賠償交渉の余地はあるのです。相手が無保険であれば、より賠償交渉の必要性が増します。そこで弁護士を使って交渉を進めるにも「残念ながら労災事故なので弁特は使えません」となるのです。

まさか、弁特を使用したいがため、労災に請求せずに普通の交通事故とする?そんなバカなことはできません。実態は労災を請求しないだけで、約款上の「労働災害」に違いありません。

または、次のようなケース、「第![]() 続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »

続きを読む »