疾病は、業務との間に相当因果関係が認められる場合に労災保険給付の対象となるため、負傷よりも認定基準が厳しくなっています。業務上疾病とは、事業主の支配下にある状態において有害因子にさらされたことによって発症した疾病を指します。そのため、負傷とは考え方は異なり、業務時間内外は問いません。

例えば、就業時間中に脳出血を発症したとします。その脳出血の発症原因に足り得る業務上の理由が認められない限り、相当因果関係は成立せず、労災給付はありません。一方、就業時間外に脳出血を発症したとしても、業務による有害因子にさらされたことが認められれば、相当因果関係が成立し、労災給付がおりるのです。 疾病の場合には、一般的に下の3要件が満たされれば、業務上疾病と判断されます。 要件(1)労働の場に有害因子が存在していること

・業務に内在する有害な物理的因子、化学物質、身体に過度の負担がかかる作業、病原体等の諸因子を指します。(要件とはなっていますが、身体に過度の負担がかかる作業という点が曖昧であるため、そこまで厳しくはないと思われます。) 要件(2)健康障害を起こしうるほどの有害因子にさらされたこと

・健康障害は。有害因子へさらされることによって起こりますが、その健康障害を起こすに足りる有害因子の量・期間にさらされたこと認められなければなりません。(入社後すぐに倒れたとしても、職場環境が影響しているわけではないかもしれないので、ダメですよという意味合いですね。) 要件(3)発症の経過及び病態が医学的にみて妥当であること

・業務上の疾病は、労働者が業務に内在する有害因子に接触することによって起こるものであることから、少なくともその有害因子へさらされた後に発症したものでなければなりません。 ・業務上疾病の発症の時期は、有害因子にさらされた後、短期間で発症するものもあれば、相当長期間の潜伏期間を経て発症するものがあり、有害因子の性質や接触条件などによって異なります。したがって、発症の時期は、有害因子にさらされている間またはその直後のみに限定されません。(要件3については、当たり前のことが記載されているだけなので説明不要) 上記のように疾病は傍からでは分かりにくいため、3要件としているにすぎません。結局のところ、まずは常識判断でみていると思いますが、負傷よりも個別具体的に検討されることは間違いないでしょう。

病院同行を終えて、急いでひかりへ飛び乗り、車内でサンドイッチを頬張り東京に戻りました。今月はあと二日しかありません。相談案件がほとんど毎日、かつての激務期に戻った感があります。

病院同行を終えて、急いでひかりへ飛び乗り、車内でサンドイッチを頬張り東京に戻りました。今月はあと二日しかありません。相談案件がほとんど毎日、かつての激務期に戻った感があります。

来月は、熊谷、所沢に行きます!

来月は、熊谷、所沢に行きます!

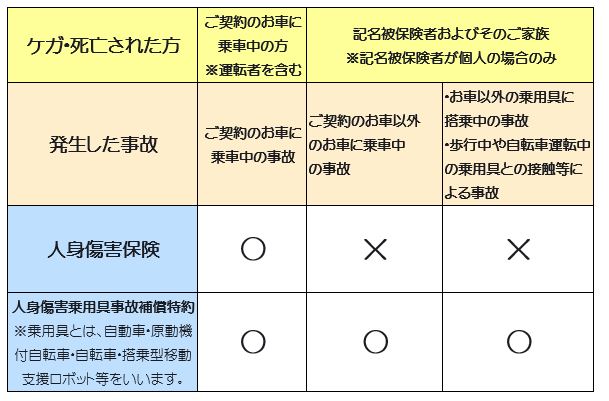

行きがけの駄賃ではないですが、契約外と言っても少しはフォローして下さいよ。もしくは、契約内に入れて下さいよ。依頼者さんは、交通事故の一切合切のフォローを期待しているのが普通なのですよ。

行きがけの駄賃ではないですが、契約外と言っても少しはフォローして下さいよ。もしくは、契約内に入れて下さいよ。依頼者さんは、交通事故の一切合切のフォローを期待しているのが普通なのですよ。

近年は、そのような担当者にあたることはなく、普通に使わせてくれます。なぜなら、健康保険に同じく、「使うか否か」、「その順番」でさえも、請求者の意思が第一と法で定められています。以下に結論します。

近年は、そのような担当者にあたることはなく、普通に使わせてくれます。なぜなら、健康保険に同じく、「使うか否か」、「その順番」でさえも、請求者の意思が第一と法で定められています。以下に結論します。

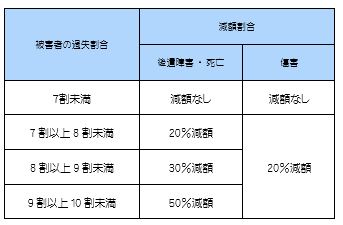

自身に7割の過失があっても、2割しか減額されません。死亡・後遺障害の場合は、上表の通り、程度に応じて20~50%です。それでも、大いに助かります。

自身に7割の過失があっても、2割しか減額されません。死亡・後遺障害の場合は、上表の通り、程度に応じて20~50%です。それでも、大いに助かります。

来週は、いよいよ埼玉ロードがスタート、ご参加予定の皆様、乞うご期待です!

来週は、いよいよ埼玉ロードがスタート、ご参加予定の皆様、乞うご期待です!

続きを読む »

続きを読む »

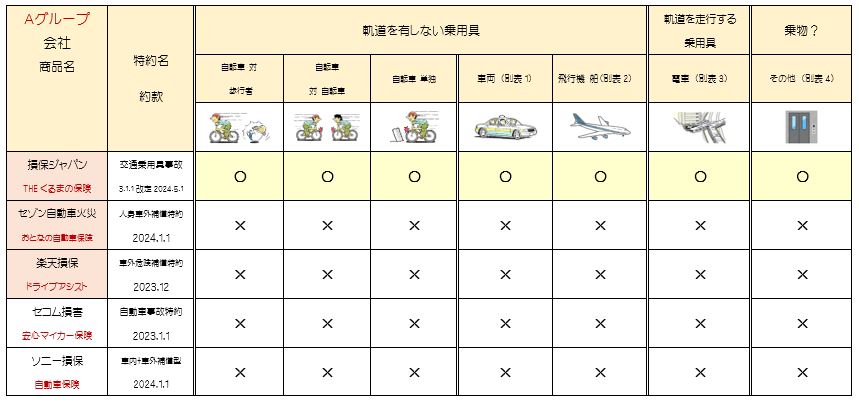

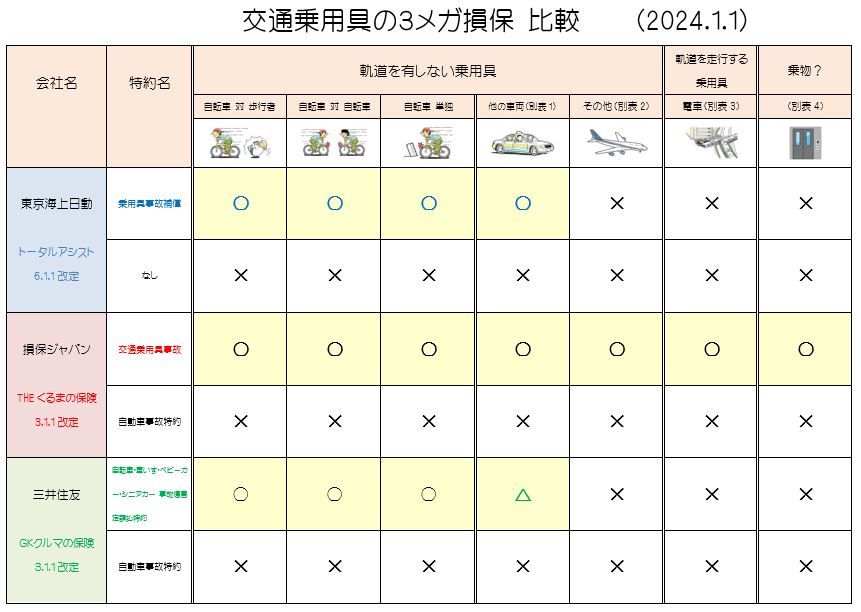

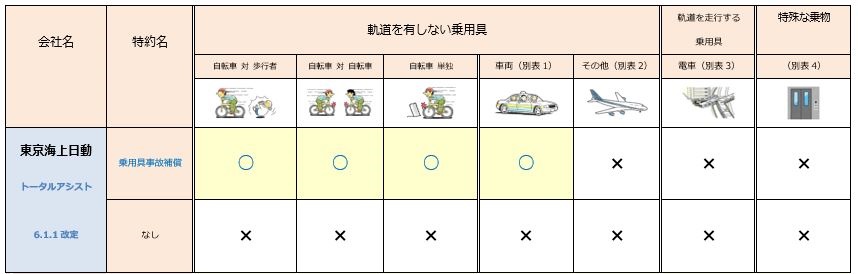

(3)交通乗用具の補償範囲を狭めました。

(3)交通乗用具の補償範囲を狭めました。 続きを読む »

続きを読む » 明日も茨城の海と朝日が待っています!

明日も茨城の海と朝日が待っています!