ここまで毎度のごとく、人身傷害をディスってきました。裏を返せば、発売当時、保険に関わる者すべてが「本当にいい保険がでたものだなぁ」と大歓迎の保険だったのです。

「夢の全額補償」 と 「安心の実額補償」

「夢の全額補償」とは、自身の過失に関わらず、損害の全額が支払われる、しかも、相手との示談を待たず、支払ってくれる・・保険の常識を覆すものです。三井住友さん、あいおいニッセイ同和さんはこれを捨て去りましたけど。

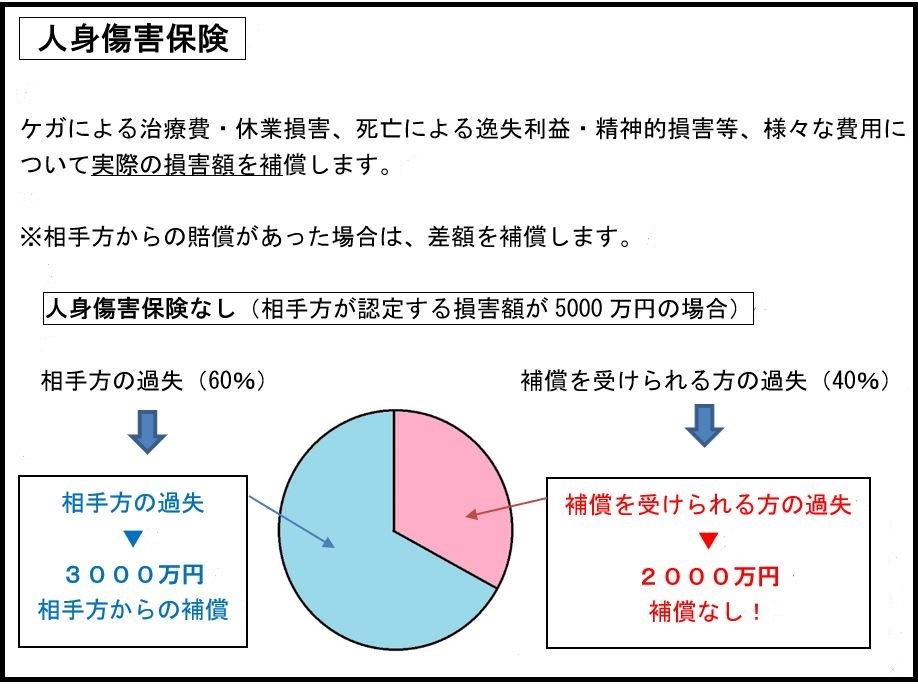

「安心の実額補償」とは、死亡で○○万円、通院1日あたり○○円と、保険金額が決定している状態で契約する従来の保険ではなく、治療費や休業損害を実費で支払うことです。これによって、充実した補償が得られるはずですが、問題は、慰謝料や逸失利益といったものまで保険会社の基準で計算されてしまう点です。

人身傷害は元々、アメリカのNo Fault保険をベースに日本版を開発したものです。訴訟社会のアメリカでは、交通事故も当然に長い争いとなり、少なからず訴訟に発展します。No Fault保険は、相手との示談を待たずに、当面の補償が得られる画期的な保険なのです。ただし、No Fault保険には慰謝料や逸失利益は含まれません。この部分は簡単に決まるものではなく、多くは交渉や訴訟の末に決まるものです。その金額も人によって差が莫大です。よって、保険会社が安易に自社基準で決定するに馴染まないのです。ところが、日本の人身傷害は、これらを入れてしまった・・これが、支払保険金算定の問題(訴訟基準差額説、人身傷害基準差額説)として残ってしまったのです。

私は、人身傷害はその商品開発自体に問題があったと思っています。

実は、保険会社の立場も理解できるのです。保険会社はそもそも人身傷害を補償保険として売りたかった、ところが勢い余ってか、慰謝料や逸失利益など賠償保険と重なる項目を混ぜてしまった・・。

それでも、事故の責任が100%自分にある事故や自爆事故の場合、今までは補償保険である自損事故保険のみ、あとは、自身で加入している傷害保険や共済しか頼れなかったところ、人身傷害で治療費や休業損害が実額で確保でき、さらに、自分が悪いのにも関わらず、慰謝料や逸失利益など賠償的なものまで払ってくれる・・これは画期的なことです。

また、事故の加害者が無保険で(あるいは、最悪の無自賠)あっても、人身傷害で保障されるのです。無保険の加害者はたいてい支払能力がありません。今までは相手の自賠責、あるいは政府の保障事業への請求が残された手段でした。被害者は苦労して、その手続きをするしかなかった・・しかし、人身傷害が(裁判で勝ち取る額より低いとはいえ)慰謝料や逸失利益を払ってくれるのです。

つまり、この2ケースの場合、人身傷害は被害者を助ける新たなセーフティーネットになったのです。その大恩ある保険会社さんに向かって、「慰謝料・逸失利益を裁判基準で払って」は、図々しいにも程があると思います。

私が提唱しているのは契約者・保険者(保険会社)双方にフェアな契約、納得のいく支払基準にして欲しいことです。

やはり、加害者が存在する場合、相手が無保険の場合、自損事故の場合、支払基準を分けるわけにはいかないでしょうか。

それは、以前の記事 ⇒ 人身傷害特約 支払い基準の変遷 ⑱ 最終回 誰がために金は成る?

第6条 損害額の決定(理想)

(1)損害の総額は当社の基準で算定します。

(2)相手からの回収金、もしくは相手との交渉で決まった総損額が(1)の金額を上回る場合、弊社と協議の上、(1)の規定に関わらず、その金額を総損害額とみなします。

... 続きを読む »

続きを読む »

続きを読む » 人身傷害も丁寧に申請すべきです

人身傷害も丁寧に申請すべきです

最低限、人身傷害で賄われたとしても、何もしてくれない相手を許せるはずがありません。後遺障害の請求から弁護士費用特約を利用、ネットで「交通事故に強い」と宣伝する弁護士事務所に依頼しました。弁護士は、まず、相手の自賠責保険に被害者請求をかけてくれました(無保険は任意保険で、自賠責だけはありました)。自賠責保険の後遺障害保険金を先に確保です。続いて、支払い能力が定かではない加害者に訴訟提起しました。

最低限、人身傷害で賄われたとしても、何もしてくれない相手を許せるはずがありません。後遺障害の請求から弁護士費用特約を利用、ネットで「交通事故に強い」と宣伝する弁護士事務所に依頼しました。弁護士は、まず、相手の自賠責保険に被害者請求をかけてくれました(無保険は任意保険で、自賠責だけはありました)。自賠責保険の後遺障害保険金を先に確保です。続いて、支払い能力が定かではない加害者に訴訟提起しました。

(旧会社名)東京海上さんが平成23年に、続いて損保ジャパンさんも翌年の約款改定で交通乗用具(への補償)を廃止しました。24年内に、各社も続きました。しかし、三井住友さん、あいおいさん、日新さん、AIG(富士火災時代から)、全労災までも(?)が、何故か堅持しています。

(旧会社名)東京海上さんが平成23年に、続いて損保ジャパンさんも翌年の約款改定で交通乗用具(への補償)を廃止しました。24年内に、各社も続きました。しかし、三井住友さん、あいおいさん、日新さん、AIG(富士火災時代から)、全労災までも(?)が、何故か堅持しています。

被害者の純粋な人柄や知識の無さにつけこむ・・・怒らなければなりません

被害者の純粋な人柄や知識の無さにつけこむ・・・怒らなければなりません

毎度お馴染み、人身傷害ウォッチャーの秋葉です。 久々にこのシリーズを続けます。

以前まで・・・

毎度お馴染み、人身傷害ウォッチャーの秋葉です。 久々にこのシリーズを続けます。

以前まで・・・

相手がなかなか修理費をくれないことが・・

相手がなかなか修理費をくれないことが・・