昨日は審査会の概要、歴史について勉強しました。それでは、実際の利用数について、同じく「2016年度 自賠責保険の概況 (損害保険料算出機構 出版)」から確認してみましょう。

図9、審査会での後遺障害判定が注目です。自賠責の後遺障害のおよそ65%は、むち打ち14級9号ですから、審査会は一部の重傷者や異議申立のための機関と言えます。

自賠責保険(共済)審査会」で審査を行った件数

図8 有無責等の専門部会<2015年度> 続きを読む »

昨日は審査会の概要、歴史について勉強しました。それでは、実際の利用数について、同じく「2016年度 自賠責保険の概況 (損害保険料算出機構 出版)」から確認してみましょう。

図9、審査会での後遺障害判定が注目です。自賠責の後遺障害のおよそ65%は、むち打ち14級9号ですから、審査会は一部の重傷者や異議申立のための機関と言えます。

図8 有無責等の専門部会<2015年度> 続きを読む »

先日の「JAが自賠責共済の審査をやめる」の記事で度々でてきた、自賠責保険の審査会について、改めて調べてみました。2016年版「自動車保険の概況」(発行:損害保険料率算出機構)からの抜粋です。

認定が困難なケースや異議申し立てがあったケースなどについては、その審査にあたって特に慎重かつ客観的な判断が必要とされます。そこで、当機構では、自賠責保険(共済)審査会を設置し、審査体制を整えています。

審査会では、審査の客観性・専門性を確保するため、日本弁護士連合会が推薦する弁護士、専門医、交通法学者、学識経験者等、外部の専門家が審議するとともに、事案の内容に応じ専門分野に分けて審査を行います。

審査会の対象となる事案は「特定事案」といい、次のような事案が対象となります。 <対象となる事案> ・死亡時案で全く支払われないが減額される可能性がある事案 ・異議申立事案 続きを読む »

佐藤です 意外なケースでした

佐藤です 意外なケースでした

先日、弁護士さんから驚きの解決に至った事案の報告を受けたので、記事にさせていただきます。

本件の事案を簡単にご説明いたします。Aさんが営業車で外回り中に一時不停止の加害車両に側面衝突され、頚椎腰椎捻挫となりました。通常であれば、相手の任意保険会社に治療費を出してもらい、通院。リハビリに励み完全復活を目指し、症状が残るようであれば後遺症の申請?といったところでしょうか。

本件の事案を簡単にご説明いたします。Aさんが営業車で外回り中に一時不停止の加害車両に側面衝突され、頚椎腰椎捻挫となりました。通常であれば、相手の任意保険会社に治療費を出してもらい、通院。リハビリに励み完全復活を目指し、症状が残るようであれば後遺症の申請?といったところでしょうか。

しかし、今回は相手が無保険のため、任意保険会社がありません。運よく?Aさんは業務中であったため、会社から労災適用を許可してもらい、通院を続けました。

その後、Aさんの自賠責と労災で後遺症申請をサポートし、両方とも14級が認定されました。危ういポイントがいくつもあったのですが、なんとか第一段階突破です。Aさんは仕事以外で車を使わない為、保険には加入していませんでした。幸い会社の保険があったので、上司を説得して、なんとか保険を使わせてもらえることになりました。「よかったぁ、これで無保険車傷害特約を使ってAさんにも慰謝料等がたくさん入り、いい解決になるなぁ。」と安心して弁護士さんにAさんをご紹介したのですが…。

後日、弁護士さんから連絡がありました。「Aさんの件ですが、保険会社に確認したところ今回は無保険車傷害特約が使えないみたいですよ。」弁護士さんから資料をいただき、加入保険内容と約款を精査することに。なんと会社の保険には「傷害従業員就業中対象外特約」!!に加入していたのです。すぐにAさんに連絡して今回の報告をすると、「大事なときに使えない保険って意味あるのでしょうか。」・・確かにその通りです。本来であれば、人身傷害がない場合は「無保険車傷害特約」が付帯されているため、弊所も安心していたのですが、まさかこんな落とし穴が待っているとは…。

しかし、気落ちしていてもしょうがありません。弁護士さん、Aさんと再度打合せを重ね、だめ元で加害者に直接請求をしてみることにしました。内容証明を打ち、しばらく様子を見ることに。すると1週間もしないうちに請求した金額を全額振り込んできたのです。弁護士さん曰く、「このようなことはあまり経験がない」との事でした。なにはともあれAさんは本件事故で満額の回収ができたので、Aさん、弁護士さんともに大満足の結果となりました。(請求額を満額払えるようであれば、任意保険に入ってくださいね。)

続いて、JA(農協)、マイカー共済(全労災)の共済2社、通販社を見てみましょう。 内容的には国内社のBタイプとほぼ同じです。しかし、家族限定に関しては特約を設定していない会社(ソニー、チューリヒ)もあります。年齢条件不適用特約はあくまでイレギュラーな救済措置です。約款のどこにあるのか、探すのに一苦労でした。

会社名

約款

型

続きを読む »

まずは国内社からです。

各社、概ねBタイプを標準としています。富士火災、AIU、全労災は古いAタイプを残したまま?と思います。それぞれ、内容・条件の違いではなく、約款構成・説明の違いです。

※ 家族限定(本人・配偶者限定)では2つの場面が想定されます。2段書きとなっている約款は、上段「本人限定で新たに配偶者・子供が増えた場合、本人・配偶者限定で新たに子供が免許を取った場合に、異動手続き漏れを救済する特約」と、下段「家族から外れた運転者が事故を起こした場合を救済する特約」です。

続きを読む »

ご存知の通り、任意保険には「年齢条件」があります。高い年代ほど割引率が増し、掛け金が安くなります。 しかし、契約時に定めた年齢条件に合致しない運転者が事故を起こした場合、原則、保険金はでません。しかし、自動車保険の性質上、事故でケガをさせた場合の賠償金には一定の救済措置があります。ケガをさせられた方は、相手が任意保険の年齢条件に違反したことなど無関係ですから、保険が効かなかったら大変です。

おさらい ⇒ 年齢条件違反でも保険は使える?

それでは、一覧表に入る前に、久々に「年齢条件不適用特約」について、各社の最新約款を確認してみましょう。目まぐるしく改定の進む約款ですが、この特約は落ちついた感がします。しばらく改定はないでしょう。右側に家族限定等の不適用特約も加えました。 表を見る前にA、Bの内容をおさらいします。 A:『年齢条件特約の不適用に関する特約』

1.「年齢条件に違反」して被保険自動車を運転して起した事故を補償します。 2.『対人賠償』と『対物賠償』のみ補償 3.「家族か否か」、「免許を取ってからの期間」などの条件はありません。 4.年齢条件に適合した本来負担すべき保険料と、実際に負担した保険料との差額に応じて保険金は減額されます。(全年齢と35歳未満不担保の掛金差はおよそ100:50なので、保険金も半分だけ払うイメージ) 5.最初から「記名被保険者・本人が年齢条件を満たしていない」契約の場合は、そもそも適用できません。 B:『運転免許取得者に対する「賠償損害」自動担保特約』

1.「新たに免許を取得した家族」が「年齢条件に違反」して被保険自動車を運転して起した事故を補償します。適用には保険会社の承認が必要です。 2.補償の対象となるのは、 ...

損保代理店時代、私も交通事故はじめ、お客さまの法律問題に際して、多くの弁護士先生を紹介させて頂きました。その時の経験から感じたことを、このシリーズの最後に語りたいと思います。 その先生方のほとんどは保険会社の紹介でした。保険会社には顧問弁護士と、常日頃、対被害者への代理人として協力弁護士が何人か控えておりました。普段は保険会社の利益を守るため、不当・過大な請求をしてくる被害者に対峙しています。逆に、被害者からの依頼が入れば、保険会社と戦うための事案も引き受けます。

数名の先生に交通事故の場面でも死亡事故や重傷事故でお世話になりました。裁判になったケース、交渉解決のケース、様々でした。どれも解決の報を聞いて安心しましたが、少なからず、すっきりとしなかったのです。いくつか理由を挙げます。 1、紹介した代理店である私に、経過報告が一切ない。こちらから問い合わせても弁護士はなかなかつかまらない。 2、依頼者であるお客様から、代理店に経過や進捗、見通しなどの問合せがくる。 3、依頼者さまに聞くと、「弁護士先生と連絡がつかない。折り返しの電話もない」とのこと。 4、紹介した代理店である私に、解決した旨の報告が一切ない。しばらくして問い合わせたら、とっくに解決していたことが判明した。 ようするに、めったに連絡が取れないのです。尚且つ、折り返しの電話をくれない。依頼者に(できれば代理店にも)適時、報告がない。総じてコミュニケーション不全が起こっているのです。これらは多くの代理店さんから「ある!ある!」と共感しています。 これでは依頼者の不安は増すばかり、そして紹介者である代理店の顔が丸つぶれです。 果たして、このような殿様商売と言うか、だらしない対応が許されるほど、弁護士先生は偉いのでしょうか? いえ、そんあことありません。これはビジネスマンとしての常識が問われる問題です。当たり前のことを当たり前に励行している弁護士もたくさん存在しています。やはり、このような対応はおかしいのです。

もちろん、携帯電話で四六時中つかまなかければダメ、と言っているわけではありません。日中は裁判所はじめ方々に飛び回り、事務所に戻ってからも集中して文章作成をしている先生にとって、電話対応は限られた時間となります。多くの案件・依頼者を抱えている先生ほど大変なのです。しかし、工夫をすれば最低限の連絡は取れるはずです。何日も返信や返答がない・・怠慢と判断されても仕方ないでしょう。 多くの先生と一緒に仕事をした結果、文系最高峰の資格者であっても、礼儀やマナー、道徳心に問題のある、非常識な先生を時折みてきました。代理店時代の「もやもや感」は、そのような先生に当たってしまったからです。依頼者を不安に陥れるような先生は概して、交渉はじめ、事件処理もそれなりの成果しか期待できません。依頼者とのコンセンサスをはかり、紹介者を大事にする・・ビジネス上、当たり前のことすら出来ないのでは、その能力や人間性は推して知るべしです。 弁護士を選ぶ際、最後は人間性を問うべきと思います。以下×事項は参考になると思います。 × 言葉遣いや態度が横柄で上から目線・・威張っている人は、どの職業でも2流・3流です。 × 最初の面談で、解決方針の説明がない、説明が難しく理解できない、ただ「任せなさい」と一点張りの先生・・依頼を控えるべきでしょう。この先生は大抵、解決のノウハウ・経験に乏しいからです。さらに、ごまかし上手とも言えます。 × 目を見て話さない、パソコンを入力しながら話を聞く・・このような対応の先生の多くはコミュニケーション能力に問題があり、意思の疎通に苦労が待っています。 × あまりにも忙しくてアポが取れない、電話だけでの対応(面談しないでの契約は違法です)、弁護士の対応は一瞬で、契約後はほとんど事務所のスタッフが対応・・多くの場合、連絡がつかないタイプと認識して下さい。 × 連絡は絶対的にメールだけ・・メールを多用する方が相互に合理的であることが多いのですが、徹底して面談や電話を避ける姿勢もおかしなものです。依頼者の希望が”メールのみの連絡”ならアリでしょうが、会話をしないと上手く伝わらないことも多いはずです。経験上、このタイプの先生は合理的に過ぎて、依頼者の気持ちを上手く汲み取ってくれません。

前回の弁護士の選び方について、続けたいと思います。 前回の記事 👉 弁護士の選び方①交通事故弁護士にも2種類あります。 交通事故に限ったことかどうかはわかりませんが、相談会でも既に契約した弁護士事務所に不満を持つ相談者が頻繁に訪れます。

弁護士は法律を極めた専門職です。その知識と論理的思考・構成力には敬服しています。しかし、現場では法律の専門家と言えど、すべてがプロの仕事をしているわけでありません。例えば、実務のあらゆる局面に対して、学校で習った教科書の知識だけで対処できるでしょうか? これはどの職業でも同じですね。やはり、現場の実戦経験を積んだ者がその道のプロと呼べるのではないでしょうか。

つまり、すべての弁護士が「交通事故」の経験が豊富なのか?、が問題となるわけです。

法律職と言っても、実にたくさんの活躍場所があります。司法試験を受かった先生は裁判官や検事、弁護士に分かれます。さらに、弁護士は独立開業する先生、一般企業に勤務する先生もおり、後者は近年増加傾向です。そして、独立事務所で活躍している先生であっても、事件を担当せずに事務所の経営に専念している先生、給与制で多忙を極める勤務弁護士、または名札を置かせてもらっているだけの軒弁先生もおります。このように活躍の立場も様々です。

さらに、法律事件はたくさんのジャンルがあり、刑事事件と民事事件、民事も細かく分ければ、企業法務、過払い金返還、知的財産、相続、離婚・・と実に様々な分野があり、交通事故はその一つに過ぎません。当然ですが、すべてに精通したスーパー弁護士はいないと思います。

医師に例えれば、わかり易いと思います。内科、外科、脳神経外科、心臓外科、眼科や耳鼻科、歯科と人体各部、多くのジャンルに分かれています。総合病院の初診では、専門科の診断・治療へと患者を振り分けることが第一です。

対して弁護士は専門科にわかれているわけではないので、余程特殊な分野でなければ、すべて受任可能です。資格上、特に民事分野では代理人に事件ごとの制限がほとんどありません。もちろん、依頼を受けた先生はその分野の経験が希薄でも、自らの知見と才覚で仕事をしてくれるでしょう。しかし、これを医師に例えると、「歯医者が胃の手術をしている」ようなものなのです。少し極端な例えですが。

通常、医師は自分の専門ではない患者が来れば、別の科に紹介します。弁護士も不案内な依頼がくればそうしているはずです。しかし、私の経験では交通事故(など簡単と思うのか)はわりと引き受けてしまいます。それが重傷であればあるほど、報酬に結つくのか手放しません。当然、交通事故に特化して取り組んでいる先生でなければ、おかしな方向へ向かってしまい、結果も芳しくありません。本来、重傷度が高いほど、弁護士の力量に絶大な差がでます。最悪、技術・経験の乏しい先生に運命を任せた結果、依頼者の二次被害にまで及びます。 弁護士先生は万能の神ではりません。あらゆる職業に同じく、能力や経験に歴然とした差があるのです。相談の際、「その先生の専門は? 得意分野は? 受任経験は? 解決の方針は?」等、しっかり聞きとり、実力を見極める必要があると思います。結局、ご自身を守るのはご自身の選択なのです。

つづきはこちらから

👉 弁護士の選び方 ③ やはり、最後は人間性

つづきはこちらから

👉 弁護士の選び方 ③ やはり、最後は人間性

秋葉事務所では交通事故の解決にあたり、今まで50人を超える弁護士さんと一緒に仕事をしてきました。もちろん、特定の弁護士さんとの提携は不健全との考えから、常に複数の法律事務所と連携しています。 よくあるご相談に「弁護士を紹介して下さい」、「交通事故に強い弁護士を選ぶにはどうしたら良いでしょうか?」があります。これだけ、HPに情報が氾濫していますと、誰もが自称専門家、選ぶ側も大変です。それと、いまだ弁護士は敷居が高く、相談しづらい雰囲気が残っているのかもしれません。

これらの相談に対し、連携弁護士を紹介する事はあまりにも簡単です。秋葉事務所では、できるだけ納得できる選択をしていただくべく、丁寧な説明を心がけています。具体的には、弁護士を選択する上でHPの派手な宣伝に迷わされること無く、実際に会って、いくつかの質問をするようにアドバイスしています。それでは、まず、入り口とも言うべき最初の質問について意見を述べます。

相談会に参加される被害者さんで既に弁護士に委任契約しながら、いわゆるセカンドオピニオンとしての相談がここ数年、目立ちます。不安や疑問があるなら、何故、契約している弁護士さんに相談しないのでしょうか? その疑問の答えは色々ですが、その弁護士さんを選んだ動機はかなり一致しています。それは、 保険会社に紹介された弁護士です 保険会社は顧問弁護士とは別に、複数の協力弁護士を抱えています。保険会社から仕事を貰っている弁護士は、通常、加害者側の利益を代表しています。つまり、加害者側保険会社の支払いを少なくするべく、被害者と対峙します。保険会社側からみれば、不当な請求をする、無理な要求をする不届きな被害者を押さえ込むために、保険会社側の弁護士が必要です。その仕事自体を否定するものではありません。むしろ、交通事故の公平な交渉・解決に大事な役割を担っています。

そして、この協力弁護士は、まだ仕事の少ない若手弁護士の大事な収入源となります。保険会社から多くの紹介案件を受けて修業していますが、やがて収入も安定し、(安い?)保険会社側の仕事を敬遠しだします。その頃が卒業でしょうか、また別の新人弁護士にかわっていきます。

肝心の実力ですが、加害者側弁護士はお金を払う側の味方で、多くは問題のある被害者への対応がほとんどです。したがって、「お金が欲しくば、証拠をだして」との対応で足りてしまう事件が多く、交通事故でもっとも困難であり、弁護士の腕の見せ所である「損害の立証」を経験、奮闘する機会がどうしても少なくなります。加害者側の弁護はある意味、楽なのです。当然ですが、被害者側の事務として大きな負担となる労災や健保、障害手帳・介護保険の各手続きなど守備範囲の外です。これでは、被害者に有効なアドバイスも代行処理もできません。

対して、被害者側の弁護士は治療費の継続や休業損害の算定、慰謝料・逸失利益の増額のために、証拠を集めて交渉を重ね、相手からお金をもぎ取らねばなりません。その苦労、経験、実績が弁護士の能力を引き上げると思っています。その点、いつまでも保険会社の協力弁護士をしている先生は、頼りなく思います。いつまでもしがみついているのは経営方針?、それとも仕事がないからでしょうか? 前置きが長くなりました。交通事故弁護士には、まず前提として2種類が存在します。 保険会社の協力弁護士 か 被害者専門の弁護士 か 被害者として選ぶべきはどちらか、自明の理ではないでしょうか。これが正に最初の質問ではないかと思います。

さらにもう一つの懸念を。日本は資本主義社会です。平素、保険会社から仕事を貰っている先生が、被害者側から依頼を受けたとして、徹底的に保険会社と戦ってくれるのでしょうか? 例えは違いますが、下請け会社が御店(おたな)に逆らうわけないでしょう。また、仮に仕事を貰っている保険会社と違う保険会社相手だから大丈夫でしょうか? これも護送船団方式の名残りか、保険会社は割りと一体的です。さらに保険会社の数が少なくなった現在の事情からか・・どうも心配です。

つまり、”Show the flag” 弁護士として加害者・被害者どっちの側なのかが問われると思います。刑事裁判でも弁護士と検事に分かれるように、立場の明確性が消費者にとって選択の助けになるはずです。実際に秋葉事務所でも、保険会社の顧問・協力弁護士事務所には仕事をお願いしていません。やはり、被害者のためだけに戦ってくれる弁護士が頼もしく思います。彼らは利害関係なく戦い、常に厳しい賠償交渉で鍛えられている先生なのです。どうしても保険会社の協力弁護士は、実力面・信用面、そして”加害者救済?のポリシー”からも敬遠してしまうのです。 続きはこちら 👉 弁護士の選び方 ② 専門を見極める 👉 弁護士の選び方 ③ やはり、最後は人間性

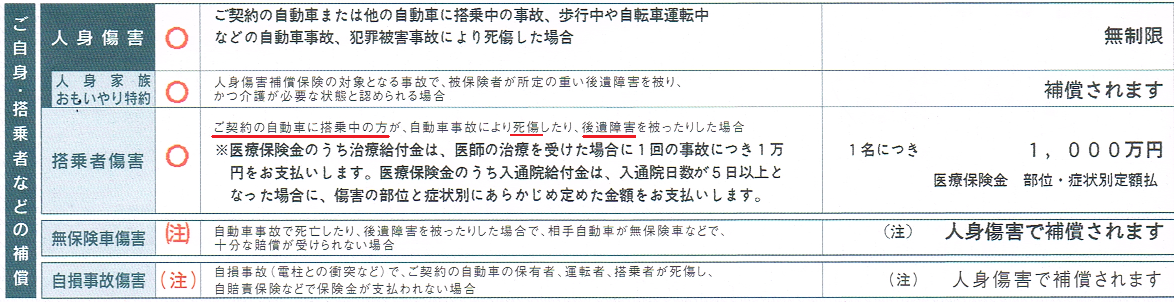

自動車保険でありがちの請求漏れは、搭乗者傷害です。人身傷害保険が発売される前から多かったと思います。

損保ジャパン「ONE STEP」 平成25年証券

損保ジャパン「ONE STEP」 平成25年証券

とくに、自動車対自動車の事故で負傷し、0:100で相手が一方的に悪く、相手の加入している任意保険会社から100%の賠償が得られた場合です。

この場合、相手から全額補償されたので、自分の保険を使わずに済んだ!、で済んでしまいがちです。しかし、搭乗者傷害保険は相手からの賠償金の支払いに関係なく、重複して支払われます。別個に自分が掛金を払って加入している傷害保険だからです。

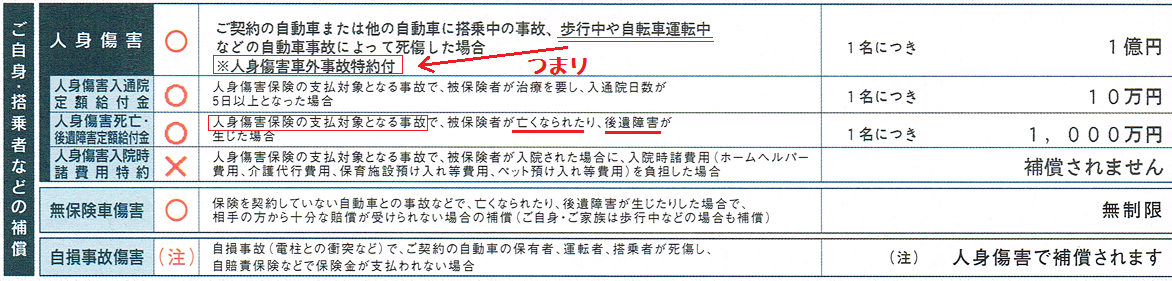

その後、人身傷害特約(保険)の登場で、補償がダブることになりました。

契約車 搭乗中 他車 搭乗中 歩行中 自転車 他の交通機関 保険金 計算方法 重複 払い 人身傷害保険 〇 △ (特約で選択) △ (特約で選択) 実額 × 無保険車傷害 特約 〇 〇 〇 実額 × 自損事故特約 〇 〇 × 定額 × 搭乗者傷害保険 〇 × × 定額 〇人身傷害の登場で、やや混乱しました。そこで、各社はここ数年の間、このダブりを解消するため、人身傷害の約款に、無保険車傷害と自損事故、搭乗者傷害を組み込む約款改定を進めてきました。

損保ジャパンも「旧ONE STEP」から「THE クルマの保険」に変更する際、細かな統合・修正を加えて約款をすっきりさせました。

しかし、冒頭の搭乗者傷害の請求漏れは無くならず、別の理由で加速したようです。理由は人身傷害が実額補償であることに端を発します。つまり、0:100事故で、相手からの賠償金にて被害の全額が回収できた場合は、多くの場合、人身傷害の支払いは発生しません。「自分の保険を使わずに済んで良かった」までは、いつものパターンです。しかし、以下の証券ではどうでしょう?

人身傷害の欄、「人身傷害 死亡・後遺障害 定額給付金」に注目して下さい。

これは、旧搭乗者傷害保険が吸収されたもの・・と理解している代理店さんが多いようです。私もそう理解していました。

この特約から最近、3件うっかり請求漏れする場面に出くわしました。ここに、歴戦の代理店さんですら気付かない落とし穴があったのです。

♪ I ...

産経ニュース、日経新聞の記事から 東京海上日動火災保険が、ハンドルやブレーキを自動操作する自動運転中の事故を自動車保険の補償対象に加えることが8日、わかった。

来年4月から自動車保険の新規契約時や更新時の無料特約として、国内で初めて提供する。開発が進む自動運転車の普及を見据え、対応を進める狙いだ。補償は自動運転システムが誤作動や制御不能になった場合などを想定。ドライバーが全く関与しない「レベル4」を除く、レベル1~3の場合を対象とする。自動車会社や通信業者などの事故責任の最終的な特定の前に東京海上が保険金を支払い、特定が出来た段階で東京海上が業者側にまとめて賠償請求を行う。

既存の自動車保険では運転者に過失がないケースでは保険が支払われないため、被害者が自動車メーカーなどに直接、賠償請求を行うしかなく、手続きなどの負担が大きすぎることが課題になっていた。 (11月8日 産経ニュース、日本経済新聞)

いよいよ実用化の自動運転車ですが、「車載のコンピューターの誤作動で事故が起きた場合、誰が責任をとるのか?」、この疑問が出発点です。業界に先駆けて、東海日動さんが先鞭をつけました。この特約は無料で付帯されるようです。誤作動を起こした自動運転車から事故に遭った被害者は、誰に賠償を求めるか(「加害運転者?それともメーカー?」)について、問題となっていました。この特約で第一に任意保険会社が担うことになります。これで、すみやかに被害者への救済がはかられます。次に、任意保険会社はメーカーに求償請求を行います。つまり、被害者側に立証の負担がなくなるのです。

いよいよ実用化の自動運転車ですが、「車載のコンピューターの誤作動で事故が起きた場合、誰が責任をとるのか?」、この疑問が出発点です。業界に先駆けて、東海日動さんが先鞭をつけました。この特約は無料で付帯されるようです。誤作動を起こした自動運転車から事故に遭った被害者は、誰に賠償を求めるか(「加害運転者?それともメーカー?」)について、問題となっていました。この特約で第一に任意保険会社が担うことになります。これで、すみやかに被害者への救済がはかられます。次に、任意保険会社はメーカーに求償請求を行います。つまり、被害者側に立証の負担がなくなるのです。

ちなみに自賠責保険の場合は、そもそも(自賠法3条から)加害者が「自動車に構造上の欠陥又は機能の障害がなかつたことを証明」しない限り支払われるますので、法律上、メーカーが誤作動に責任がないと証明しない限り、保険適用は大丈夫です。自賠法はなにかと被害者に有利、東海日動が無料特約とした英断の根拠は、「まず、自賠で回収できるから」ではないかと・・・私達は職業柄、うがった見方をしてしまいます。

自動車の進歩から、事故件数が減ったとしても、人間が運転する以上、事故は0にはならないでしょう。自動運転特約もこれからの補償です。おそらく、保険会社はメーカーのみならず、誤作動の責任の対象がソフトウェア会社やハッカーなど、求償先が多肢に渡り、(自賠責限度額を越えるような事故は)求償の負担が問題となるでしょう。結局、掛金に反映しそうです。

今後も技術の進歩と、それに対応する保険に注目です。

このシリーズで訴えていること=「人身傷害を先に請求する場合、過失分だけですよ」に対して、もの申してしるわけですが・・細かいことを指摘しているなぁ、と印象を持たれている方もいらっしゃるでしょう。しかし、長らく自動車保険に関わってきた者として、いかにアンフェアな改定なのか、憤りをもってしまうのです。車両保険を例に改めて問題を浮き彫りにしたいと思います。

「車両先行」・・車両保険を例にとります。車両保険はご存知の通り、契約している自身の自動車の修理費を支払うものです。事故で相手がおり、それぞれに責任があった場合、相手から差し引かれる自己の過失割合分を支払うことになります。

この過失相殺の交渉は、事故状況の食い違いや、双方の意識の違いから、長期化することが少なくありません。そこで、車両保険に加入している契約者は、相手からの回収を待たずに、自身が加入している車両保険に修理費全額の補償を先行して請求します。これを業界では「車両先行」と呼んでいます。

これで修理工場も安心して修理に取り掛かれます。そして、長い交渉、示談を待たずに、修理完了した自動車が自宅に戻ってきます。車両保険の安心感を実感する瞬間です。

その後、全額の車両保険を支払った保険会社はいずれ交渉をまとめ、相手から過失分を回収することになります。

相手がなかなか修理費をくれないことが・・

相手がなかなか修理費をくれないことが・・

ここまで説明すればお解かりでしょう。人身傷害の先行支払いは、そもそもこの安心感をもたらすものだったのです。それが、「過失分だけ、協議の上で払います?」となりました。これを、車両保険の例に当てはめれば、いかに、安心感を損なう約款改定か理解できます。「車両先行は全額OK」、「人傷先行は全額NG」と物損事故と人身事故の扱いに差別が生じたのです。人身傷害は発売以来、賠償交渉を待たず、過失分関係なく全額払われる、”夢の全額補償”が売りだったはずです。

自動車の修理費に裁判基準、保険会社基準など、複数の基準はありません。しかし、人間の慰謝料や逸失利益には保険会社と裁判の二つの基準が存在します。そもそも問題の根源はこの2つの支払基準があまりにも乖離でしていることでしょう。保険会社も苦しい約款改定と自認しているはずです。

それにしても、損J日興、朝日、セコム、ソニー、そんぽ24、セゾンさん達のように、「賠償先行か人傷先行か、請求の順番に関係なく、裁判で決まった総額なら認める」といった潔い約款に比べて、東京海上日動のグループは執念深く、自社基準を押し通そうとします。

それにしても、損J日興、朝日、セコム、ソニー、そんぽ24、セゾンさん達のように、「賠償先行か人傷先行か、請求の順番に関係なく、裁判で決まった総額なら認める」といった潔い約款に比べて、東京海上日動のグループは執念深く、自社基準を押し通そうとします。

あいおいさんは賠償先行の場合、裁判での金額は認めるとしていますので、この点は損J日興のグループに同じです。しかし、支払い限度を自社基準額とする地雷が埋まっています。また、人身先行では何かと「自社との協議」で値切りそうです。仮に、人身傷害に自身の過失分を人傷基準で先に請求・受領、後に賠償社から賠償金を受け取ったとして、その賠償金が裁判で決定したなら、ようやく不足分を裁判基準で追加請求することが可能となります。理屈ではそうですが、実際はうやむやになりそうです。

三井住友さんは、臆病にも最初から「自社との協議」で支払いの抑制を図っています。これは賠償、人傷の請求の順番に関係ないので、最もこの問題から距離を置いた約款と言えます。これらは契約者に対して、アンフェアでいびつなルールとのそしりを受けるでしょう。 問題は”そしる”機会が少ないことです。”そしる機会”は実際にこの問題に直面する契約者さんに限定します。契約の際にここまで細かく他社と比較することなどないこと、頼るべき弁護士先生が保険に精通していないケースが多いこと・・、結局、保険会社はこれら契約者にとっての難題を承知なのでしょう。この問題は水面下の落とし穴なのです。

なぜ、三井さん、あいおいさん、AIG、大同さん、イーデザインさん、SBIさんは契約者の「人傷先行」請求に対して、支払金額を”契約者の過失分だけ”(以下、過失分限定払い)にしたいのでしょうか?

普通に人身傷害を加害者・被害者双方の話し合いで賠償額を決める”償い”の保険ではなく、”予め決められた弊社の基準で支払う定額の”傷害保険としたいことは間違いないでしょう。しかし、それだけに留まらず、「人傷先行」によって、総損害額を裁判基準で持っていこうとする、契約者もしくは弁護士への対抗策ではないかと思っています。

難解な話ですが、お付き合い下さい。

相手から賠償金を受け取る前に人身傷害保険を先行して、損害額の全額を受け取り、後に相手から賠償金を受け取り、「契約者の権利を害さない範囲、つまり、裁判で決まった損害額の全額をオーバーする金額についてのみ、先に人身傷害を支払った保険会社は返してもらう」との規定が、平成24年2月の最高裁判例「差額説」で定まり、各社、約款をこれに対応させました。

詳しくは ⇒ 「絶対説」と「差額説」

以降、人身傷害に精通した弁護士さんが、この差額説判決をもとに、先に人身傷害保険に対して、人身傷害基準であろうと過失減額無しで全額を受け取り、続いて、相手に対して賠償額を裁判基準で獲得することにより、裁判基準で総額を確保しました。この、損害総額を保険会社基準ではなく、裁判基準に引き上げるといった、いわゆる「人傷先行」の作戦をとるようになったのです。

「人傷先行」策「差額説」判決の根拠となった、代位(求償)の規定、続きを読む »

続いて、「賠償先行」の支払い保険金の算定方法をみてみましょう。これは(5)の部分です。その前に(4)ですが・・これは前項で、「人傷先行」の場合は契約者の過失分しか払わんよ、とした為、「代位」=求償の規定に例外規定を設けたようです。これも、人身傷害の先行払いについて、支払い抑制?の準備をしているようで・・あまり気分の良いものではありません。

(4)本条(2)の場合には、当社が人身傷害保険金を支払った場合であっても、第11条「代位」の規定にかかわらず、当社は、保険金請求権者が賠償義務者に対して有する権利については、これを取得しません。

<翻訳> これは、元々、人傷先行の場合、普通に11条「代位」で、「払った保険金は私どもが相手から返してもらいます」と、相手に対する求償権をうたっているところ、「(2)人傷先行にて、自社との協議や裁判で先に過失分を決めて支払う」ので、支払った過失分につき、求償分が発生しないとを予定している一文と解します。

だからこそ、「被害者(契約者)の過失分を少なめに判断(?)して払うだろうな」とゲスの勘繰りをしてしまいます。

(5)賠償義務者からの損害賠償金の支払いを先行した後に、保険金請求権者が人身傷害保険金を請求した場合であって、賠償義務者との間で判決または裁判上の和解において損害の額が確定し、その基準が社会通念上妥当であると認められるきは、当社は、その基準により算出された額を本条(1)の損害の額とみなして、第4条「お支払いする保険金の計算」(2)に規定する計算式を適用します。 ただし、これにより算出される額は、本条(1)の人身傷害条項損害額基準に基づき算定された損害の額を限度とします。

<翻訳> 「賠償先行なら、裁判での金額を認めます」との裁判基準差額説の説明ですので問題ないと思います。これは、損保ジャパン日本興亜と同じくフェアなルール設定です。 (詳しくは ⇒ 損JNKのルール)

ただし、ここにも人身傷害基準を盾とする毒が潜んでいます。(5)の後段、「ただし、」以下の一文です。 続きを読む »

それでは、該当の約款を見てみましょう。

各社、記述に違いがありますが、比較的、容易なあいおいさんを確認します。 とにかく、人身傷害の約款は難解で、弁護士先生すら悩ませています。契約者が正確に読解することはほとんど不可能に近いと思います。

第5条 損害の額の決定 (1) 当社が人身傷害保険金を支払うべき損害の額は、被保険者が人身傷害事故の直接の結果として、次の①~③のいずれかに該当した場合に、その区分ごとに、それぞれ別紙に定める人身傷害条項損害額基準により算定された金額の合計額とします。 ただし、賠償義務者がある場合において、区分ごとに算定された額が自賠責保険等によって支払われる金額(自賠責保険等がない場合、または自動車損害賠償保障法に基づく自動車損害賠償保障事業により支払われる金額がある場合は、自賠責保険等によって支払われる金額に相当する金額をいいます。以下この(1)において同様とします。)を下回る場合には、自賠責保険等によって支払われる金額とします。 ①傷害 治療が必要と認められる場合 ②後遺障害 後遺障害が生じた場合 ③死亡 死亡した場合 (2)賠償義務者がある場合には、保険金請求権者は、本条(1)によるほか、次の算式によって算出される金額のみを、当社が人身傷害保険金を支払うべき損害の額として請求することができます。 損害の額=本条(1)の各区分ごとに算定された金額の合計額-賠償義務者が保険金請求権者に対して法律上の損害賠償責任を負担するものと認められる部分 (3)本条(2)の「賠償義務者が保険金請求権者に対して法律上の損害賠償責任を負担するものと認められる部分」とは、本条(1)の各区分ごとに算定された金額に対し、次の手続きに基づいて決定した賠償義務者の責任割合を乗じた額(この額が自賠責保険等によって支払われる金額を下回る場合には、自賠責保険等によって支払われる金額とします。)の合計額をいいます。 ①当社と保険金請求権者との間の協議 続きを読む »度々、テーマにしてまいりました、人身傷害ですが、近時の約款改定で各社、様々な変更を進めています。 今夏の弁護士研修でも取り上げた、不合理な約款の一つを挙げます。これは些末な改定ではすまない内容です。何せ、発売以来、最大の売りにしてきた、「自分の過失分を引くことなく、損害の全額が補償される」=夢の保険が壊れたからです。以下の表の国内社、及び通販系ではアクサ、SBI、チューリッヒが類似の約款としています。

加害者に賠償金を請求する前に、人身傷害保険で自己の慰謝料や休業損害を先に受け取ることができます。そして、後遺障害が残れば、その慰謝料と逸失利益も相手と示談して賠償金を得る前に全額が受け取れる、非常に安心感に溢れる保険でした。

しかし、以下の会社は、「相手がいる場合、(相手からその責任分をいずれ受け取れるのだから)自己の過失分しか払いません」としました。相手に任意保険がある場合、いずれ、相手から相手の過失分に相当する賠償金を受け取れるとは思いますが、先行して全額の補償が得られないことになります。

しかし、以下の会社は、「相手がいる場合、(相手からその責任分をいずれ受け取れるのだから)自己の過失分しか払いません」としました。相手に任意保険がある場合、いずれ、相手から相手の過失分に相当する賠償金を受け取れるとは思いますが、先行して全額の補償が得られないことになります。

下表は「賠償先行」、「人傷先行」の場合、それぞれ裁判基準か人傷基準かを一覧表にしたものです。

何のことやらわからない方は、こちらで復習を ⇒ 人身傷害特約 支払い基準の変遷

損 保 約 款 賠償先行 人傷先行 全 額 過失割合分 あいニッセイ 28-4-1 訴訟基準 訴訟基準 協議・裁判・調停 AIU 26-7-1 訴訟基準 訴訟基準 協議・裁判・調停 富士火災 27-10-1 訴訟基準 訴訟基準 協議・裁判・調停 続きを読む »

堀越が調べました!

堀越が調べました!

ペット保険について調べてみました。まず第一に、動物は人間と違って、診療はすべて自由診療となります。ペットの治療費は全額、飼い主負担で高額となります。保険が望まれるようになったのは自然な流れと思います。

ペット保険は、約27年前にイギリスで、愛犬のためにある女性が設立した保険会社から始まったそうです。現在では各国でペットに対する保険が数多く普及されているようですが、その背景には、我々のペットに対する価値観が変化しつつある傾向にあるように思われます。

現在、日本には数多くのペット保険会社が存在します。そこで、ペットに対する保険についての通院・入院・手術等に対する損害保険について、3社を例にあげてみました。各ペット保険会社を比較してみますと、金額、システム、プラン等はさほどの変化はありませんが、大きな違いは、日額あたりの支払の限度額や利用できる日数に限度がある商品なのか、年間あたりの支払の限度額だけが設けられている商品なのかであります。 <主なペット保険の比較表の例>

アイコム損害保険 どうぶつ健保ふぁみりぃ

通院(限度額・限度日数) 日額1万4千円・20日間 日額1万2千円・22日間 入院(限度額・限度日数) 日額1万4千円・20日間 日額3万円・22日間 手術(限度額・限度回数) 1回14万・2回 年間の保険金支払い限度額 ...

鉄道会社の賠償請求は・・・敗訴 ⇒ 自社の損害 ⇒ 損金? or 新しい保険で損害補填? まさに、新保険誕生の土壌作りが今回の裁判だったのではないでしょうか。以下、yahooニュースの記事を続けます。 訴訟の意図は「敗訴」と「悪人の不在」

この裁判は「認知症という社会問題と企業の対応の仕方」といった問題を浮かび上がらせた。しかし、JR東海の意図は違う、と私は考える。JR東海の意図は損金処理の下地作りだ。むしろ、JR東海は敗訴を想定して訴訟を起こし、一審の勝訴こそ想定外、二審も不服、最高裁判決の敗訴で安堵した。むしろ、JR東海は敗訴するために訴訟を起こした。負けて勝つためだ。

そもそも資本金1000億円を超え、売上高1兆円以上、約2500億円の利益を得るJR東海が、1つの家族に対して、たった720万円程度の損害補償を求めるという行為を疑う。事故は不可抗力であり、この程度の金額なら損金処理で済ませてもよさそうだ。いじめと批判されても仕方ない。ちなみに最高裁判決があった3月1日のJR東海の株価は2万365円で、前日より150円高。翌日3月2日の株価は2万750円と上昇した。最高裁敗訴は企業イメージにとって良くないけれど、株価は下がらなかった。

仮に、JR東海の目的が約720万円の損害補償ではなかったと考えてみよう。JR東海が金銭の代わりに欲しかったモノ。それは「損金処理の裏づけ」ではなかったか。JR東海にとっては小さな金額でも、損金処理をするためには「損害賠償の請求先がない」という事実が必要になる。上場企業として、損金処理には確固たる説明責任がある。事故の被害者はJR東海であり、本来は事故を起こした責任者が補償すべきだ。しかし、相手に悪意も責任能力がなければ、自社で処理するしかない。

そこでJR東海は裁判を起こした。敗訴が前提にある。訴訟の意図は、この事故に対する「責任者の不在」だ。最高裁判所はJR東海の意図通り「JR東海の過失はなく、遺族にも過失はない」という判決を出した。今後、これが判例として有効になる。同様の人身事故が発生して損害が出たとしても「最高裁が認めたから損金処理しますよ」となる。最高裁判決だから株主も文句を言えない。 大企業が遺族をいじめるという意図ではなかった

JR東海は最高裁判決で敗訴した。それでいいのだ。意図通り。まさしく「負けて勝った」。もともとJR東海は事故で亡くなった男性や遺族に対し、怒りも恨みはなかったはずだ。とはいえ、裁判の相手に対して訴訟の真意は説明できない。結果的に事故を起こした家族がスケープゴートになってしまった。その意味では「JR東海の家族イジメ」の批判を受けても仕方ない。判決後の様子が報じられていないけれど、JR東海からこの家族に対して、何らかの精神的ケアがあればいいのだが。

ここまで、あくまでも私の考察に過ぎない。しかし、この仮説が当たっているとすれば、「鉄道会社向けの人身事故損失に対する保険商品」は必要だろうか。

8月29日付けの読売新聞報道によると、東京海上日動火災保険は9月から鉄道会社向けに、人身事故が起きたときの損失を補てんする保険商品を販売するという。人身事故による車両や施設の補修、復旧にかかわった職員や外注先への人件費、電車の運休による営業損失、振り替え輸送委託先への支払いなど、最大10億円まで補償する。

認知症患者が亡くなる程度の人身事故損害額は、企業の体力からすれば損金で処理できる程度。もし保険の補償が必要になるとすれば、その規模は、人身事故の結果、列車が脱線し、乗客に死傷者多数、線路際の建物も損壊、というレベルだろう。福知山線尼崎脱線事故のような規模もあるかもしれない。しかし、そのとき、最高10億円で済むだろうか。むしろ、企業におけるさまざまなリスクに対応する、もっと大型の保険になりそうだ。

先日、注目すべき判決と新型保険発売のニュースを目にしました。

少し前の事故で覚えている方も多いと思いますが、”認知症患者が線路内に侵入し死亡、その処理で鉄道会社に損害を与えた事故”です。

鉄道会社が認知症患者の家族に損害賠償請求を起こしたことについて、世間ではその是非について、議論が絶えませんでした。判決が定まった後、その背景について、示唆に富んだ記事がyahooニュースに掲載されましたので、その抜粋を紹介したいと思います。

認知症患者による鉄道人身事故損害請求訴訟

JR東海が敗訴した民事訴訟を振り返る。この事故は2007年12月7日、東海道本線の共和駅で起きた。アルツハイマー型認知症の91歳、要介護4認定、認知症高齢者自立度IV認定の男性が徘徊し、ホーム先端のフェンス扉を開けて線路に侵入。列車にはねられて死亡した。事故の影響で東海道本線の列車20本に約2時間の遅れが発生した。

JR東海は、振り替え輸送などの費用719万7740円について、亡くなった男性の妻と4人の子に対して損害賠償の民事訴訟を起こした。名古屋地方裁判所はJR東海の請求を認め、男性の妻と長男に全額の支払いを命じた。理由として、男性自身に判断能力がなく責任を負えないとしつつも、妻には男性の徘徊に対する予見と注意義務、長男には監督義務があったと認定した。

男性の家族側は名古屋高等裁判所に控訴。家族側はJR東海の過失を指摘している。ホーム端のフェンスが施錠されていれば、男性は線路に降りなかったと思われるからだ。しかし、名古屋高裁の判決はJR東海の過失は認めなかった。一方、長男は別居していたため監督義務はなく、同居していた妻には注意義務があったとし、JR東海への支払額を359万8870円へ減額した。当時85歳だった妻も要介護1認定だった。それでも名古屋高裁は妻の監護能力を認め過失を認めた。具体的には、過去の徘徊の経験から、当時も徘徊を予見可能であり、徘徊を察知するセンサーのスイッチを妻が切っていたからであった。

2016年3月の最高裁で、判決はJR東海の請求を退けた。家族側逆転勝訴、JR東海の逆転敗訴と報じられた。本件の主な争点は、認知症患者とその家族の監督・注意義務であった。高齢化社会の到来にともなって、認知症は社会問題であり、世間の関心を集めた。JR東海に対する弱者いじめという批判もあった。JR東海の立場を思慮した論考は少なかった。

yahooニュースより (杉山 淳一様 記事)

次回完結

【最高裁で負けたJR。だが狙い通りだった?JRの狙いが凄すぎた】