実績文からだけでは、背景と問題点がはっきりしないと思いますので、まず、補足説明します。

・最後まで相手建設会社の保険会社は出てきませんでしたが、おそらく請負賠償責任保険と思います。この保険は自動車保険のように示談代行がついていませんので、最初に代理店さんが前面にでてくることがあります。また、当方が弁護士を立てて賠償交渉に臨むと、たいてい相手も弁護士を選任してきます。あくまで、加害者となる建築会社が雇った体ですが、保険会社から送り込まれた弁護士です。

・本件の医師が意地悪なまでに後遺障害を否定した理由ですが、おそらく、事故の状況から、「自分で転んでおきながら、お金目当てで会社を訴えている」不道徳な患者と思ったのかもしれません。確かに、100%建築会社に責任があるものではなく、転倒する側の注意義務も問われます。それは交通事故に同じく、過失割合で50:50などと責任割合を後に交渉することになります。ですので、後遺障害診断書の記載においては、客観的に残存する症状を証明してくれさえすれば良いのです。賠償問題に対して、医師が法的判断=「患者が悪いので書かない」などと決めるなど、医師の診断権の埒外、越権でしかないと思います。たまに、このような主義者の医師がおります。たいていは、秋葉が同行して事情をご理解頂きますが、この医師は難物でした。

苦労させられます・・

苦労させられます・・

請負賠償 14級9号:脛骨高原骨折(60代女性・茨城県)

【事案】

自転車で走行中、建設中の建物からロープが伸びて放置されており、その上に乗り上げ転倒したもの。膝部の脛骨を骨折、プレート固定術を施した。 【問題点】

工事側は責任をやや認めており、相手の保険代理店から治療費他、支払いの準備はあったよう。しかし、賠償保険会社は前面に出てこず、おそらく慰謝料等は自賠責保険基準が予想された。企業の加入する工事保険では毎度の事なので、弁護士介入とした。

最大の問題は、治療先の医師がこの事故状況から患者に対して”賠償金目当て”とでも考えたのか、後遺障害に対してまったく協力的ではなかった。最初から「症状固定は1年後」と決めてしまい、仕方なく1年後に診断書を依頼すると、「後遺症はない」との見解。残存する痛みや諸症状を訴えても、「痛みが消えるまでリハビリ再開しますか?」と言う。 【立証ポイント】

幸運にも、その医師が転勤した。後任の医師に後遺障害診断書を記載頂き、加害者側の代理人に提出したが、痛みの症状が薄く「非該当」の見解。再度、記載内容を修正頂き再提出、渋々14級9号を認めた数字が返ってきた。連携弁護士が過失割合など交渉を重ね、容認できる数字で示談となった。

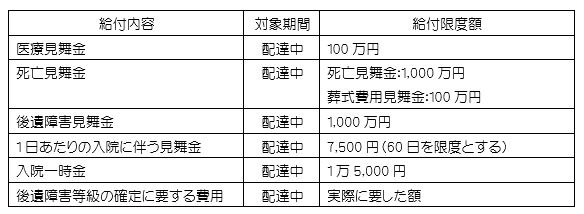

デリバリー業の受傷事故、増えました

デリバリー業の受傷事故、増えました

損Jの新保険 紹介!

損Jの新保険 紹介! 前日のつづきです

前日のつづきです 続きを読む »

続きを読む »

続きを読む »

続きを読む » 約款チェックが欠かせません!

交通事故被害者の頼れる特約「弁護士費用特約」は自動車保険にはもちろんのこと、火災保険にも一部の会社で付帯することができました。東京海上のトータルアシストすまいの保険では限度額300万円、チャブは限度額が500万円とあり、例え車をお持ちでなくとも、「ご自宅の火災保険も調べてみてください。もしかすると、弁護士費用特約が付帯されているかもしれませんよ。」と今までの被害者の方々には説明してきました。しかしながら、火災保険に弁護士費用特約が付帯(※)されていた方は今まで一人もいらっしゃらなかったのが現実です。

約款チェックが欠かせません!

交通事故被害者の頼れる特約「弁護士費用特約」は自動車保険にはもちろんのこと、火災保険にも一部の会社で付帯することができました。東京海上のトータルアシストすまいの保険では限度額300万円、チャブは限度額が500万円とあり、例え車をお持ちでなくとも、「ご自宅の火災保険も調べてみてください。もしかすると、弁護士費用特約が付帯されているかもしれませんよ。」と今までの被害者の方々には説明してきました。しかしながら、火災保険に弁護士費用特約が付帯(※)されていた方は今まで一人もいらっしゃらなかったのが現実です。

続きを読む »

続きを読む »

どのような事故、場面で使える保険かは、今一つ実感がわかないと思います。代理店時代の”自らの”事故例から一つ紹介しましょう。

どのような事故、場面で使える保険かは、今一つ実感がわかないと思います。代理店時代の”自らの”事故例から一つ紹介しましょう。

支払の対象はあくまで「事故」です。故意(わざとやった)や重過失(あまりにもうかつすぎるミス)は免責で、ケンカでケガをさせた等はこれにあたり、賠償金はでません(小学生位までのケンカによるケガは、判断能力が未熟だから故意にあたらず、支払いOKの例が多いです)。すると、認知症患者さんの加害行為によって損害を被った場合は「事故」とするか? が問われます。

支払の対象はあくまで「事故」です。故意(わざとやった)や重過失(あまりにもうかつすぎるミス)は免責で、ケンカでケガをさせた等はこれにあたり、賠償金はでません(小学生位までのケンカによるケガは、判断能力が未熟だから故意にあたらず、支払いOKの例が多いです)。すると、認知症患者さんの加害行為によって損害を被った場合は「事故」とするか? が問われます。 個人賠償責任保険は本来、個人が加入するものです。業務中の行為は対象外ですから、法人等団体の加入はありません。それが、自治体単位で加入できるようになったようです。個人賠償責任保険の補償の幅はもちろん、保険としての応用力・可能性が広がった感があります。

個人賠償責任保険は本来、個人が加入するものです。業務中の行為は対象外ですから、法人等団体の加入はありません。それが、自治体単位で加入できるようになったようです。個人賠償責任保険の補償の幅はもちろん、保険としての応用力・可能性が広がった感があります。

学生時代、警備会社でバイトしていました

職業別の賠償保険を調べてみました。警備業社賠責は、施設賠償責任保険がベースとなっているようです。

警備業者賠償責任保険とは、警備業務の遂行により、(1)事故で他人の身体に障害を加えてしまった場合、(2)事故で財物を損壊・紛失したり、窃取・詐取されたりした場合、それぞれで発生した損害を担保する保険です。

学生時代、警備会社でバイトしていました

職業別の賠償保険を調べてみました。警備業社賠責は、施設賠償責任保険がベースとなっているようです。

警備業者賠償責任保険とは、警備業務の遂行により、(1)事故で他人の身体に障害を加えてしまった場合、(2)事故で財物を損壊・紛失したり、窃取・詐取されたりした場合、それぞれで発生した損害を担保する保険です。