自らの過失が大きく、相手保険会社からの賠償金が少ない場合、自ら契約している人身傷害保険が頼りになります。本件も、当方に80%以上の過失がある故、相手への賠償請求は、弁護士費用特約を使って相手の自賠責保険へ後遺障害審査と、できるだけ治療費の自己負担分を回収するだけで終わりました。

その後、人身傷害保険の提示があまりにも低く、その請求が一番の山場となったのですが・・追加書類を提出して交渉を続け、最後には平均賃金で算定・支払ってくれたので、ご英断下さった担当者様には感謝です。

被害者さんにとっての教訓は、人身傷害の保険金請求と言えど、何もせず座していてはダメです。確実に後遺障害を立証し、丁寧に証明書・領収書を集めなければなりません。とりわけ本件のような重傷の場合は、約款を精読して精密な申立て書を作成・提出することが必要です。多くの場合、逸失利益の計算上、大きな差が生じます。それで数十、数百万円(本件は数千万円も増額!)も保険金が変わるのです。

保険約款に精通した秋葉ならではの仕事と言えます

保険約款に精通した秋葉ならではの仕事と言えます

5級2号:高次脳機能障害(20代男性・東京都)

【事案】

自転車で交差点を横断、自動車と出合い頭衝突・・自転車側が完全な赤信号。直ちに救急搬送さ、診断名はクモ膜下出血、硬膜下血種、眼窩底骨折、鎖骨骨折など。高次脳機能障害が予想された。

【問題点】

・80%以上の過失が被害者に課せられる事故で、相手損保の一括対応は望めない。まず、健保利用とその手続きに追われた。

・脳外傷起因のせん妄(脳の興奮により、性格が衝動的、攻撃的になる)から、入院先の病院で様々な迷惑行為が生じ、早々に精神科への転院が促された。ご家族としては精神科を避けたいご意向もあり、転院先の選定が急務となった。

・なんとか紹介をつてにリハビリ科への転院を果たした。そこでは、せん妄も落ち着き、1カ月ほど療養を経て退院となった。その後、整形外科、歯科での治療が進み、神経心理学検査を実施後、医師に診断書類の記載をお願いしたが・・その主治医がなかなか記載せず、催促を続けて8カ月後にようやく記載となった。

【立証ポイント】

高次脳機能障害の立証においては、いつもの作業を丁寧に進めるだけであった。問題は、主治医への(診断書記載の)催促で、最終手段として、その院の理事長と副理事長に直訴の手紙を出すに至った。

その後、自賠責保険で無事に等級認定されたが、残る人身傷害保険への請求も簡単ではなかった。休業損害の書類他、必要書類を集積して提出したが、担当者の提示では、逸失利益が”回復後に就職した先の初任給”で計算されたもので、まったく話にならなかった。その会社へ給与体系を開示していただき、障害がなかった場合の昇給モデルを計算、諸々の書類を添付して、将来の昇給の蓋然性を主張、平均賃金での支払いを求めた申立書を提出、再計算を促した。

続きを読む »

※ 任意保険の1~3級で額の大きい方(右側)は「父母、配偶者、子がいる場合」です。

◆ 近年の増額改定で一つ抜け出していた東海日動さんですが、今年から損Jがトップに・・

(この金額をみると、自賠責保険の(慰謝料+逸失利益=)限度額に近く・・別途に逸失利益を払わない方針でしょうか? 毎度、後遺障害の金額でもめるのです)。

※ 任意保険の1~3級で額の大きい方(右側)は「父母、配偶者、子がいる場合」です。

◆ 近年の増額改定で一つ抜け出していた東海日動さんですが、今年から損Jがトップに・・

(この金額をみると、自賠責保険の(慰謝料+逸失利益=)限度額に近く・・別途に逸失利益を払わない方針でしょうか? 毎度、後遺障害の金額でもめるのです)。

続きを読む »

続きを読む »

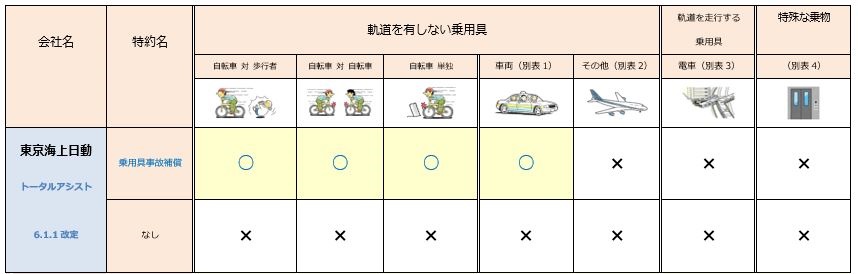

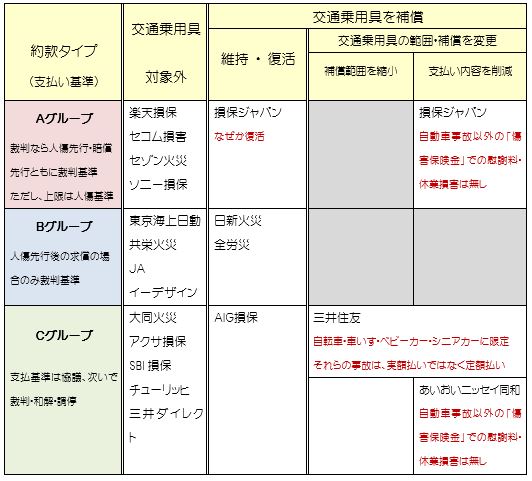

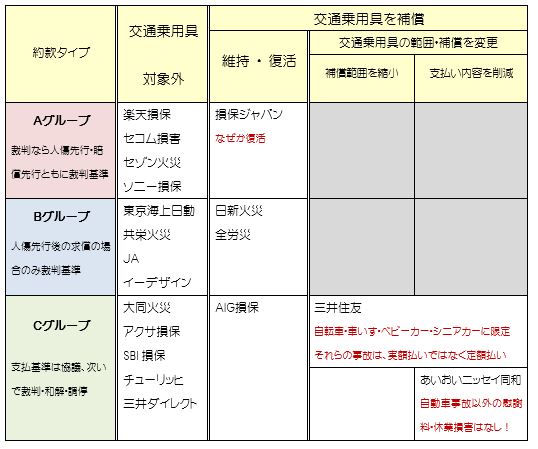

(3)交通乗用具の補償範囲を狭めました。

(3)交通乗用具の補償範囲を狭めました。 続きを読む »

続きを読む »

続きを読む »

続きを読む »

以下は復習となります。

現在、この問題に直面している被害者さん、頑張って以下を熟読、対策を講じて下さい。

平成24年2月の最高裁判決後、各社、約款を改定しました。人身傷害保険に自身の過失分を請求する場合は「相手と裁判で決着ならその賠償金(裁判基準)で計算」がスタンダードになっています。ただし、各社の約款・運用は異なります。

(1)東京海上日動さんは「先に人身傷害を請求した場合のみ、相手との裁判基準を認める」と、判例に合わせていますが、「先に賠償金を受けとった後に、人身傷害保険を請求すると」、まず「自社基準で支払います」と回答します。突き詰めると、「先の判例は求償の場合ですので、単に人身傷害への請求では人身傷害基準です」とのことです。

以下は復習となります。

現在、この問題に直面している被害者さん、頑張って以下を熟読、対策を講じて下さい。

平成24年2月の最高裁判決後、各社、約款を改定しました。人身傷害保険に自身の過失分を請求する場合は「相手と裁判で決着ならその賠償金(裁判基準)で計算」がスタンダードになっています。ただし、各社の約款・運用は異なります。

(1)東京海上日動さんは「先に人身傷害を請求した場合のみ、相手との裁判基準を認める」と、判例に合わせていますが、「先に賠償金を受けとった後に、人身傷害保険を請求すると」、まず「自社基準で支払います」と回答します。突き詰めると、「先の判例は求償の場合ですので、単に人身傷害への請求では人身傷害基準です」とのことです。

あえて人傷

あえて人傷

交渉はこのまま平行線です。

そこで、久保さんから提案がありました。

交渉はこのまま平行線です。

そこで、久保さんから提案がありました。

本件の保険会社は共に令和保険㈱です。事故後、伊東さんは相手損保からの連絡を待っていたところ、先に自身加入の令和保険の担当者:森保氏から電話が入り、こう提案されました。

本件の保険会社は共に令和保険㈱です。事故後、伊東さんは相手損保からの連絡を待っていたところ、先に自身加入の令和保険の担当者:森保氏から電話が入り、こう提案されました。

続きを読む »

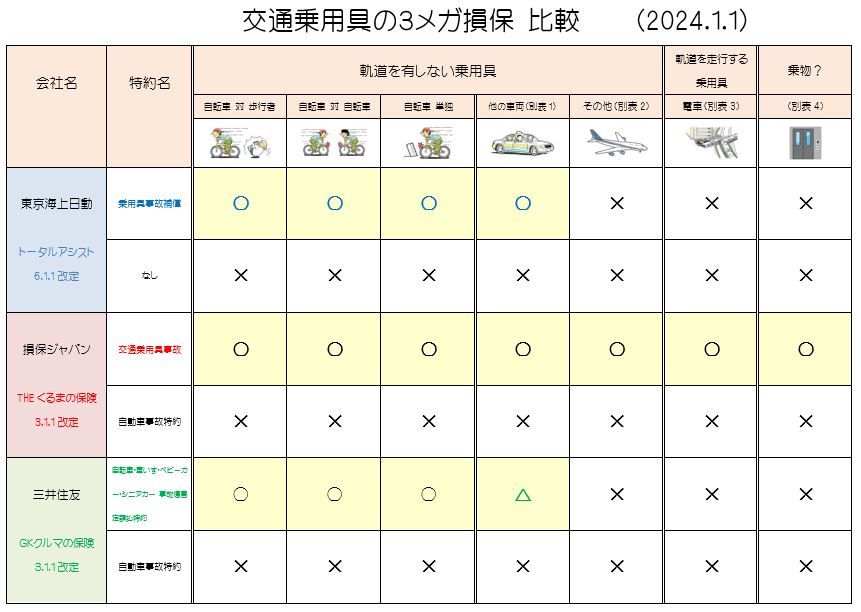

続きを読む » 世に言う、3メガ損保(※)。東京海上日動、三井住友、損保ジャパン。

※ 3メガとは○○ホールディングスなどグループ企業(持ち株会社)の呼び方です。正しくは大手3社とよぶべきでしょうか。

世に言う、3メガ損保(※)。東京海上日動、三井住友、損保ジャパン。

※ 3メガとは○○ホールディングスなどグループ企業(持ち株会社)の呼び方です。正しくは大手3社とよぶべきでしょうか。

国内社20数社から抜きんでた規模を誇る3つの巨大金融カンパニー、その補償内容については、常に他社が追従する傾向と思います。長らく全社同一補償・同一掛金であった戦後の護送船団方式は、1996年金融ビックバンより、各社、自由な掛金、自由な補償が可能となりました。それでも、会社ごとに大きな変化はなく、おおむね横並びは続いているようです。

横並びの補償であっても、ゆっくりとですが各社、約款に独自色をだしています。約款上の支払い条件などは、少々マニアック、契約する前に比較はしないでしょう。ただし、補償範囲はパンフレットで容易に比較できます。その象徴的なものとして、人身傷害保険の「交通乗用具」が挙げられます。

それでは、令和4年1月1日の改定、3メガ損保の変化を比較してみましょう。魏(東海日動)・呉(損保ジャパン)・蜀(三井住友)3国鼎立は崩れたのか、消費者(契約者)は厳しく見ていくべきと思います。あと、乗合代理店さん(複数の保険会社を取り扱う)もね。

国内社20数社から抜きんでた規模を誇る3つの巨大金融カンパニー、その補償内容については、常に他社が追従する傾向と思います。長らく全社同一補償・同一掛金であった戦後の護送船団方式は、1996年金融ビックバンより、各社、自由な掛金、自由な補償が可能となりました。それでも、会社ごとに大きな変化はなく、おおむね横並びは続いているようです。

横並びの補償であっても、ゆっくりとですが各社、約款に独自色をだしています。約款上の支払い条件などは、少々マニアック、契約する前に比較はしないでしょう。ただし、補償範囲はパンフレットで容易に比較できます。その象徴的なものとして、人身傷害保険の「交通乗用具」が挙げられます。

それでは、令和4年1月1日の改定、3メガ損保の変化を比較してみましょう。魏(東海日動)・呉(損保ジャパン)・蜀(三井住友)3国鼎立は崩れたのか、消費者(契約者)は厳しく見ていくべきと思います。あと、乗合代理店さん(複数の保険会社を取り扱う)もね。

続きを読む »

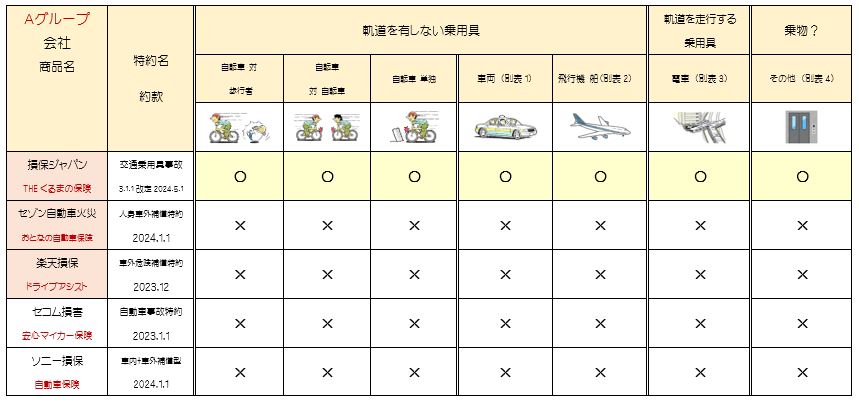

続きを読む » 各社、補償の範囲はほとんど一緒ながら、一つだけ絶大な差がありました。それが、交通乗用具への補償です。交通乗用具とは、自動車や二輪車以外の乗用具の総称で、その代表は自転車でしょうか。自転車以外の乗り物は、約款で細かく指定されています。

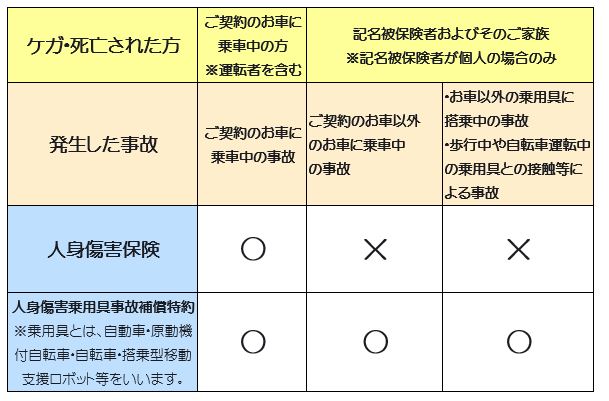

人身傷害保険と交通乗用具の復習はこちらを 👉

各社、補償の範囲はほとんど一緒ながら、一つだけ絶大な差がありました。それが、交通乗用具への補償です。交通乗用具とは、自動車や二輪車以外の乗用具の総称で、その代表は自転車でしょうか。自転車以外の乗り物は、約款で細かく指定されています。

人身傷害保険と交通乗用具の復習はこちらを 👉