埼玉県では、平成29年9月より新型が発売されてから、この旧型「総合保障タイプ」の新規加入はできません。ただし、すでにご加入の方の保障は継続されていますので、以下、補償内容表を残しておきたいと思います。

このままのコースを継続している県もあります。東京(都民共済)では、ほぼ同内容の「生命共済・総合保障型」の新規加入が可能のようです。

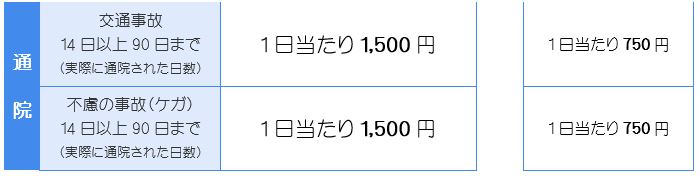

代表的な2000円コース(埼玉県)です。

続きを読む »

続きを読む »

埼玉県では、平成29年9月より新型が発売されてから、この旧型「総合保障タイプ」の新規加入はできません。ただし、すでにご加入の方の保障は継続されていますので、以下、補償内容表を残しておきたいと思います。

このままのコースを継続している県もあります。東京(都民共済)では、ほぼ同内容の「生命共済・総合保障型」の新規加入が可能のようです。

代表的な2000円コース(埼玉県)です。

続きを読む »

安価が魅力、各都道府県民共済について、補償内容をまとめておきます。

先日、県民共済の電話相談をお受けしまして、勉強不足から正確な回答ができなかったのです。その反省から、ほぼ10年ぶりに補償内容を調べました。内容もかなり変わっていました。今後も改定が続きますので、あくまで2024年3月現在と、ご理解下さい。

まずは、平成29年9月より新しく発売、新型2500円コースの表です。5000円コースは単純に補償金額を2倍にして下さい。ちなみに、県民共済発祥の地、埼玉県の内容をまとめました。全県の確認はしませんが、以前に比べ、各県横並びの傾向です。

◎ 旧型からの一番大きな変更点は「通院」の支払いが無くなったことでしょうか。旧型の通院は、受傷後14日目からの支給でしたが、ついに廃止となりました。理由はリザルト(損害率)が保てなくなったからと思います。

★(支払い対象外の手術)

1.

★(支払い対象外の手術)

1.

自賠責保険は、とくに後遺障害については、労災・障害給付の基準を参考に作られた制度です。95%同じと言えます。ただし、制度の性質上、どうしても「違い」があります。その審査基準の違いは、ほとんど公表されておらず、私達の仕事を難しくしているのです。

一方、手続き面については、申請者が困らないよう、周知されています。最近、判明したことを一つ、この日誌に残します。それは、掲題の要求する画像です。

ある病院窓口の労災係さんからの回答が発端です。本件の被害者さん、自賠責と労災の両方に提出する為の画像を請求しました。毎度のごとく、自賠責保険の原則=「すべての画像を焼いて下さい」に対して、「最初と最後の画像だけで良いはずです。これは、問合せ・確認済です。」とキッパリ。自身満々です。(それは、労災のルールだろ?と思いつつ)否定しようものなら、ヘソを曲げてしまいますから、出来るだけ丁重に、「本件は、手術もあり、その前後の画像も必要と思います。もし、追加でその分の請求がきたら、皆さんにご迷惑をおかけしますので、最初から全部焼いて頂いた方が確実かと思いますが、いかがでしょうか?」と・・・・。これで事なきを得ました。 自賠責保険は、原則「すべての画像」の提出が必要です。 対して労災では、このご担当者の言う通り、「受傷初期と治癒日(症状固定日)」の画像で足りる、で運用しているようです。 最近も、労災の審査請求(労災版、異議申立)にて、画像提出について、そのような指示でした。私も、労災の指示にある意味賛成です。骨折や靭帯損傷のないムチ打ち申請にて、どうでもいいような中間のレントゲンは審査に影響あるとは思いません。昨年、たまたま、病院のミスで、焼き洩らしたレントゲンの追加請求がありました。「○月○日の画像がないので、それを追加提出して下さい」と。私が焼き洩らし部分のチェックを怠った点は反省です。しかし、どう考えても、どうでもいいレントゲンなのです。だからと言って、勝手に判断してはいけませんが・・。自賠責はルールに厳密、融通が利かないなぁと思っています。その点、労災の方が合理的に思います。

自賠責と労災、兄弟のような制度ですが、両者の違いについて、もう少し世に広まってほしく、書きました。

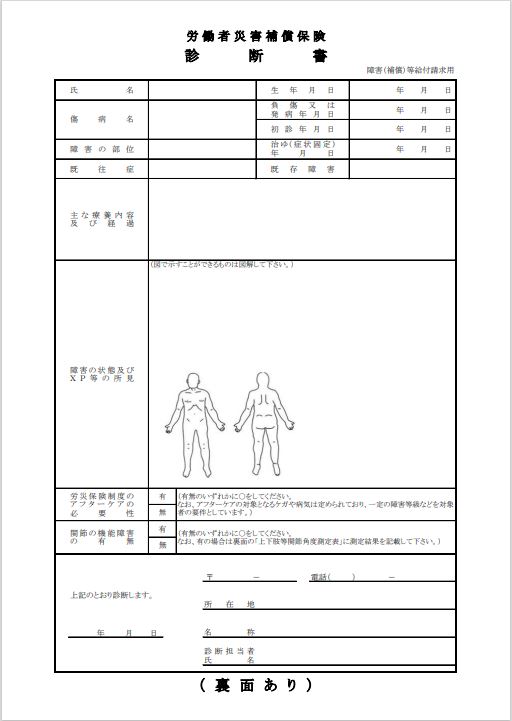

すみません、診断書の改定は1年以上前でした。古い情報ですが、絶対に触れておきたいところです。

まず、長年、A41枚の診断書でしたので、障害の全容を収めるにはいささか紙面不足でした。それでも、労災の場合は、顧問医の診察があるので、それでも良いのかと思っていました。ただし、関節の機能障害の欄がわずかに3つでした。上肢・下肢を骨折した被災者さんですと、ほぼ足りません。恐らく、現場の顧問医からも苦言が多かったと思います。かねてより、労災・障害給付の申請の際は、その診断書を補完する目的で、自賠責保険の後遺障害とその添付書類の写しを一緒に提出していました。当然、職員からは「これは助かります!」と言われたものです。

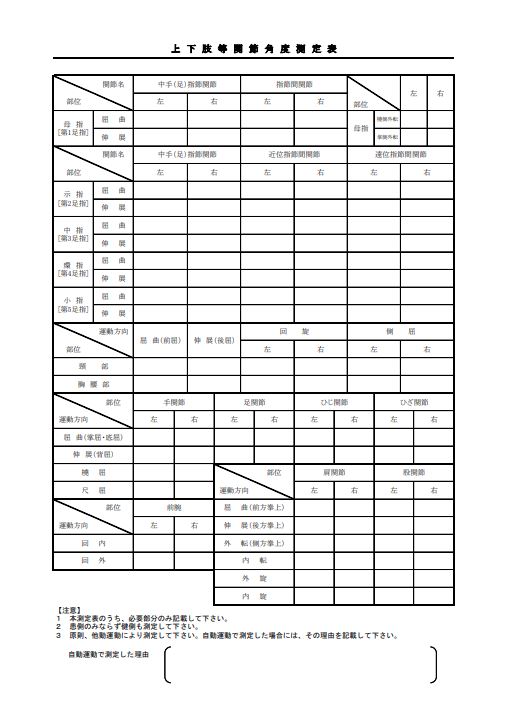

さて、A4サイズは変わりませんが、裏面に拡充された診断書は以下の通りです。

続きを読む »

続きを読む »

ケガの損害保険は、その支払い方で大きく二つに分かれます。

傷害保険 と 賠償保険 です。 前者はお馴染みの、死亡○円、入院・通院1日○円の定額払いです。自分の為に掛金を払って加入することが普通です。賠償保険は、治療費や休業損害などの実費、さらに、慰謝料や逸失利益など実額から計算、あるいは交渉で決まる支払い方法です。この保険加入の目的は、人に迷惑をかけた場合に備えるものです。個人賠償責任保険がその代表です。両方をセットプランとしたものは、ご存知「ゴルファー保険」です。

企業の場合も同じく、両方に契約することが一般的です。とくに、遊園地やスポーツ施設ですと、お客様(入場者)のケガに備える賠償保険だけではなく、親切にも傷害保険を重ねてかけています。ゴルフ場の場合は「ゴルフ場入場者保険」、お祭りやイベントでは「レクレーション保険」が該当します。本来、ビジターや入場者へは、賠償保険だけで足りると思いますが、どうして、両方をセットして契約するのでしょうか? 詳しくは 👉 なぜ、企業の保険は、賠償保険と傷害保険の両方を保険設計するのでしょうか? 秋葉は、保険の性質、保険会社の思惑を熟知していますから、連携弁護士と共に、両者への請求を試みました。結果は、以下実績の通りです。本件は交渉解決でしたので、丸々二つの保険から獲得しましたが、訴訟となった場合はそうもいきません。企業が掛金を負担している傷害保険、その支払い保険金は、賠償保険で支払う賠償金に算入される傾向です。もちろん、個人で掛金を払って加入している傷害保険は、賠償金とは別腹です。

保険会社の思惑を知る必要があります

保険会社の思惑を知る必要があります

【事案】

ゴルフ場で無人カートの衝突を受けて受傷、膝部のプラトー骨折となった。プレート固定後、リハビリを続けた。膝関節の可動域は回復傾向。

疾病は、業務との間に相当因果関係が認められる場合に労災保険給付の対象となるため、負傷よりも認定基準が厳しくなっています。業務上疾病とは、事業主の支配下にある状態において有害因子にさらされたことによって発症した疾病を指します。そのため、負傷とは考え方は異なり、業務時間内外は問いません。

例えば、就業時間中に脳出血を発症したとします。その脳出血の発症原因に足り得る業務上の理由が認められない限り、相当因果関係は成立せず、労災給付はありません。一方、就業時間外に脳出血を発症したとしても、業務による有害因子にさらされたことが認められれば、相当因果関係が成立し、労災給付がおりるのです。 疾病の場合には、一般的に下の3要件が満たされれば、業務上疾病と判断されます。 要件(1)労働の場に有害因子が存在していること

・業務に内在する有害な物理的因子、化学物質、身体に過度の負担がかかる作業、病原体等の諸因子を指します。(要件とはなっていますが、身体に過度の負担がかかる作業という点が曖昧であるため、そこまで厳しくはないと思われます。) 要件(2)健康障害を起こしうるほどの有害因子にさらされたこと

・健康障害は。有害因子へさらされることによって起こりますが、その健康障害を起こすに足りる有害因子の量・期間にさらされたこと認められなければなりません。(入社後すぐに倒れたとしても、職場環境が影響しているわけではないかもしれないので、ダメですよという意味合いですね。) 要件(3)発症の経過及び病態が医学的にみて妥当であること

・業務上の疾病は、労働者が業務に内在する有害因子に接触することによって起こるものであることから、少なくともその有害因子へさらされた後に発症したものでなければなりません。 ・業務上疾病の発症の時期は、有害因子にさらされた後、短期間で発症するものもあれば、相当長期間の潜伏期間を経て発症するものがあり、有害因子の性質や接触条件などによって異なります。したがって、発症の時期は、有害因子にさらされている間またはその直後のみに限定されません。(要件3については、当たり前のことが記載されているだけなので説明不要) 上記のように疾病は傍からでは分かりにくいため、3要件としているにすぎません。結局のところ、まずは常識判断でみていると思いますが、負傷よりも個別具体的に検討されることは間違いないでしょう。

業務災害とは、業務上の事由による負傷や疾病、死亡のことを指します。そこで問題となるのが、「業務上」です。労働局のHPによると、「業務上とは、業務と傷病等との間に一定の因果関係があること」とされています。業務災害の保険給付は、労働者が労災保険の適用される事業所に雇われて、事業主の支配下にあるときに、業務が原因となって発生した災害に対して行われます。 業務上の負傷が認定されるかどうかは、災害が発生した状況によって3パターンです。 (1)事業主の支配・管理下で業務に従事している場合

就業時間中(所定労働時間や残業時間)に事業場の施設内において業務に従事しているときに発生した災害は、被災した労働者の業務としての行為や事業場の施設・設備の管理状況などが原因となって発生するものと考えられるので、特段の事情がない限り、業務災害と認められます。 ただし、次の場合は、業務災害と認められません。 ・労働者が就業中に私用(私的行為)を行い、または業務を逸脱する恣意的行為をしていて、それが原因となって災害を被った場合 ・労働者が故意に災害を発生させた場合 ・労働者が個人的な恨みなどにより、第三者から暴行を受けて被災した場合 ・地震、台風など天災地変によって被災した場合(ただし、事業場の立地条件や作業条件・作業環境などにより天災地変に際して災害を被りやすい業務の事情があるときは、業務災害と認められます。) (業務と関係ない行為やわざとケガをしたもの、喧嘩、天候によるものといったごく当たり前のことが記載されています。)

(2)事業主の支配・管理下にあるが業務に従事していない場合

・就業時間外(昼休みなどの休憩時間や就業時間外の前後)に事業場の施設内において業務に従事していないときに発生した災害は、業務災害と認められません。

・出勤して事業場の施設内にいる限り、労働契約に基づく事業主の支配・管理下にあると認められますが、その一方で、休憩時間や就業前後は実際に業務をしておらず、行為そのものは私的な行為となるため、業務上とは認められません。

・ただし、事業場の施設・設備や管理状況などが原因で発生した災害は業務災害となります。

・なお、トイレなどの生理的行為については、事業主の支配下で業務に付随する行為として取り扱われますので、このときに生じた災害は就業中の災害と同様に業務災害となります。

(仕事中にデスクでお弁当を食べているときや、制服に着替える時は?? ケースBYケースでしょうか。”事業主の支配下で業務に付随するか否か” 案件ごとに審査されます。)

(3)事業主の支配下にあるが、管理下を離れて業務に従事している場合

・出張や社用での外出などにより事業場の施設外で業務に従事しているときに発生した災害は、積極的な私的行為を行うなどの特段の事情がない限り、一般的には業務災害と認められます。

・事業主の管理下を離れてはいるものの、労働契約に基づき事業主の命令を受けて仕事をしているときは、事業主の支配下にあるものと考えます。

(会社を離れていても業務の一環であることが認められれば、業務災害が認められるということですね。)

このように業務上の負傷というのは、非常に分かりやすくなっています。しかし、問題となるのが内在的な負傷(例えば、腰痛やヘルニア等)です。こちらについては、続編を記載してみたいと思います。 👉 続編

たまに保険金額が変更されますので、時々確認する必要があります。2024年現在は以下の通りです。常に横並び意識の高い任意社ですが、近年、ばらつきがみられるようになりました。とりあえず、パターンとして代表的な5社を表に入れました。忘備録としてUPしておきます。

※ 任意保険の介護1~2級、1~3級では、額の大きい方(右側)は「父母、配偶者、子がいる場合」です。 ◆ 近年の改定で増額した東海日動さんがトップです。何故かチャブも同額です。 ◆ 共済社が極端に低い事はないようです。 ◆ 通販社のほとんどは損保ジャパンに近い金額です。 毎度、被害者さんにこの表を見て頂きます。「保険会社(基準)の提示で示談することは、あまりにもお人好しです」との結論になります。

ゴルフ場を例に説明します。ゴルフ場側は、ゴルフ場の利用者さん向けに、賠償保険(施設賠償責任保険)をかけて、利用者さんに(ゴルフ場の責任で)損害を与えた場合に備えます。さらに、傷害保険(施設利用者の傷害保険)を、ゴルフ場が掛金を負担して付保していることがあります。つまり、二重に保険をかけていることになります。

ただし、双方の保険の性質は違います。 ○ 賠償保険・・・実際にかかった治療費はじめ実費と、慰謝料・逸失利益などを支払います。ただし、被害者の落ち度も勘案して、その過失を減額をします。慰謝料や逸失利益は保険会社の基準額があるものの、多くの場合、被害者とゴルフ場側の交渉の末、示談成立後(裁判の場合はその結果を受けて)支払います。 ○ 傷害保険・・・死亡・後遺障害、入院、通院、手術などの項目別に、あらかじめ「死亡で○○円、1日いくら」などと、契約時に保険金が決められています。過失減額などはありません。 なぜ、補償が被る、両方を契約するのでしょうか? 実は、この質問は弁護士からよく受けるのです。 理由は、保険会社の気持ちに立つ必要があります。 保険会社としては、「支払い金額が決まっている」傷害保険の方が、手続きが楽です。とくに、通院数日などの軽傷の場合、治療費の領収書を提出してもらう、あるいは申告書に通院日を記載頂くだけで、査定は終了します。およそ、事故は軽傷が大多数です。スピード処理が求めらています。

対して、重傷、ましてや死亡などが起きれば、傷害保険の定額(死亡1000万円で契約したら、当然に1000万円)で、「決まった金額ですので」と言って支払っても、被害者や遺族が納得するとは限りません。さらに、被害者の落ち度も厳しくみる必要があります。そこで、賠償保険を使うことになります。現状、企業の賠償保険では、自動車保険の対人賠償のような示談交渉サービスはありません。多くは、ゴルフ場が自ら、被害者と交渉します。まとまらなければ、弁護士に委任することになります。この訴訟費用などは賠償保険ででることがありますので。

つまり、事故の規模や内容から、使い分けや併用をしているのです。重傷者や死亡の場合は、両方の保険から支払います。軽傷では、施設賠償責任保険の存在を知らせることなく、なるべく施設賠償を使わないように進めています。賠償保険は必ずしも支払う義務はありません。この保険は、その性質上、被害者の請求に応じて発動するものです。何より、保険金の金額が決まっていないと、できるだけ高額を求めるであろう被害者との交渉が伴うので面倒です。穏便に、1日いくらが決まった保険支払いで納得してもらいたいのです。

このような運用が、保険会社にとって都合が良いのです。弁護士は、何故、両方の保険をかけているのか、その合理性に疑問を持ちます。事故の大量処理に追われる保険会社としては、処理スピードや支払抑制につながる、使い分け・併用が便利なのです。扱う代理店さんにとっても、比較的、掛金の安い賠償保険だけではなく、傷害保険の手数料も入るので歓迎です。

これは、企業保険のあるあるです。弁護士先生も、対企業の賠償問題を受任する際、保険会社の思惑を知る必要があると思います。ゴルフ場側は、最初から「施設賠償責任保険がありますので、それでお支払いします」とは、言わないものです。

交通事故相談において、この質問も実に多く寄せられています。今までも散々、解説を試みてきましたが、どうも歯切れの悪い説明になっていたと思います。改めて、今年のセミナーのレジュメから引用します。より洗練された回答にまとめたつもりです。 どちらに請求すべきか?

交通事故の場合、真っ先に請求する相手は、加害者の保険会社ではないでしょうか。それは通勤災害、業務災害の場面でも同じかと思います。確かに、加害者が弁償するのが筋とは思います。ただし、「労災は請求できない」、これは間違った知識です。 かつて、交通事故で労災を使いたいと申し出ると、 「相手(保険会社)のいる交通事故では、労災は使えません」 「相手に保険があるので、自賠責の120万円の枠が終わってからでないと、労災を適用することはできません」 ・・・このような対応でした。社会保障制度ですから、じゃぶじゃぶ使われると困ります。加害者に支払い能力、つまり、何らかの保険がある場合は、そちらを優先させて、支払いを抑制しなければならない側面は理解できます。

近年は、そのような担当者にあたることはなく、普通に使わせてくれます。なぜなら、健康保険に同じく、「使うか否か」、「その順番」でさえも、請求者の意思が第一と法で定められています。以下に結論します。

1.

近年は、そのような担当者にあたることはなく、普通に使わせてくれます。なぜなら、健康保険に同じく、「使うか否か」、「その順番」でさえも、請求者の意思が第一と法で定められています。以下に結論します。

1.

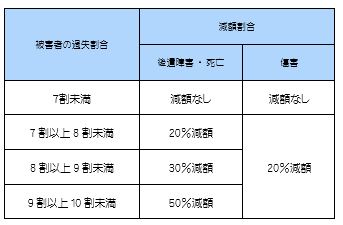

被害者にとって優しい過失減額、これも被害者救済の観点に立った自賠責保険のメリットの一つです。

自身の過失が50%を超えるような事故では、相手加害者に任意保険があったとしても、「そっちが悪いので一括対応しません」と、治療費他の支払いをしてくれません。すると、自分で相手の自賠責保険に請求することになります。もしくは、ご自身に人身傷害保険があれば、そちらに請求することになります。 ○ 自賠責保険に対して被害者請求 ○ 人身傷害保険に対して保険金請求 人身傷害保険があれば、そちらに請求すべきと思います。自身に過失があっても、過失なし100%の支払いになります。その金額は、”絶対に自賠責保険を上回る”ようにすることが任意保険のルールです。したがって、自賠責保険への被害者請求は、人身傷害保険が無い場合の手段になります。もっとも、後遺障害の申請をする場合、あえて直接、自賠責保険に審査書類を提出する被害者請求が知られています。ケースバイケースですが、多くの弁護士が推奨しています。 この機に忘備録として、自賠責保険の重過失減額をUPしておきます。よく、ど忘れてしてしまうので。 <重大な過失による減額>

被害者に重大な過失がある場合は、次に掲げる表のとおり、積算した損害額が保険金額に満たない場合には積算した損害額から、保険金額以上となる場合には保険金額から減額を行う。ただし、傷害による損害額(後遺障害及び死亡に至る場合を除く。)が20万円未満の場合はその額とし、減額により20万円以下となる場合は20万円とする。

自身に7割の過失があっても、2割しか減額されません。死亡・後遺障害の場合は、上表の通り、程度に応じて20~50%です。それでも、大いに助かります。

自身に7割の過失があっても、2割しか減額されません。死亡・後遺障害の場合は、上表の通り、程度に応じて20~50%です。それでも、大いに助かります。

3メガ損保で唯一、交通乗用具フルセットの損保ジャパンさんですが、かつての補償内容が全部元通り!とまでは言えません。補償の削減条項があります。自動車が絡まない(自動車に跳ねられたわけでもなく、自動車に乗っていた時の事故でもない)、例えば、歩行中に自転車に当て逃げされた場合は、支払い保険金に制限があります。

察するところ、かつてのモラルリスク(保険金の不正請求)の回避が目的と思います。

例えば、家の階段でコケて骨折したが、「自転車でコケて足を折りました」と言って請求してくる詐欺者や、テニス中にアキレス腱を切っても、「テニスの帰りに自転車のひき逃げに遭ってケガをしました」と言って請求してくる詐欺者がそこそこ居るので困ります。

自転車でコケたとする単独事故では、加害者がいないので警察に事故届することはありません。ひき逃げも捕まらなければ、事故の証明者がいません(目撃者がいて、その情報から加害者が特定できれば別ですが)。つまり、第3者の証明がない、自己申告のみの事故となるのです。これが、人身傷害が”ざる保険”と言われた所以です。

保険会社にとって、「なんでもかんでも人身傷害保険に請求してくる」心配が尽きないのです。その為、治療費実費はみても、慰謝料(精神的損害)や休業損害など、詐欺者が求めるであろう部分はカットしたいのです。後遺障害や死亡部分に制限はありません。やはり、ちょっとしたケガでの支払い増を懸念した結果と思います。この特則は、あいおいさんが先行して採用後、損保ジャパンさんは、令和3年1月1日の約款改定「交通乗用具復活」より盛り込みました。 (1)損保ジャパンさんの約款 人身傷害交通乗用具事故特約「損害額に関する特則」

第5条(損害額に関する特則)

普通保険約款人身傷害条項第6条(損害額の決定)⑴の規定にかかわらず、第1条(保険金を支払う場合)⑴①に規定する事故のうち、自動車の運行に起因する事故および自動車の運行中の事故のいずれにも該当しない事故(つまり、自動車が絡まない交通事故)の場合で、賠償義務者が存在しない(つまり、自爆事故)または賠償義務者の住所および氏名もしくは名称が確認できないとき(つまり、ひき逃げで相手不明)は、普通保険約款別表3に定める損害額算定基準における次の損害に対する額を差し引いた額を損害額とします。 ① 第1 傷害による損害 2.休業損害 ② 第1 傷害による損害 3.精神的損害 つまり、自動車が絡まない事故での、単独事故、ひき逃げ(相手不明)の場合は、「治療費はだすけど、休業損害と慰謝料は勘弁して」 となります。

なお、「後遺障害による損害」や、「死亡による損害」では、このような制限はなく、従来通りに慰謝料等を含めて払うようです。 (2)東京海上日動さんの場合 第6条 「お支払いする保険金に関する特則」

当会社は、普通保険約款人身傷害条項第4条(お支払いする保険金)(2)の規定にかかわらず、人身傷害事故のうち、自動車または原動機付自転車の運行に起因する事故および自動車または原動機付自転車の運行中の事故のいずれにも該当しない場合、同条項の別紙に規定する傷害のうち、下表に該当する損害を差し引いた額を損害の額とします。 続きを読む »

最後にCグループです。

すでに三井住友さんは、3年前の改定で交通乗用具の範囲を限定し、支払い内容も定額払いとしていました。それ以降の注目は、他社もそれに続くのか?でした。以下の表に整理しましたが、交通乗用具に関しては、他社に改定の動きはありませんでした。 その他、大きな改定として、長らくCグループの特徴としていた「支払基準」が変更されていました。

👉 人身傷害・今年の約款改定 ② ~ 三井住友、交通乗用具やめるってよ

続きを読む »

続いてBグループです。

支払い基準ですが、裁判の結果なら、その判決・和解額を損害総額とみなす」とは言うものの、実際、東海日動の担当者さんは、「その条項は求償の規定です。つまり、先に人身傷害保険を受け取り、後に裁判をした場合、裁判での損害総額に応じて、契約さんが損しない範囲で求償します、との意味なんです。これは、先に裁判で賠償金を受け取った後の過失分請求についての規定ではありません。したがって、支払い保険金は人身傷害基準で計算します(あしからず)。」と、満額支払いを拒否ってきました。

その話(長く難解ですが) 👉 人身傷害・今年の約款改定 ③ ~ 交通乗用具・三国志

それでも、連携弁護士が交渉、あるいは秋葉がお手紙を書いて説得し(保険金請求行為のお手伝いなので、非弁ではないですよ)、なんとか満額回収に成功しています。しかし、あきらめてしまう被害者さんが多いのではないかと思います。東海日動さん以外のBグループ社では、そのような回答はなかったと思います。さすがに、東海日動さんの担当者は手ごわい。悪い意味で優秀かもしれません。

この通り、東海日動さんは交通乗用具を半分復活させた一方、他社に目立った改定はありません。すると、日新さん、全労済さんの交通乗用具はフルセットの補償のままということです。支払い制限等もないので、「古き良き人身傷害」と言えるでしょう。

別紙 ↓

主要社の比較に移ります。私共は、約款の支払い条項からA~Cと3グループに大別しています。それぞれの、支払い内容とその違いは、すでに何度も取り上げています。本筋に逸れますので、お時間のある方は以下をご覧下さい(長いですよ)。

👉 人身傷害の約款改悪シリーズ 夢の全額補償が破壊された ②

前提として、人身傷害保険は、「自身に過失があっても、過失減額なく全額支払います。」「人身傷害保険で相手から減額された自身の過失分を出します。」と、全社パンフレットにうたっています。しかし実際は、損害総額を人身傷害の基準で計算しますから、弁護士などが介入して、賠償金を赤い本基準に釣り上げた場合、その額は認めず、あくまで自社の計算を限度にしか払わないのです。この問題は、平成23年2月の最高裁判例で、「裁判で決まった額なら、それで計算すべき(裁判基準差額説)」と、一応の決着はつきました。以後、各社は約款改定に追われ、支払い基準は、およそ3つのパターンに分かれました。

Aグループの支払い基準は、「裁判での和解・判決なら、その額を損害額の総額として認める」としています。最高裁判例に素直に従った形です。しかし、逆を言えば、「交渉解決では、人身傷害の決めた支払い基準ですよ」となります。交渉や斡旋機関で、裁判に近い賠償金を勝ち取った弁護士は、その後の人身傷害への請求(自身の過失分の回収)に毎度苦労させられます。あるいは、人身傷害への請求を放棄する先生も多いようです。

放棄の例 👉 ときに「人身傷害保険への請求が交通事故解決の最大の山場」となる ① 全額回収ならず

また、裁判で決まった額であっても、「支払い保険金は、人身傷害基準での総額まで」との、限度が規定されております(損保Jさん)。この天井によって、自身の過失が大きい被害者さんこそ、(過失割合によりますが)満額回収ができなくなります。

続きを読む »

続きを読む »

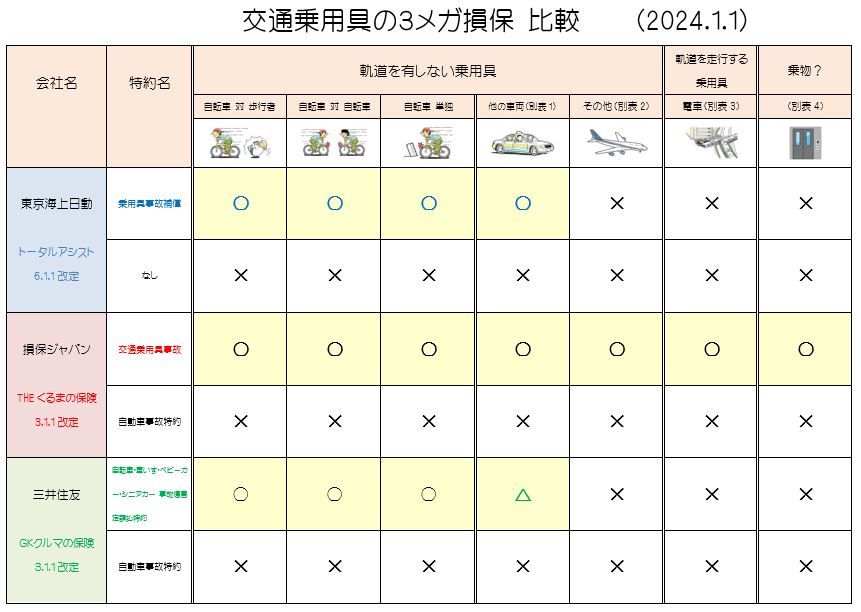

交通乗用具に限っては、フルセットの損保ジャパン、その優位(大盤振る舞い?)が目立ちますが・・

最初に身も蓋もない事を言いますと、交通乗用具の補償範囲だけで損保の優劣は語れません。また、契約者さんもその観点のみで、保険会社を選ばないと思います。 ただし! 保険のプロたる代理店さんはそうはいきません。また、乗合代理店(複数の損保と取引、商品を扱う)の場合、違う責任が生じます。それは、お客様のニーズに合った商品・会社を選択して、お勧めする義務です。例えば、やんちゃ盛りの男の子3人は自転車を乗り回し、お父さんは駅まで自転車通勤、お母さんも買い物で自転車を・・このようなご家族に対し、(人身傷害の)自転車の補償を外すことは保険設計のミスです。もし、その補償のない商品・会社に切り替えて頂いた後、自転車で重傷を負ったら・・お客様に責められます。場合によっては、訴えられるリスクすらあるのです。

もっとも、飛行機や船、エレベーター・エスカレーターでのケガで、その補償がない商品に切り替えたとしても、そう責められることはないと思います。あくまで、自動車保険なのですから。

それでは、3メガの一覧表です。見た方が早いです。

※ 三井住友さんの△ですが、自転車・車いす・ベビーカー・シニアカーのみに限定しています。 詳しくは 👉 人身傷害・今年の約款改定 ② ...

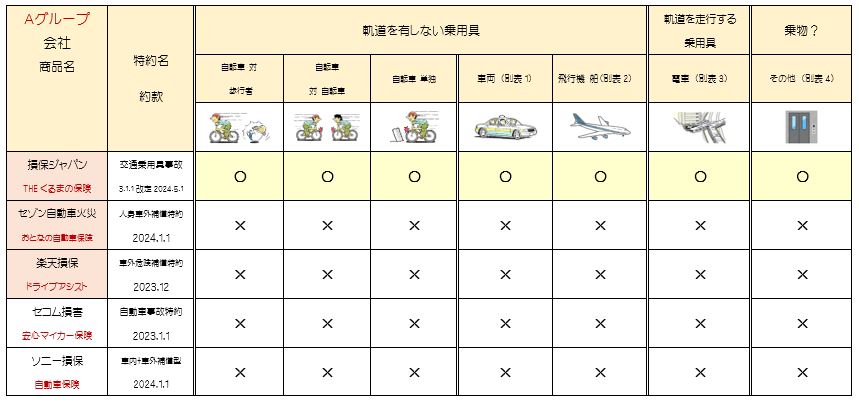

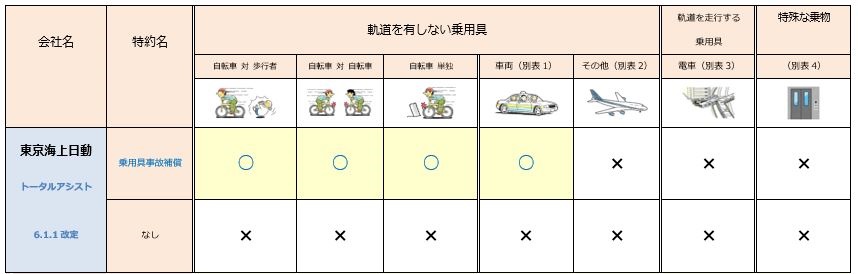

この2年間、大きな動きがないこともあって、約款チェックを怠っていました。この春のセミナーにて取り上げるテーマですので、久々に(全社に近い)主要社の約款、その改正部分を確認していきたいと思います。まず、今年の改定では、交通乗用具の補償について、東京海上日動さんに動きがありました。 (1)交通乗用具への補償、その変遷を振り返ります

人身傷害保険は、平成10年(1998年)、東京海上さんがアメリカのノーフォルト保険を参考に開発・発売し、その後、ほぼ全社が導入、今や自動車保険のスタンダードになっています。

その後、大きな変化は「支払基準」と「交通乗用具」の改定です。今回の改定は後者についてになります。発売当初は、およそ移動に用いる乗り物なら、くまなく補償範囲としていました。それが、モラルリスク(不正な保険金請求)やリザルト(損害率)を理由に、東京海上さんが平成23年(2011年)に、続いて翌年、損保ジャパンさんから各社が次々に廃止しました。一方、三井住友さん、AIG(当時は富士火災)さん、日新さん、全労済さんなど、数社は残しました。

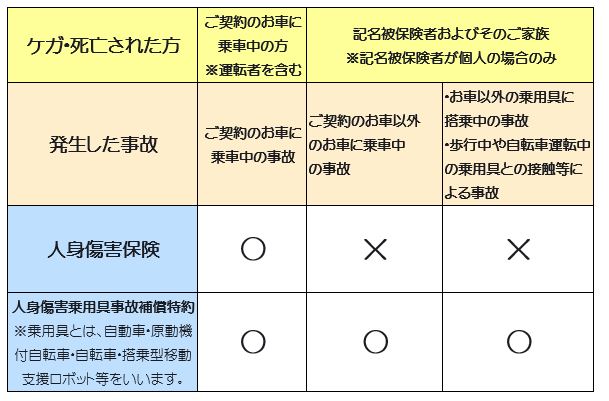

それから10年後、何故か損保ジャパンさん、交通乗用具を復活させました。また、交通乗用具の範囲を狭めて定額払いとした三井住友さんや、補償内容を一部制限したあいおいさんなど、保険約款上、各社の違いが生じてきました。近年の約款改定で、最もダイナミックな部分と言えます。 基本、自動車が絡む事故・ケガであれば、人身傷害保険が適用されることは、一貫して変わりません(「契約車両のみ補償」を除く)。それでは、自動車が絡まない事故での交通乗用具の補償範囲について、今年改定の東京海上日動さんから見ていきましょう。 (2)交通乗用具への補償拡大を「人身乗用具事故補償特約」としました。パンフレット等には、以下のように整理されています。この特約で、「お車以外の乗用具に搭乗中の事故」、「歩行中や自転車運転中の乗用具との接触等による事故」に○がつきました。どこまで補償範囲が復活したのでしょうか?

(3)交通乗用具の補償範囲を狭めました。

(3)交通乗用具の補償範囲を狭めました。

かつての交通乗用具は、自動車以外も幅広く乗り物を認めていました。電車、船、飛行機まではわかりますが、人力車やベビーカーも含み、動く歩道やエレベータ―などは、もうわけがわからない補償範囲でした。

本改定では、「軌道を有しない乗用具」と「軌道を走行する乗用具」と二分し、乗用具の定義を「軌道を有しない 陸上の 乗用具」としました。つまり、「軌道を有しない」で、まず電車が外れます。「陸上の」で、飛行機、船も外れます。エレベーター等は、問題外のようです。

以下の通り、復活部分は黄色、かつての補償範囲すべての復活ではありません。

続きを読む »

続きを読む »

1回目の事故で治療中に、重ねて事故に遭うことがあります。そのケガが、同一の部位で同じようなケガが重なった場合、1回目事故と2回目事故の保険会社は、治療費支払いを引き継ぐことになります。これは、保険業界のルールに思います。

ただし、部位が違うのであれば、それぞれのケガについて、二つの保険会社に(別々に)対応頂きたいと思います。当然、後の慰謝料もそれぞれ別個にもらいます。一緒にされたら、慰謝料が一本化されて損します。

自賠責保険の後遺障害審査ですと、同じ部位であれば「異時共同不法行為」として、二つの事故のダメージが重なった障害として評価することがあります。この場合、後遺障害の限度額が2つ分の自賠責保険金になりますので、自身の過失から大きく減額される場合や、相手に任意保険が無い場合、大変助かります。この場合は、二つの事故を混ぜた方が、被害者にとってメリットになります。

さて、本件は、「1つの事故として賠償金支払いを済ませたい」1回目事故担当の損保の思惑から、担当者が無理やり1つの事故として、2回目の会社に治療費支払いをリレーしようと画策しました。結果は、私達が付いていますから、以下の通り、切り分けて解決へ進めています。

切り分けた方が得のケース、混ぜた方が助かるケース・・・正しい知識と誘導が必要です。

混ぜるな危険

【事案】

自転車を押して歩いていたところ、左折してきた自動車に巻き込まれ転倒した。直後から腰背部痛等、強烈な神経症状に悩まされる。 【問題点】

この事故から1ヶ月も経たないうちに、今度は歩行中に自転車にひかれてしまい負傷した。1回目の保険会社としては、連続事故として2回目事故の保険会社に引継対応してもらいたいようであった。2回目事故の担当者も危うく応じそうであった。

また、高齢なため、MRIなどの検査を受けることが困難であった。 【立証ポイント】

まずは1回目と2回目での負傷部位をそれぞれ確認。「頭部打撲傷」という、一部の診断名が重なっているとはいえ、それぞれの負傷した主要の部位が異なり、救急搬送先や治療・リハビリ先も異なるため、連続事故とはせず、それぞれ治療を継続していく方針とした。治療部位・内容については、各病院に事情を説明し、切り分けて頂いた。

受傷機転と症状の一貫性、通院実績を根拠に打撲傷で後遺障害申請を実施したが、MRI検査未実施でも14級9号が認定された。MRI検査の重要度は年々下がっているように感じてはいたが、検査を受けることができるのであれば、それに越したことはない。誤解なきよう追申します。

法律行為にまつわる代理行為は、別の法律の定めがない限り、弁護士の専権業務になります。例えば、労災請求の代理を弁護士は当然行えますが、社会保険労務士の法律から、社労士も代理が可能です。 残念ながら、行政書士は行政機関に対する許認可申請以外、ほぼ代理ができません。私達にとっては、自賠責保険請求を目的とする医療調査で、ほとんどの医証が集積できていますから、労災の障害給付は、それらを転用するだけの作業です。実際、多くの件でお手伝いしています。労基と直接のやり取りや、提出代理はできませんが、それ以前の診断書・画像集めでは、ほとんど無償か、交通事故以外や自賠責保険がないケースでは、医療調査の一環として、手間賃を頂いています。ただし、ケースによっては、完全に請求者と労働基準局の間に入った方が、お互い話が早いことがあります。

高次脳機能障害など、特殊な件では、労災請求手続き、追加資料の提出、労災資料の開示請求、あるいは審査請求など・・、これらを障害を持った被害者が担う事はほとんど無理と思います。代わりに担うご家族がいても、その労苦はいかばかりか・・。労基の担当者にとっても、手続きの説明や書類の提出要請に苦慮が続きますから、間に専門家が入ることは大歓迎なのです。

もちろん、法律の壁がありますので、代理請求は弁護士か社労士に任せざるを得ません。ところが、社労士先生も面倒がり、弁護士も報酬の見込みが少なく、皆一様にやりたがらない作業こそ、労災請求なのです。秋葉なら、ついでの作業ですし、専門的な知識と経験から、最も適任者であると自負しています。

それでも、コンプライアンスの観点から、家族や弁護士を代理人として、その指示で動くことになります。回りくどく、面倒ですが、仕方のないことです。たまに、労基の担当者とも、「専門的な人が間に入ってくれると楽ですが・・行政書士ではダメなんですよね」、そんな話をしています。

珍しいケースですが、生活保護受給者が交通事故の被害にあったとき、どのように進めていけばいいのでしょうか。

まず、基礎知識として、保険会社から受け取った慰謝料は収入とみなされるため、自治体に生活保護費を返還する必要があります。しかし、慰謝料全額を返還するという訳ではなく、「保護金品に相当する金額の範囲内」と定められているため、受給した生活保護費の範囲内で問題ありません。

珍しいケースですが、生活保護受給者が交通事故の被害にあったとき、どのように進めていけばいいのでしょうか。

まず、基礎知識として、保険会社から受け取った慰謝料は収入とみなされるため、自治体に生活保護費を返還する必要があります。しかし、慰謝料全額を返還するという訳ではなく、「保護金品に相当する金額の範囲内」と定められているため、受給した生活保護費の範囲内で問題ありません。

そのため、交通事故被害者になった場合は自治体(福祉事務所)に連絡し、担当するケースワーカーから返還額について指示を受けるのが望ましいと思います。 ~生活保護法第63条(費用返還義務)~

被保護者が、急迫の場合等において資力があるにもかかわらず、保護を受けたときは、保護に要する費用を支弁した都道府県又は市町村に対して、すみやかに、その受けた保護金品に相当する金額の範囲内において保護の実施機関の定める額を返還しなければならない。 返還する費用は「交通事故発生日から最終治療日までの間に受給した生活保護費と利用した医療・介護サービス費用」です。例えば、上記期間に受給した生活保護費が50万円、保険会社から受け取った慰謝料が100万円の場合、50万円を返還し、50万円が収入となりますので、50万円を得たことを申告する必要があります。

尚、手元に残った金額によっては、生活保護の停止・廃止となる場合もありますので、その点は注意が必要です。よく言われているのは、半年分以上の収入があった場合には生活保護費の廃止、それには至らない収入があった場合には停止というものです。 まずは、解決までのストーリーを描くことが大切です。後遺障害が見込まれるのか否か、治療期間はどれくらいかかりそうなのか、過失はどれくらいになりそうなのか等、判断するポイントがいくつもありますので、知識のある専門家にお問い合わせいただくことが望ましいと思います。