障害を追った人は100%の人間ではない、よって、パフォーマンス低下分○%を差し引いて、その人の生産性とします。 実に人権を無視した考え方に聞こえます。 しかし、前日の自賠責保険のルールを基に逸失利益を逆算した通り、損害賠償の公平の為に障害分を将来収入から差し引いて計算すること自体、理にかなった仕組みです。事実、判決後、多くの法学者さんの見解や、連携弁護士先生の意見を聞くと、これは正当な理屈であり、むしろ、裁判所は被害者寄りに踏み込んだ判決をしたとの評価が多いようです。 そうであっても、本件被害者さんは生れてからご家族と共に、それこそ聴覚のハンデキャップを克服する努力を続けてきました。家族の思いは、「この子は普通の子と変わらない」 のです。 一方、賠償上の評価として、仮に障害やハンデがあっても、それを克服する「特別の努力」という概念があります。本人・家族の努力によって、あるいは職場の理解から、障害のマイナスを埋めた結果、他の同僚と同じ賃金、同じ地位の被害者さんも存在します。弊所の連携弁護士も、この「特別の努力」を立証することで、既往症など減額を防ぐ論陣を張っています。

また、もちろん少数ですが、障害を持っていたとして、他の才能や努力から、健常者以上に稼いでいる被害者さんも存在します。当然、その収入実績を主張することになります。判例上、実態収入を基とした、高額判例も目にします。つまり、個別具体的な立証が必要であると言えます。 さて、子供さんの場合です。未就労者ですから、収入実績を示すことができません。ある程度、進学した場合は高校の成績から大卒の賃金センサスが採用されることがあります。また、何かスポーツや芸術分野で特別な才能を発揮した場合も考慮されるでしょう。しかし、しかし、、小学校の場合です。学業成績にしても、まだ実績が十分とは言えません。将来、大学進学する事や一部上場企業に就職することなど、まだわからないのです。 本件はまさに、将来どうなるかわからない子供を評価しなければならなかったのです。 障害を持った子供の将来を予想するに、普通の子の収入平均で良いのか? 大変、難しい議論なのです。逸失利益算定の難しさを集約する言葉があります。 それは 蓋然性 です。 👉 蓋然性とは? 本件の判示は、「年齢に応じた学力を身につけて将来さまざまな就労可能性があった」と、特別の努力、聴覚障害者でも健常者同様に活躍できる社会の進歩、技術の進歩を踏まえています。それでも、「将来どうなるかわからない」ことを完全に無視はできませんでした。「労働能力が制限されうる程度の障害があったこと自体は否定できない」とのことです。

現状の法律である限り、蓋然性を検討して、どうなるかわからない将来を「推測する」しかないのです。その推測ですが、損害賠償は何処まで行っても公平な判断でなければならないのです。進歩的に考えて、将来のある子供さんの予想について、「蓋然性はバラ色にすべき」との人権的な意見が存在します。また、法律はそのままに、逸失利益は削っても、その分、慰謝料を増額させて、実質100%に近づける案も目にしました。まさに、人智を絞った、より被害者救済のアイデアが望まれます。 結論になりますが、秋葉の仕事としては1、弁護士の仕事は2です。 1、蓋然性を高める記録・証拠を集めて、弁護士に託す 2、弁護士は法解釈・テクニックを使って、実質の損害額を高める交渉に尽力する 本件は、控訴されるのかどうか、まだわかりません。秋葉への取材は3月4日、関西・読売テレビ「報道番組ten」で放送とのことです(関東では観れません。後日、ネット放送はあるようです)。今後も事件を見守っていきたいと思います。

以下は復習となります。

現在、この問題に直面している被害者さん、頑張って以下を熟読、対策を講じて下さい。

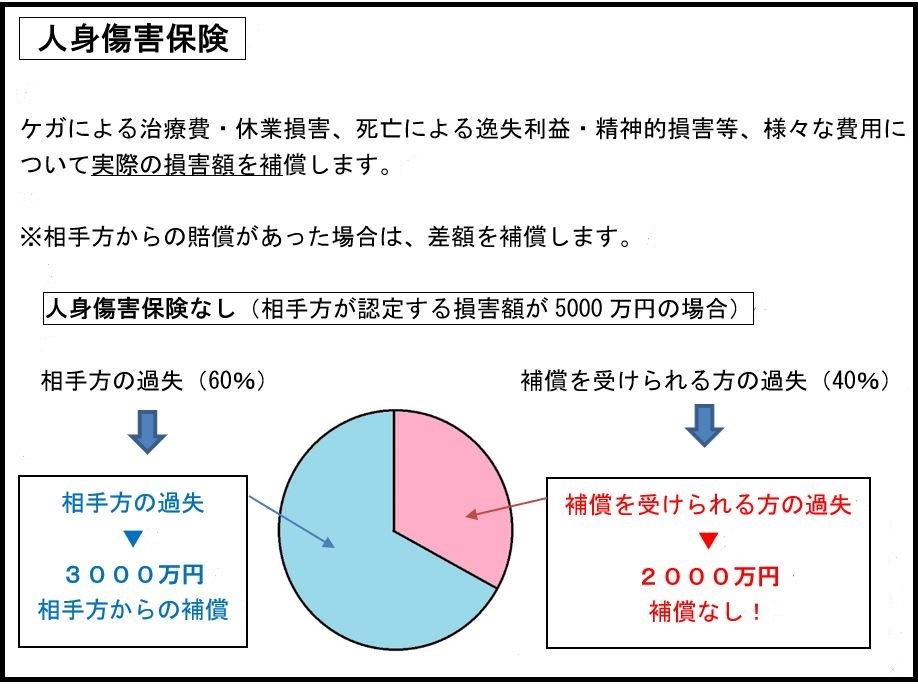

平成24年2月の最高裁判決後、各社、約款を改定しました。人身傷害保険に自身の過失分を請求する場合は「相手と裁判で決着ならその賠償金(裁判基準)で計算」がスタンダードになっています。ただし、各社の約款・運用は異なります。

(1)東京海上日動さんは「先に人身傷害を請求した場合のみ、相手との裁判基準を認める」と、判例に合わせていますが、「先に賠償金を受けとった後に、人身傷害保険を請求すると」、まず「自社基準で支払います」と回答します。突き詰めると、「先の判例は求償の場合ですので、単に人身傷害への請求では人身傷害基準です」とのことです。

以下は復習となります。

現在、この問題に直面している被害者さん、頑張って以下を熟読、対策を講じて下さい。

平成24年2月の最高裁判決後、各社、約款を改定しました。人身傷害保険に自身の過失分を請求する場合は「相手と裁判で決着ならその賠償金(裁判基準)で計算」がスタンダードになっています。ただし、各社の約款・運用は異なります。

(1)東京海上日動さんは「先に人身傷害を請求した場合のみ、相手との裁判基準を認める」と、判例に合わせていますが、「先に賠償金を受けとった後に、人身傷害保険を請求すると」、まず「自社基準で支払います」と回答します。突き詰めると、「先の判例は求償の場合ですので、単に人身傷害への請求では人身傷害基準です」とのことです。

あえて人傷

あえて人傷

交渉はこのまま平行線です。

そこで、久保さんから提案がありました。

交渉はこのまま平行線です。

そこで、久保さんから提案がありました。

本件の保険会社は共に令和保険㈱です。事故後、伊東さんは相手損保からの連絡を待っていたところ、先に自身加入の令和保険の担当者:森保氏から電話が入り、こう提案されました。

本件の保険会社は共に令和保険㈱です。事故後、伊東さんは相手損保からの連絡を待っていたところ、先に自身加入の令和保険の担当者:森保氏から電話が入り、こう提案されました。

続きを読む »

続きを読む » 人身傷害も丁寧に申請すべきです

人身傷害も丁寧に申請すべきです

問題のある担当者さんも存在するのです

問題のある担当者さんも存在するのです

私達に任せて!

私達に任せて!