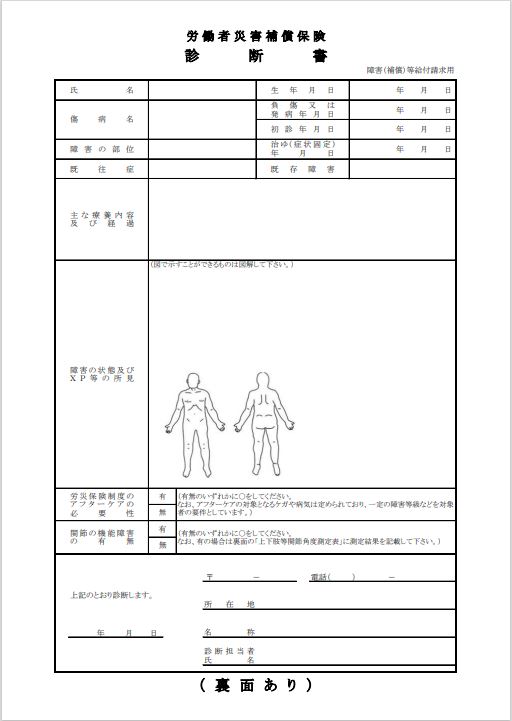

自賠責保険の後遺障害申請に必要な書類として、診断書とペアで取得する診療報酬明細書があります。加害者側の保険会社が病院に直接、治療費を支払う場合(一括対応と言います)、保険会社が病院に対して、診断書と診療報酬明細書を取ることになります。その後、後遺障害申請を被害者側でする場合(被害者請求)、保険会社が取得した同書のコピーを貰えば足ります。 診療報酬明細書・・・患者が受けた保険診療について、医療機関が市町村の健康保険(国保)や健康保険組合(企業の健保)、労災、あるいは、交通事故を担当する保険会社に対して、治療費を請求する時に発行する医療費の明細書。単なる治療費の請求書に留まらず、どんな治療をしたか、どんな薬が使われたかがわかりますので、健保はじめ保険会社としては、治療費を支払う為に必須の書類となります。 ↓ 自賠責様式(通院)

一方、被害者さんが労災を先行利用すると、病院は相手保険会社ではなく、労災に治療費を請求することになります。その際、病院が労災宛に、診療報酬声明書(労災様式)を送ることになります。治療費は、相手保険や自賠責保険に対して、二重に請求することはないので、病院は労災向けに発行するだけ、後から二重に診療報酬明細書を発行してくれないことが普通です。後遺障害の審査に必要であることは先に述べましたが、病院側にとっては、そのような事情よりも、「請求書を二重に発行する?」ことに抵抗感があるのです(例外的に、請求すると発行(コピー含め)してくれる病院もあります)。

一方、被害者さんが労災を先行利用すると、病院は相手保険会社ではなく、労災に治療費を請求することになります。その際、病院が労災宛に、診療報酬声明書(労災様式)を送ることになります。治療費は、相手保険や自賠責保険に対して、二重に請求することはないので、病院は労災向けに発行するだけ、後から二重に診療報酬明細書を発行してくれないことが普通です。後遺障害の審査に必要であることは先に述べましたが、病院側にとっては、そのような事情よりも、「請求書を二重に発行する?」ことに抵抗感があるのです(例外的に、請求すると発行(コピー含め)してくれる病院もあります)。

したがって、労災が所持している診療報酬明細書を「行政文章の開示請求」にて取得する必要があります。これが、大変に手間と時間を食いますので、労災を併用する場合のデメリットとなります。また、弁護士や行政書士が代理請求したいところですが、法定代理人や任意代理人の場合、戸籍謄本など、本人に代わる証明書をどっさり揃える必要があります。 (その手間)

道路交通法改正!

自転車による交通違反への反則金制度(青切符)の導入を柱とする道路交通法改正案が3月5日に閣議決定されました。成立すれば、青切符の反則金制度は公布から2年以内に施行され、今までくすぶっていた自転車の交通違反取締りが大きく変わると思います。

道路交通法改正!

自転車による交通違反への反則金制度(青切符)の導入を柱とする道路交通法改正案が3月5日に閣議決定されました。成立すれば、青切符の反則金制度は公布から2年以内に施行され、今までくすぶっていた自転車の交通違反取締りが大きく変わると思います。 続きを読む »

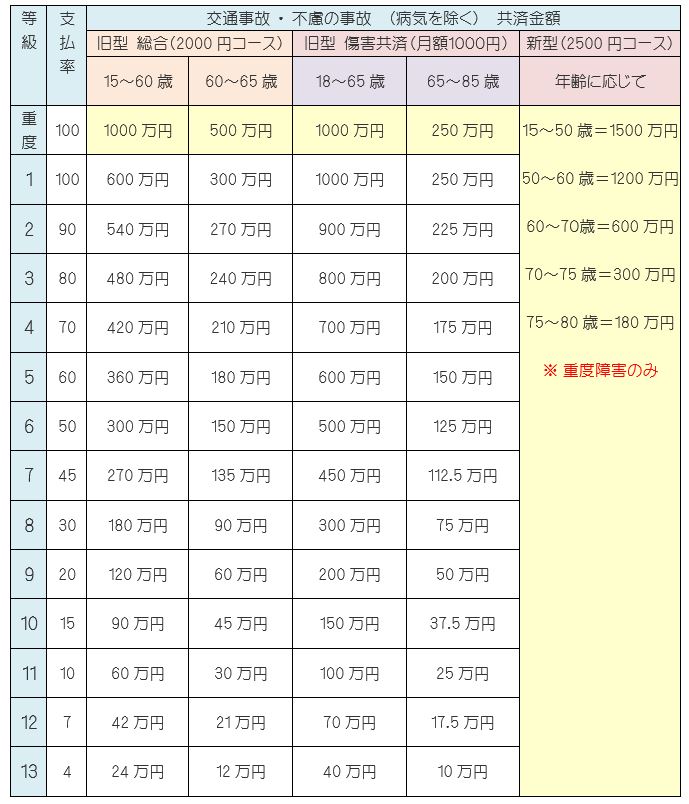

続きを読む » ※ 表のデータは、あくまで、約款の年月日現在の状態とご理解下さい。

つづく ⇒ 共済・通販社

※ 表のデータは、あくまで、約款の年月日現在の状態とご理解下さい。

つづく ⇒ 共済・通販社

続きを読む »

続きを読む »

続きを読む »

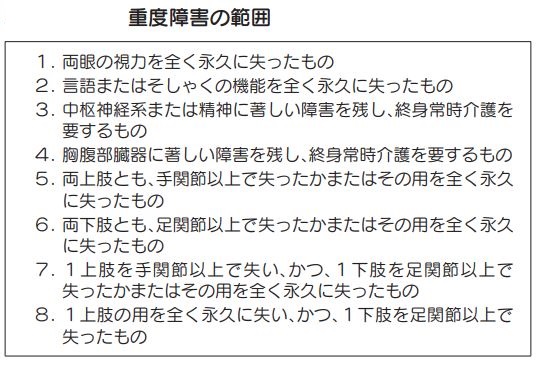

続きを読む » ★(支払い対象外の手術)

1.

★(支払い対象外の手術)

1.

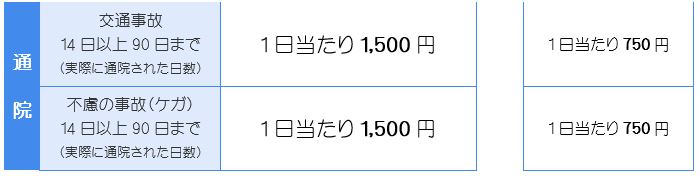

続きを読む »

続きを読む »

行きがけの駄賃ではないですが、契約外と言っても少しはフォローして下さいよ。もしくは、契約内に入れて下さいよ。依頼者さんは、交通事故の一切合切のフォローを期待しているのが普通なのですよ。

行きがけの駄賃ではないですが、契約外と言っても少しはフォローして下さいよ。もしくは、契約内に入れて下さいよ。依頼者さんは、交通事故の一切合切のフォローを期待しているのが普通なのですよ。

近年は、そのような担当者にあたることはなく、普通に使わせてくれます。なぜなら、健康保険に同じく、「使うか否か」、「その順番」でさえも、請求者の意思が第一と法で定められています。以下に結論します。

近年は、そのような担当者にあたることはなく、普通に使わせてくれます。なぜなら、健康保険に同じく、「使うか否か」、「その順番」でさえも、請求者の意思が第一と法で定められています。以下に結論します。

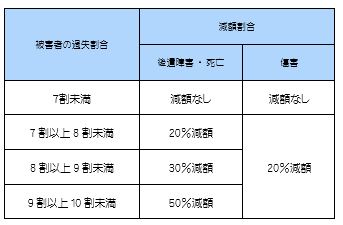

自身に7割の過失があっても、2割しか減額されません。死亡・後遺障害の場合は、上表の通り、程度に応じて20~50%です。それでも、大いに助かります。

自身に7割の過失があっても、2割しか減額されません。死亡・後遺障害の場合は、上表の通り、程度に応じて20~50%です。それでも、大いに助かります。