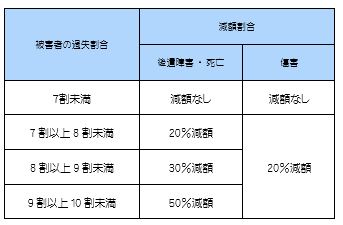

被害者にとって優しい過失減額、これも被害者救済の観点に立った自賠責保険のメリットの一つです。

自身の過失が50%を超えるような事故では、相手加害者に任意保険があったとしても、「そっちが悪いので一括対応しません」と、治療費他の支払いをしてくれません。すると、自分で相手の自賠責保険に請求することになります。もしくは、ご自身に人身傷害保険があれば、そちらに請求することになります。 ○ 自賠責保険に対して被害者請求 ○ 人身傷害保険に対して保険金請求 人身傷害保険があれば、そちらに請求すべきと思います。自身に過失があっても、過失なし100%の支払いになります。その金額は、”絶対に自賠責保険を上回る”ようにすることが任意保険のルールです。したがって、自賠責保険への被害者請求は、人身傷害保険が無い場合の手段になります。もっとも、後遺障害の申請をする場合、あえて直接、自賠責保険に審査書類を提出する被害者請求が知られています。ケースバイケースですが、多くの弁護士が推奨しています。 この機に忘備録として、自賠責保険の重過失減額をUPしておきます。よく、ど忘れてしてしまうので。 <重大な過失による減額>

被害者に重大な過失がある場合は、次に掲げる表のとおり、積算した損害額が保険金額に満たない場合には積算した損害額から、保険金額以上となる場合には保険金額から減額を行う。ただし、傷害による損害額(後遺障害及び死亡に至る場合を除く。)が20万円未満の場合はその額とし、減額により20万円以下となる場合は20万円とする。

自身に7割の過失があっても、2割しか減額されません。死亡・後遺障害の場合は、上表の通り、程度に応じて20~50%です。それでも、大いに助かります。

自身に7割の過失があっても、2割しか減額されません。死亡・後遺障害の場合は、上表の通り、程度に応じて20~50%です。それでも、大いに助かります。

続きを読む »

続きを読む »

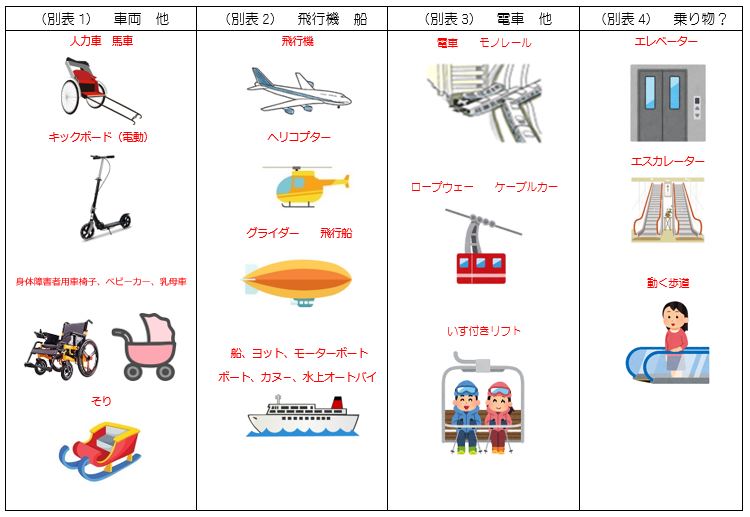

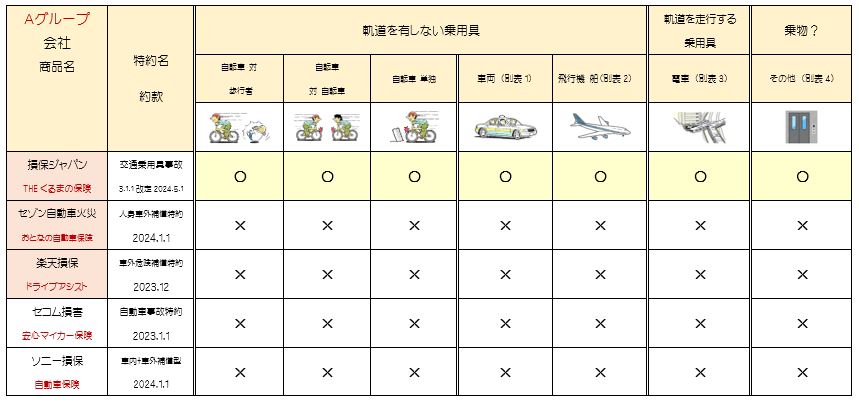

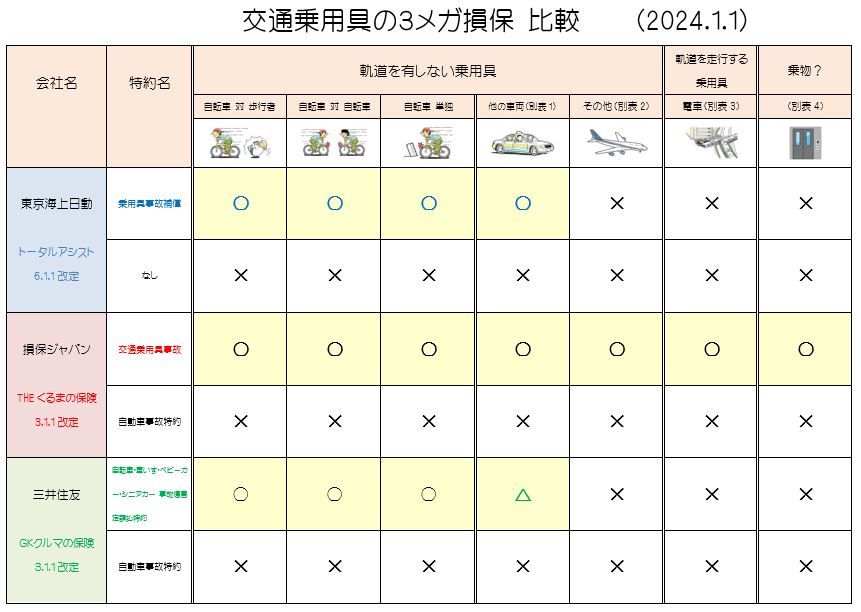

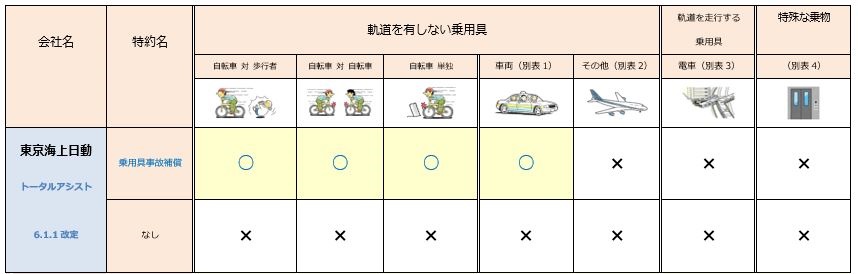

(3)交通乗用具の補償範囲を狭めました。

(3)交通乗用具の補償範囲を狭めました。 続きを読む »

続きを読む » 珍しいケースですが、生活保護受給者が交通事故の被害にあったとき、どのように進めていけばいいのでしょうか。

まず、基礎知識として、保険会社から受け取った慰謝料は収入とみなされるため、自治体に生活保護費を返還する必要があります。しかし、慰謝料全額を返還するという訳ではなく、「保護金品に相当する金額の範囲内」と定められているため、受給した生活保護費の範囲内で問題ありません。

珍しいケースですが、生活保護受給者が交通事故の被害にあったとき、どのように進めていけばいいのでしょうか。

まず、基礎知識として、保険会社から受け取った慰謝料は収入とみなされるため、自治体に生活保護費を返還する必要があります。しかし、慰謝料全額を返還するという訳ではなく、「保護金品に相当する金額の範囲内」と定められているため、受給した生活保護費の範囲内で問題ありません。

事故のおよそ40%は被害事故です。被害に遭った場合、相手が自動車保険に加入しており、かつ、常識的な人であれば、なんとか相手からの補償で解決できます。しかし、日本損害保険協会の統計上、通年約20%前後が任意保険に未加入との現実があります。つまり、街を走る自動車の5台に1台は無保険なのです。意外と思われる多さと思います。しかし、私の経験では、相談会に被害者さんが10名いらっしゃると、その内、1~2名は相手が無保険で・・との相談になるので、「やはり、統計通り」と思います。だからこそ、ディフェンスの保険がより大事に思えるのです。

事故のおよそ40%は被害事故です。被害に遭った場合、相手が自動車保険に加入しており、かつ、常識的な人であれば、なんとか相手からの補償で解決できます。しかし、日本損害保険協会の統計上、通年約20%前後が任意保険に未加入との現実があります。つまり、街を走る自動車の5台に1台は無保険なのです。意外と思われる多さと思います。しかし、私の経験では、相談会に被害者さんが10名いらっしゃると、その内、1~2名は相手が無保険で・・との相談になるので、「やはり、統計通り」と思います。だからこそ、ディフェンスの保険がより大事に思えるのです。

”労災を使わせないようにする” こと、これが労災請求の影の部分と言えます。ここで、冒頭の話に戻ります。百歩譲って、会社側が労災請求に勘違いがあっても仕方無いと言えますが、指導する立場である顧問社労士が間違った誘導をすることがあまりにも多いのです。労災を認めない社長の言い分でよく「顧問社労士に聞いたら、労災はでないから」、「社労士がダメと言った」などが多いのです。理由は、その社労士に顧問料を払っているのは社員さんではなく、社長さんだからに他なりません。社長の意に沿うよう働くのが顧問の存在意義と言えます。ケガをした気の毒な社員であっても、”肩入れなどしない”立場なのです。それ以外の理由としては、社労士が単に勉強不足、あるいは面倒だからでしょうか。

社労士先生は企業側、あるいは社長の味方である以上、労働者は自ら請求手続きを押し通すしかないのです。もちろん、労災請求に理解のある社長さんと、それに協力的な社労士先生もおりますが、残念ながらそのようなペアは小数に感じています。とてつもなく多くの被災者が、労災請求を断念しているのではないでしょうか。

被災者は誰を味方に付けるのか? 労災請求の専門家は? もう、答えはおわかりですね。

困った被災者が、このHPにたどり着く事を祈るばかりです。

”労災を使わせないようにする” こと、これが労災請求の影の部分と言えます。ここで、冒頭の話に戻ります。百歩譲って、会社側が労災請求に勘違いがあっても仕方無いと言えますが、指導する立場である顧問社労士が間違った誘導をすることがあまりにも多いのです。労災を認めない社長の言い分でよく「顧問社労士に聞いたら、労災はでないから」、「社労士がダメと言った」などが多いのです。理由は、その社労士に顧問料を払っているのは社員さんではなく、社長さんだからに他なりません。社長の意に沿うよう働くのが顧問の存在意義と言えます。ケガをした気の毒な社員であっても、”肩入れなどしない”立場なのです。それ以外の理由としては、社労士が単に勉強不足、あるいは面倒だからでしょうか。

社労士先生は企業側、あるいは社長の味方である以上、労働者は自ら請求手続きを押し通すしかないのです。もちろん、労災請求に理解のある社長さんと、それに協力的な社労士先生もおりますが、残念ながらそのようなペアは小数に感じています。とてつもなく多くの被災者が、労災請求を断念しているのではないでしょうか。

被災者は誰を味方に付けるのか? 労災請求の専門家は? もう、答えはおわかりですね。

困った被災者が、このHPにたどり着く事を祈るばかりです。

デリバリー業の受傷事故、増えました

デリバリー業の受傷事故、増えました

相容れない二つの制度?

交通事故に携わっている方や役所関係の方からすると、「そんなことあり得ない!」と怒られてしまいそうなタイトルですが、実は両方使えることがあるのです。今回はその実例を紹介したいと思います。

事例としては、業務中に0:100の事故に遭い、後遺症が残ったというよくあるケースです。被害者さんには過失がないので、自由診療の一括対応で問題ないのですが、長期入院のお怪我だったため、保険会社の担当者に説得(第三者行為届等も全てやりますので…といった具合でしょうか)され、健康保険での一括対応に切り替えました。相手損保は「健保使って!」とうるさいのが常です。

相容れない二つの制度?

交通事故に携わっている方や役所関係の方からすると、「そんなことあり得ない!」と怒られてしまいそうなタイトルですが、実は両方使えることがあるのです。今回はその実例を紹介したいと思います。

事例としては、業務中に0:100の事故に遭い、後遺症が残ったというよくあるケースです。被害者さんには過失がないので、自由診療の一括対応で問題ないのですが、長期入院のお怪我だったため、保険会社の担当者に説得(第三者行為届等も全てやりますので…といった具合でしょうか)され、健康保険での一括対応に切り替えました。相手損保は「健保使って!」とうるさいのが常です。