ありがたいことに全国各地から紹介を含めご依頼を頂いております。秋葉事務所なら、良い解決へ、なんとかしてくれはず・・期待の大きさを感じます。

交通事故で被った被害を回復することは、ほとんどが金銭賠償となります。自動車の修理やケガの治療をしたところで、それは事故前の元に戻すだけの作業です。ケガの場合は、精神的損害として慰謝料が加算されるくらいでしょうか。そして、何より大きな損害は後遺障害と死亡です。この二つは取り返しがききません。代わりに逸失利益≒将来の損害として、やはり金銭で償われます。その金額をめぐって交渉や裁判、場合よっては代理人・弁護士の助力を請います。

秋葉事務所の仕事は、賠償請求以前の損害(ここでは人損)について、正確に漏らさず、書面や画像を集めることです。これら一連の作業を事実証明と呼びます。その端的な成果は自賠責保険の後遺障害認定となります。ここでコケると、いくら有能な弁護士を雇ったところで苦戦は必至、あるいは諦め・妥協が待っています。

往々にして、事実証明の段階で大勢は決まってしまうとさえ思います。だからこそ、弁護士選びでも、この事実証明に最大限注力している事務所を選ぶべきです。ただし、世の常、宣伝先行は否めません。この10年、既に弁護士に依頼していながら、何故か秋葉への相談が実に多いのです。理由を伺うと・・・「後遺障害は任せて下さい!」と力強いホームぺージを信じて依頼したものの、契約後は「診断書を待っています」の対応に終始とのこと。質問すればアドバイスはしてくれますが、医師との折衝はじめ、何事も被害者が自ら動いて進めているそうです。労災の手続きも、健康保険の手続きも、各種保険の請求手続きも、診断書・画像の収集も、すべて「ああせい、こうせい」と指示ばかり。そこで上手くいかないことがあっても、「役所に聞いて進めて下さい」と・・。

そこで初めて被害者さんは気づくのです。「この先生、実は何も知らないのでは?」。あるいは、「面倒な立証作業はやらない方針?」。残念ながら、弁護士は法律の専門家であっても、保険や医療の専門家ではないのです。交通事故の解決上、一番大変で、最も重要な作業がこれでは先が思いやられます。

稀に病院同行してくれる弁護士もおりますが、関節可動域の計測方法を知らないので、計測する医師に何をどう伝えて良いかわかりません。せいぜい基準表と比べて「○級ですね」と判断するだけ、医師が計測をミスしてもスルーです。画像読影も基礎知識がないので、医師との意見交換もままなりません。そして、診断書の修正を医師にお願いするにも、立場からか高圧的な物言いで医師に嫌われてしまいます。実は、医師の多くは弁護士が嫌いです(弁護士=医療過誤?とでも思うのでしょうか)。

また、主治医が協力的ではなく、他院に転院せざるを得なくても、紹介できる病院を確保していない。専門的な検査をしたくても、検査先の情報も皆無。知識だけで、その弁護士に障害を立証する実力はないのです。それでも、やっと確保した不完全な診断書を基に(結果はどうであれ)さっさと審査 → 賠償交渉へ進めたがります。そのような先生は、たいてい「結果がでてから考えましょう」と言います。それで、大人しくその結果を受け入れますか? 後遺障害申請は最初で最大の勝負、まさに損害の立証作業の集大成なのです。くじ引きではありません。

弁護士を見誤れば、何の役にも立たない、そもそも医療調査業務ができない先生と心中することになるのです。専門的に交通事故の医療調査をマスターしているのは保険会社の調査部門、あるいは下請けの調査会社の者だけです。法律とは全く無関係の部門です。ましてや、行政法を中心に法律をちょっと勉強しただけの行政書士が専門家を名乗るなど、9割方は疑うべきだと思います。

秋葉事務所の場合、ベテラン医療調査員の指導の下、少なくとも研修を実地を含め徹底的に半年教えます。実戦配備はそれからです。また、その後も数年間、厳しい実務で鍛えていきます。この10年、年間200件以上の病院同行している事務所など他に見当たらないはずです。実績ページをご覧いただければ、ご納得と思います。付け焼刃ではダメなのです。専門家の養成とはジャンルを問わず、そのようなものだと思います。では、秋葉に頼めば後遺障害で良い等級が取れるのでしょうか?

残念ながら、後遺障害を実際より重く、被害者に有利な等級にするなど、そのようなウルトラCは存在しません。症状とその証拠を漏らさず集めて、ようやく障害の実態すべてをカバーするのがやっとなのです。そう、限りなく0に戻すだけの作業です。逆を言えば、世の後遺症の30%程度は等級を取り漏らしたり、薄められたまま賠償交渉に進んでしまうと危惧しています。診断書に書かれていない症状は無かったことになります。また、書かれていたとしても、画像や検査結果が伴わなければ、信じてもらえません。多くの被害者さんはその現実を知りません。自賠責保険の認定結果に直面して、茫然とするだけなのです。

自賠責の後遺障害認定基準は、不特定多数、老若男女を一律に基準しているに過ぎません。すると、実際の障害より、重め、あるいは軽めの認定を目にすることがあります。それが深刻な場合、後に裁判で争点となって、より実態に即した障害、賠償金に是正する審議となります。自賠責とは違う判断、違う等級が訴訟上で認定されることもあり得ます。ただし、それは極めてレアケースです。交通事故の判例を紐解けば、裁判で後遺障害等級が変更されたケースは大変に貴重です。そして、それは限られたほんの一部の弁護士による仕事でした。交通事故専門を謳う弁護士のほとんどは、そこに名前がありません。そもそも、人身事故で裁判まで発展するケースは3%程度なのです。「自賠責保険の等級認定で99%勝負が決まる」、これが結論なのです。

業界の片隅、1ホームページが叫んだところで、なかなか伝わらない現実です。それでも10年20年訴え続けなければなりません。私達こそ、交通事故解決の最重要とされる事実証明、まさにコアを担う専門家と思っています。最近も、傷病名が13も連なる重傷で、既に等級認定済の案件を受任しました。案の定、4つも(後遺障害)等級を取りこぼしています。これからそのリカバリー、0に戻す作業を始めます。

続きを読む »

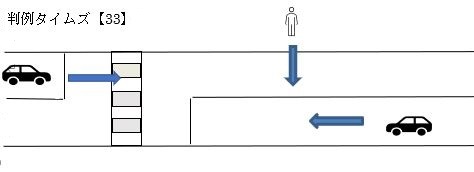

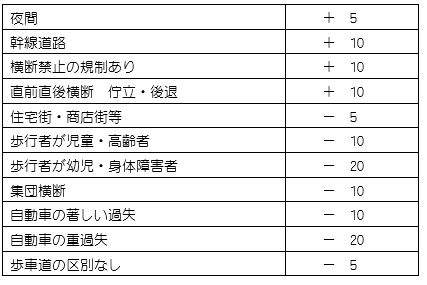

【33】の場合、基本の過失割合は「歩行者30:自動車70」ですが、下記の修正要素を考慮して過失を決めていきます。

【33】の場合、基本の過失割合は「歩行者30:自動車70」ですが、下記の修正要素を考慮して過失を決めていきます。 続きを読む »

続きを読む »

続きを読む »

続きを読む » 今回は歩行者の何気ない行動が過失に影響する事例をご紹介します。

今回は歩行者の何気ない行動が過失に影響する事例をご紹介します。

続きを読む »

続きを読む » 続きを読む »

続きを読む »

以下は復習となります。

現在、この問題に直面している被害者さん、頑張って以下を熟読、対策を講じて下さい。

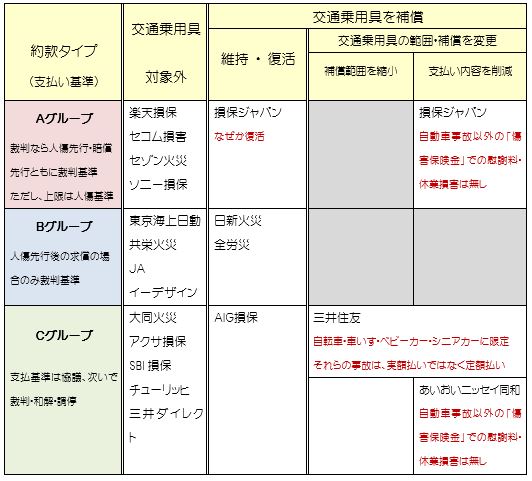

平成24年2月の最高裁判決後、各社、約款を改定しました。人身傷害保険に自身の過失分を請求する場合は「相手と裁判で決着ならその賠償金(裁判基準)で計算」がスタンダードになっています。ただし、各社の約款・運用は異なります。

(1)東京海上日動さんは「先に人身傷害を請求した場合のみ、相手との裁判基準を認める」と、判例に合わせていますが、「先に賠償金を受けとった後に、人身傷害保険を請求すると」、まず「自社基準で支払います」と回答します。突き詰めると、「先の判例は求償の場合ですので、単に人身傷害への請求では人身傷害基準です」とのことです。

以下は復習となります。

現在、この問題に直面している被害者さん、頑張って以下を熟読、対策を講じて下さい。

平成24年2月の最高裁判決後、各社、約款を改定しました。人身傷害保険に自身の過失分を請求する場合は「相手と裁判で決着ならその賠償金(裁判基準)で計算」がスタンダードになっています。ただし、各社の約款・運用は異なります。

(1)東京海上日動さんは「先に人身傷害を請求した場合のみ、相手との裁判基準を認める」と、判例に合わせていますが、「先に賠償金を受けとった後に、人身傷害保険を請求すると」、まず「自社基準で支払います」と回答します。突き詰めると、「先の判例は求償の場合ですので、単に人身傷害への請求では人身傷害基準です」とのことです。

朝から物々しい雰囲気です。○県の担当者と弁護士、警察も立ち合っています。そして、例の家主夫婦も自らの家が隣の空き地に引きずられていく間、行政の横暴を訴え続けています。定番の「聞いてないよー!」「訴えてやるー!」との叫びもありました。事情を知っている関係者は、一様にしらーっとした態度で無視しています。珍妙な場面です。ある意味、ダチョウ倶楽部のコントを見るようで、おかしくさえ思えてきました。

朝から物々しい雰囲気です。○県の担当者と弁護士、警察も立ち合っています。そして、例の家主夫婦も自らの家が隣の空き地に引きずられていく間、行政の横暴を訴え続けています。定番の「聞いてないよー!」「訴えてやるー!」との叫びもありました。事情を知っている関係者は、一様にしらーっとした態度で無視しています。珍妙な場面です。ある意味、ダチョウ倶楽部のコントを見るようで、おかしくさえ思えてきました。 では、あくまで行政の言う事を聞かない場合はどうでしょう。道路建設などの立ち退き問題で散見されます。いくら説得しても、補償金を提示してもどかないので、最終的にはその家を避けて道路を作るしかありません。道路の中央分離帯に不自然に家が建っている、そんな映像をテレビで見たことがあります。居座る住人のメンタルはすごいものがあります。この場合、個人の人権が優先され、さすがに強制執行まではできないのです。私の実家も足立区の高速道路建設で立ち退き、埼玉に引っ越した経緯がありました。住民で反対運動の機運もあったようでしたが、結局「国には逆らえない」と、皆、補償金を貰って引っ越したそうです。

では、あくまで行政の言う事を聞かない場合はどうでしょう。道路建設などの立ち退き問題で散見されます。いくら説得しても、補償金を提示してもどかないので、最終的にはその家を避けて道路を作るしかありません。道路の中央分離帯に不自然に家が建っている、そんな映像をテレビで見たことがあります。居座る住人のメンタルはすごいものがあります。この場合、個人の人権が優先され、さすがに強制執行まではできないのです。私の実家も足立区の高速道路建設で立ち退き、埼玉に引っ越した経緯がありました。住民で反対運動の機運もあったようでしたが、結局「国には逆らえない」と、皆、補償金を貰って引っ越したそうです。

続きを読む »

続きを読む » あえて人傷

あえて人傷