3メガ損保で唯一、交通乗用具フルセットの損保ジャパンさんですが、かつての補償内容が全部元通り!とまでは言えません。補償の削減条項があります。自動車が絡まない(自動車に跳ねられたわけでもなく、自動車に乗っていた時の事故でもない)、例えば、歩行中に自転車に当て逃げされた場合は、支払い保険金に制限があります。

察するところ、かつてのモラルリスク(保険金の不正請求)の回避が目的と思います。

例えば、家の階段でコケて骨折したが、「自転車でコケて足を折りました」と言って請求してくる詐欺者や、テニス中にアキレス腱を切っても、「テニスの帰りに自転車のひき逃げに遭ってケガをしました」と言って請求してくる詐欺者がそこそこ居るので困ります。

自転車でコケたとする単独事故では、加害者がいないので警察に事故届することはありません。ひき逃げも捕まらなければ、事故の証明者がいません(目撃者がいて、その情報から加害者が特定できれば別ですが)。つまり、第3者の証明がない、自己申告のみの事故となるのです。これが、人身傷害が”ざる保険”と言われた所以です。

保険会社にとって、「なんでもかんでも人身傷害保険に請求してくる」心配が尽きないのです。その為、治療費実費はみても、慰謝料(精神的損害)や休業損害など、詐欺者が求めるであろう部分はカットしたいのです。後遺障害や死亡部分に制限はありません。やはり、ちょっとしたケガでの支払い増を懸念した結果と思います。この特則は、あいおいさんが先行して採用後、損保ジャパンさんは、令和3年1月1日の約款改定「交通乗用具復活」より盛り込みました。 (1)損保ジャパンさんの約款 人身傷害交通乗用具事故特約「損害額に関する特則」

第5条(損害額に関する特則)

普通保険約款人身傷害条項第6条(損害額の決定)⑴の規定にかかわらず、第1条(保険金を支払う場合)⑴①に規定する事故のうち、自動車の運行に起因する事故および自動車の運行中の事故のいずれにも該当しない事故(つまり、自動車が絡まない交通事故)の場合で、賠償義務者が存在しない(つまり、自爆事故)または賠償義務者の住所および氏名もしくは名称が確認できないとき(つまり、ひき逃げで相手不明)は、普通保険約款別表3に定める損害額算定基準における次の損害に対する額を差し引いた額を損害額とします。 ① 第1 傷害による損害 2.休業損害 ② 第1 傷害による損害 3.精神的損害 つまり、自動車が絡まない事故での、単独事故、ひき逃げ(相手不明)の場合は、「治療費はだすけど、休業損害と慰謝料は勘弁して」 となります。

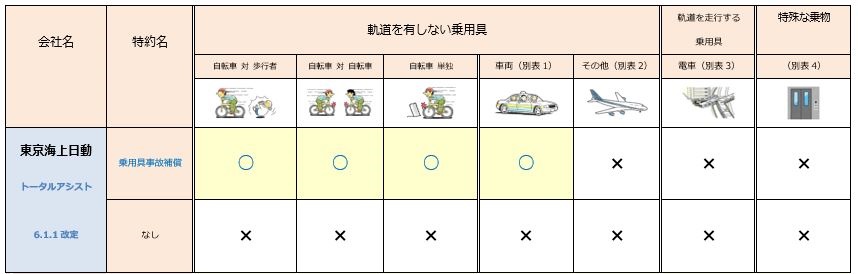

なお、「後遺障害による損害」や、「死亡による損害」では、このような制限はなく、従来通りに慰謝料等を含めて払うようです。 (2)東京海上日動さんの場合 第6条 「お支払いする保険金に関する特則」

当会社は、普通保険約款人身傷害条項第4条(お支払いする保険金)(2)の規定にかかわらず、人身傷害事故のうち、自動車または原動機付自転車の運行に起因する事故および自動車または原動機付自転車の運行中の事故のいずれにも該当しない場合、同条項の別紙に規定する傷害のうち、下表に該当する損害を差し引いた額を損害の額とします。 続きを読む »

続きを読む »

続きを読む »

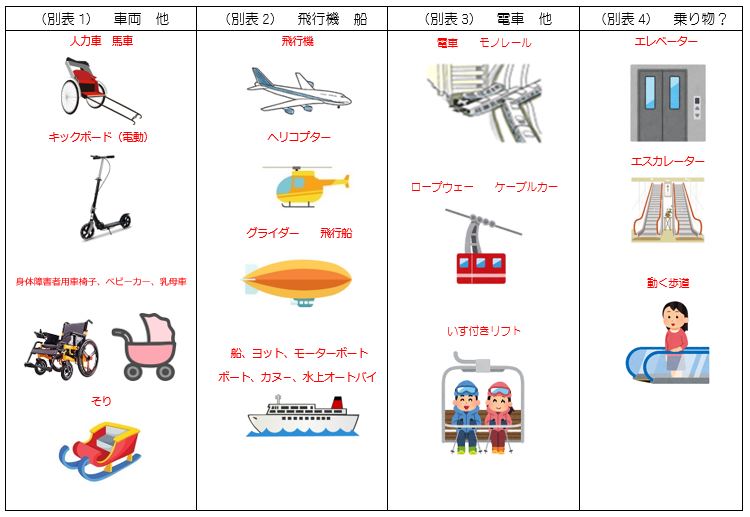

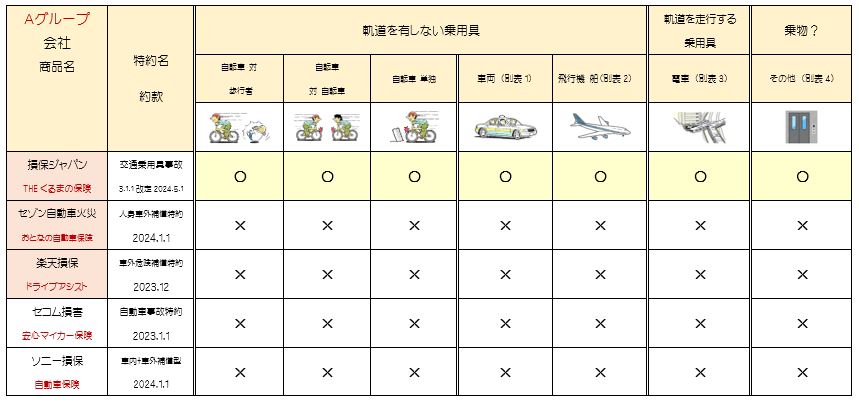

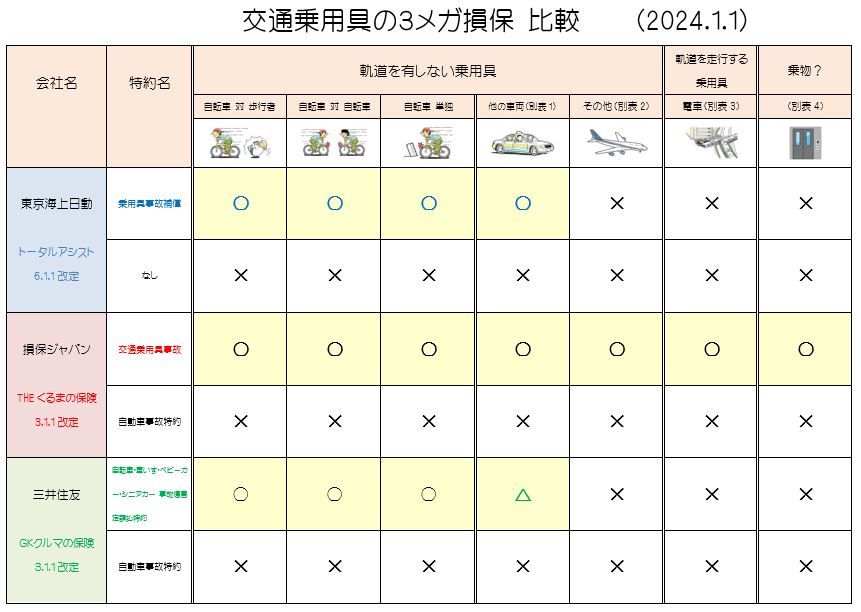

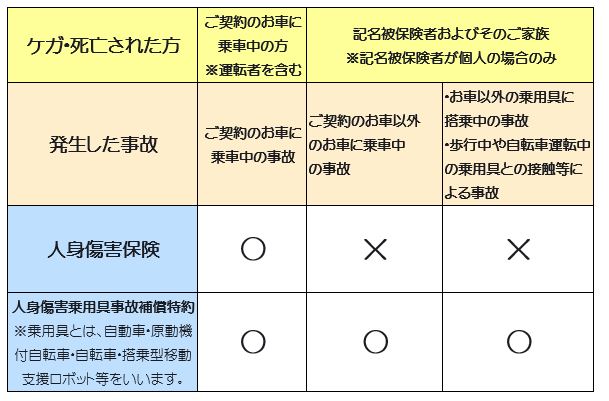

(3)交通乗用具の補償範囲を狭めました。

(3)交通乗用具の補償範囲を狭めました。 続きを読む »

続きを読む » 珍しいケースですが、生活保護受給者が交通事故の被害にあったとき、どのように進めていけばいいのでしょうか。

まず、基礎知識として、保険会社から受け取った慰謝料は収入とみなされるため、自治体に生活保護費を返還する必要があります。しかし、慰謝料全額を返還するという訳ではなく、「保護金品に相当する金額の範囲内」と定められているため、受給した生活保護費の範囲内で問題ありません。

珍しいケースですが、生活保護受給者が交通事故の被害にあったとき、どのように進めていけばいいのでしょうか。

まず、基礎知識として、保険会社から受け取った慰謝料は収入とみなされるため、自治体に生活保護費を返還する必要があります。しかし、慰謝料全額を返還するという訳ではなく、「保護金品に相当する金額の範囲内」と定められているため、受給した生活保護費の範囲内で問題ありません。

事故のおよそ40%は被害事故です。被害に遭った場合、相手が自動車保険に加入しており、かつ、常識的な人であれば、なんとか相手からの補償で解決できます。しかし、日本損害保険協会の統計上、通年約20%前後が任意保険に未加入との現実があります。つまり、街を走る自動車の5台に1台は無保険なのです。意外と思われる多さと思います。しかし、私の経験では、相談会に被害者さんが10名いらっしゃると、その内、1~2名は相手が無保険で・・との相談になるので、「やはり、統計通り」と思います。だからこそ、ディフェンスの保険がより大事に思えるのです。

事故のおよそ40%は被害事故です。被害に遭った場合、相手が自動車保険に加入しており、かつ、常識的な人であれば、なんとか相手からの補償で解決できます。しかし、日本損害保険協会の統計上、通年約20%前後が任意保険に未加入との現実があります。つまり、街を走る自動車の5台に1台は無保険なのです。意外と思われる多さと思います。しかし、私の経験では、相談会に被害者さんが10名いらっしゃると、その内、1~2名は相手が無保険で・・との相談になるので、「やはり、統計通り」と思います。だからこそ、ディフェンスの保険がより大事に思えるのです。

”労災を使わせないようにする” こと、これが労災請求の影の部分と言えます。ここで、冒頭の話に戻ります。百歩譲って、会社側が労災請求に勘違いがあっても仕方無いと言えますが、指導する立場である顧問社労士が間違った誘導をすることがあまりにも多いのです。労災を認めない社長の言い分でよく「顧問社労士に聞いたら、労災はでないから」、「社労士がダメと言った」などが多いのです。理由は、その社労士に顧問料を払っているのは社員さんではなく、社長さんだからに他なりません。社長の意に沿うよう働くのが顧問の存在意義と言えます。ケガをした気の毒な社員であっても、”肩入れなどしない”立場なのです。それ以外の理由としては、社労士が単に勉強不足、あるいは面倒だからでしょうか。

社労士先生は企業側、あるいは社長の味方である以上、労働者は自ら請求手続きを押し通すしかないのです。もちろん、労災請求に理解のある社長さんと、それに協力的な社労士先生もおりますが、残念ながらそのようなペアは小数に感じています。とてつもなく多くの被災者が、労災請求を断念しているのではないでしょうか。

被災者は誰を味方に付けるのか? 労災請求の専門家は? もう、答えはおわかりですね。

困った被災者が、このHPにたどり着く事を祈るばかりです。

”労災を使わせないようにする” こと、これが労災請求の影の部分と言えます。ここで、冒頭の話に戻ります。百歩譲って、会社側が労災請求に勘違いがあっても仕方無いと言えますが、指導する立場である顧問社労士が間違った誘導をすることがあまりにも多いのです。労災を認めない社長の言い分でよく「顧問社労士に聞いたら、労災はでないから」、「社労士がダメと言った」などが多いのです。理由は、その社労士に顧問料を払っているのは社員さんではなく、社長さんだからに他なりません。社長の意に沿うよう働くのが顧問の存在意義と言えます。ケガをした気の毒な社員であっても、”肩入れなどしない”立場なのです。それ以外の理由としては、社労士が単に勉強不足、あるいは面倒だからでしょうか。

社労士先生は企業側、あるいは社長の味方である以上、労働者は自ら請求手続きを押し通すしかないのです。もちろん、労災請求に理解のある社長さんと、それに協力的な社労士先生もおりますが、残念ながらそのようなペアは小数に感じています。とてつもなく多くの被災者が、労災請求を断念しているのではないでしょうか。

被災者は誰を味方に付けるのか? 労災請求の専門家は? もう、答えはおわかりですね。

困った被災者が、このHPにたどり着く事を祈るばかりです。

デリバリー業の受傷事故、増えました

デリバリー業の受傷事故、増えました

相容れない二つの制度?

交通事故に携わっている方や役所関係の方からすると、「そんなことあり得ない!」と怒られてしまいそうなタイトルですが、実は両方使えることがあるのです。今回はその実例を紹介したいと思います。

事例としては、業務中に0:100の事故に遭い、後遺症が残ったというよくあるケースです。被害者さんには過失がないので、自由診療の一括対応で問題ないのですが、長期入院のお怪我だったため、保険会社の担当者に説得(第三者行為届等も全てやりますので…といった具合でしょうか)され、健康保険での一括対応に切り替えました。相手損保は「健保使って!」とうるさいのが常です。

相容れない二つの制度?

交通事故に携わっている方や役所関係の方からすると、「そんなことあり得ない!」と怒られてしまいそうなタイトルですが、実は両方使えることがあるのです。今回はその実例を紹介したいと思います。

事例としては、業務中に0:100の事故に遭い、後遺症が残ったというよくあるケースです。被害者さんには過失がないので、自由診療の一括対応で問題ないのですが、長期入院のお怪我だったため、保険会社の担当者に説得(第三者行為届等も全てやりますので…といった具合でしょうか)され、健康保険での一括対応に切り替えました。相手損保は「健保使って!」とうるさいのが常です。