行政書士の主要な仕事、それは商売や事業を始める為に役所に許認可申請をする書類を収集・作成、代理提出をすることです。ひな形を写して、マニュアル通りに書類を揃えて申請すれば、普通に許認可はおりるものです。その点、士業の仕事の中では比較的容易と言えます。

しかし、何事も例外があるもので、許認可を得るに紙一重、書類作成の難度が高い、手間暇が膨大など、素人には荷が重い案件もあります。ここはプロの出番です。歴戦のプロは実践のノウハウが豊富で臨機応変な作業ができます。また、蛇の道は蛇のような裏の手も知っているはずです。それこそ、お金を払う価値のある依頼となります。 前置きが長くなりました。弊所は一般的な許認可の申請業務ではなく、あらゆる保険関連の書類作成・収集、その申請を担っております。とくに自賠責保険の申請数(代理申請を除きます)は弁護士事務所を含めても、業界トップクラスの数と、人体あらゆる部位・症例種数を誇っています。手前味噌が並びますが、専門家を名乗るに恥ずかしいくない知見を持っていると自負するところです。 今日はそのプロから、「誰でもできる書類申請の奥義」を一つ伝授しましょう。 最近の実例、労災の障害給付を例にします。

依頼者さんご自身で、ある労働基準監督署に申請書類の提出を指示しました。そこで、あるベテラン職員が対応したのですが、賠償請求と並行した申請から、つべこべと理屈をこねられ、挙句、賠償問題が決着ついてからの提出にするよう説得されました。これは、賠償金と二重取りを防ぐべく、支給調整をしなければならない労災側の面倒が理由になります。ところが、労災の法令では、「示談後じゃないと申請できない」ルールは存在しません。しかし、内部規定というか運用基準の存在はあるようです。いずれにしても、どちらかの職員が間違った理解・運用をしているのか、あるいは、知っていながら面倒な手続きを回避する為なのか、知る由はありませんが・・。

結局、依頼者さんは諦めて、すごすごと帰りました。

そこで、私の指示ですが・・・

「もう一度、窓口に行って申請して下さい」です。

また同じ職員なら、その場で電話で私が説明して、受理するよう逆に説得します。

結局、依頼者さんは諦めて、すごすごと帰りました。

そこで、私の指示ですが・・・

「もう一度、窓口に行って申請して下さい」です。

また同じ職員なら、その場で電話で私が説明して、受理するよう逆に説得します。

それで解決する場合もありますが、実はもう一つの期待があります。 それは、”違う職員なら受理してくれることがある”です。 再度窓口にいきましたところ、その期待通り別の職員が対応、問題なく受理されました(先の職員は何だったのか?)。 お役所の手続きは、職員によって解釈が違い、往々に担当者によって対応が変わることがあります。複雑な案件こそ、そのような傾向なのです。 手慣れた行政書士は、「○○市役所のA職員は厳しいんだよなぁ~」と経験則をもっていますから、その職員が休みの時や、席を外している時を狙うことがあります。または、最初の職員が受付けない場合、その場は素直に諦めて帰りますが、しれっと後日、違う職員に提出することをやってのけます。 この辺の機微は、やはり専門家でもそれなりの知見が必要です。それでも、この奥義を覚えておいて下さい。 ダメなら、違う担当者にあたってみる。

続きを読む »

続きを読む » まさに、労災の落とし穴!

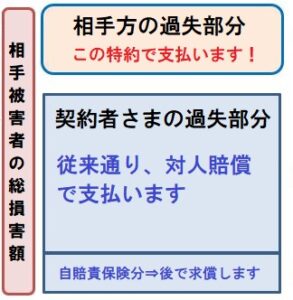

弊所では通勤災害・業務災害中の交通事故についても多くのご相談を頂いており、その都度、自賠責だけではなく、労災にも後遺障害申請すべきと回答しております。中には、会社の理解が得られず、労災申請を諦める方もいらっしゃいますが…。自賠責と労災で重複する部分(休業損害や逸失利益)をもらうことはできませんが、今回はその中でも逸失利益に関して、判明したことがありますので、記載します。

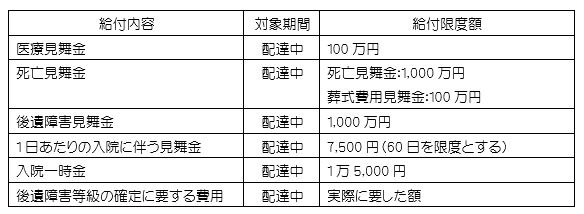

まず、労災で後遺障害が認定された場合には、障害一時金(認定された等級に応じた日数分の給付基礎日額を受給することができる)、定額特別支給金(認定された等級により、決められた額の給付金)、障害特別一時金(認定された等級に応じた日数分の算定基礎日額を受給することができる)という3つの給付を受けることができます。定額特別支給金と障害特別一時金というのは、相手方(第三者)がいる場合であっても、別枠でもらうことができますが、障害一時金は、相手方(多くの場合は保険会社)からもらう逸失利益と重複しており、差額しかもらえません。(障害一時金よりも逸失利益が上回った場合には、支給されません。)

まさに、労災の落とし穴!

弊所では通勤災害・業務災害中の交通事故についても多くのご相談を頂いており、その都度、自賠責だけではなく、労災にも後遺障害申請すべきと回答しております。中には、会社の理解が得られず、労災申請を諦める方もいらっしゃいますが…。自賠責と労災で重複する部分(休業損害や逸失利益)をもらうことはできませんが、今回はその中でも逸失利益に関して、判明したことがありますので、記載します。

まず、労災で後遺障害が認定された場合には、障害一時金(認定された等級に応じた日数分の給付基礎日額を受給することができる)、定額特別支給金(認定された等級により、決められた額の給付金)、障害特別一時金(認定された等級に応じた日数分の算定基礎日額を受給することができる)という3つの給付を受けることができます。定額特別支給金と障害特別一時金というのは、相手方(第三者)がいる場合であっても、別枠でもらうことができますが、障害一時金は、相手方(多くの場合は保険会社)からもらう逸失利益と重複しており、差額しかもらえません。(障害一時金よりも逸失利益が上回った場合には、支給されません。) これが現実ですから、被害者さんは「相手からの謝罪がない」と、いつまで怒っていても仕方ありません。鬱憤を晴らす事は、自らの損害に見合った賠償金を獲得することだけです。

これが現実ですから、被害者さんは「相手からの謝罪がない」と、いつまで怒っていても仕方ありません。鬱憤を晴らす事は、自らの損害に見合った賠償金を獲得することだけです。 一番辛いのは、死亡事故です。香典の受付から殺気だっています。加害者本人はできるだけ行かない方が良いのかもしれません。謝罪文の差出に留めることが多いようです。それでも、加害者と連れ立って斎場に行きました。当然、焼香などさせてもらえません。香典を受け取ってくれないこともありました。「お前か!」と、私が親族から胸倉をつかまれたこともありました。辛い場面ですが、お葬式を避けたとしても、後日に渡って謝罪の姿勢は示し続ける必要があると思います。ただし、トラブルにならないよう、慎重に状況を見極め、弁護士か代理店さんなどの付き添いは必須だと思います。

人が人である為にも、謝罪は避けて通れない「道徳」です。しかし、加害者側に誰か適切な付添人がいなければ、難しい判断になります。この点、ネット契約の保険の場合、誰が付き添うのでしょうか? もちろん、専業のプロ代理店さんでも、付き添うかどうかの対応は分かれると思います。それだけ、交通事故での謝罪は難しい行為なのです。

一番辛いのは、死亡事故です。香典の受付から殺気だっています。加害者本人はできるだけ行かない方が良いのかもしれません。謝罪文の差出に留めることが多いようです。それでも、加害者と連れ立って斎場に行きました。当然、焼香などさせてもらえません。香典を受け取ってくれないこともありました。「お前か!」と、私が親族から胸倉をつかまれたこともありました。辛い場面ですが、お葬式を避けたとしても、後日に渡って謝罪の姿勢は示し続ける必要があると思います。ただし、トラブルにならないよう、慎重に状況を見極め、弁護士か代理店さんなどの付き添いは必須だと思います。

人が人である為にも、謝罪は避けて通れない「道徳」です。しかし、加害者側に誰か適切な付添人がいなければ、難しい判断になります。この点、ネット契約の保険の場合、誰が付き添うのでしょうか? もちろん、専業のプロ代理店さんでも、付き添うかどうかの対応は分かれると思います。それだけ、交通事故での謝罪は難しい行為なのです。

続きを読む »

続きを読む »

現在、弊所のご依頼者でも、NASVA施設に入院の方が1名おります。

現在、弊所のご依頼者でも、NASVA施設に入院の方が1名おります。

前日のつづきです

前日のつづきです 続きを読む »

続きを読む »

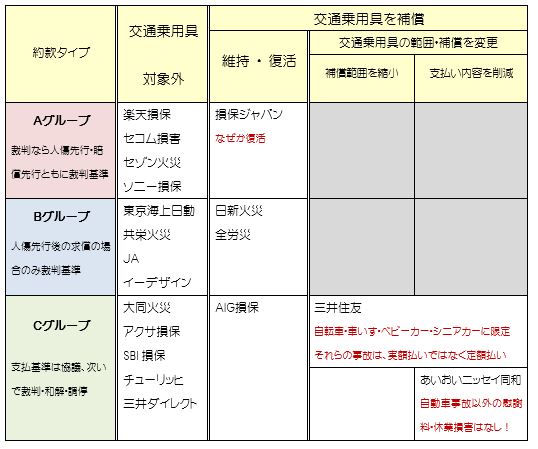

世に言う、3メガ損保(※)。東京海上日動、三井住友、損保ジャパン。

※ 3メガとは○○ホールディングスなどグループ企業(持ち株会社)の呼び方です。正しくは大手3社とよぶべきでしょうか。

世に言う、3メガ損保(※)。東京海上日動、三井住友、損保ジャパン。

※ 3メガとは○○ホールディングスなどグループ企業(持ち株会社)の呼び方です。正しくは大手3社とよぶべきでしょうか。

国内社20数社から抜きんでた規模を誇る3つの巨大金融カンパニー、その補償内容については、常に他社が追従する傾向と思います。長らく全社同一補償・同一掛金であった戦後の護送船団方式は、1996年金融ビックバンより、各社、自由な掛金、自由な補償が可能となりました。それでも、会社ごとに大きな変化はなく、おおむね横並びは続いているようです。

横並びの補償であっても、ゆっくりとですが各社、約款に独自色をだしています。約款上の支払い条件などは、少々マニアック、契約する前に比較はしないでしょう。ただし、補償範囲はパンフレットで容易に比較できます。その象徴的なものとして、人身傷害保険の「交通乗用具」が挙げられます。

それでは、令和4年1月1日の改定、3メガ損保の変化を比較してみましょう。魏(東海日動)・呉(損保ジャパン)・蜀(三井住友)3国鼎立は崩れたのか、消費者(契約者)は厳しく見ていくべきと思います。あと、乗合代理店さん(複数の保険会社を取り扱う)もね。

国内社20数社から抜きんでた規模を誇る3つの巨大金融カンパニー、その補償内容については、常に他社が追従する傾向と思います。長らく全社同一補償・同一掛金であった戦後の護送船団方式は、1996年金融ビックバンより、各社、自由な掛金、自由な補償が可能となりました。それでも、会社ごとに大きな変化はなく、おおむね横並びは続いているようです。

横並びの補償であっても、ゆっくりとですが各社、約款に独自色をだしています。約款上の支払い条件などは、少々マニアック、契約する前に比較はしないでしょう。ただし、補償範囲はパンフレットで容易に比較できます。その象徴的なものとして、人身傷害保険の「交通乗用具」が挙げられます。

それでは、令和4年1月1日の改定、3メガ損保の変化を比較してみましょう。魏(東海日動)・呉(損保ジャパン)・蜀(三井住友)3国鼎立は崩れたのか、消費者(契約者)は厳しく見ていくべきと思います。あと、乗合代理店さん(複数の保険会社を取り扱う)もね。

続きを読む »

続きを読む » 各社、補償の範囲はほとんど一緒ながら、一つだけ絶大な差がありました。それが、交通乗用具への補償です。交通乗用具とは、自動車や二輪車以外の乗用具の総称で、その代表は自転車でしょうか。自転車以外の乗り物は、約款で細かく指定されています。

人身傷害保険と交通乗用具の復習はこちらを 👉

各社、補償の範囲はほとんど一緒ながら、一つだけ絶大な差がありました。それが、交通乗用具への補償です。交通乗用具とは、自動車や二輪車以外の乗用具の総称で、その代表は自転車でしょうか。自転車以外の乗り物は、約款で細かく指定されています。

人身傷害保険と交通乗用具の復習はこちらを 👉

続きを読む »

続きを読む »